- 计算分析题

题干:A公司是一家上市公司。公司拟投资一个新项目,为解决项目所需要的资金,公司决定在2017年实施股权再融资计划。初步拟定了两个方案:(1)公开增发新股;(2)非公开增发新股。A公司2013年度——2016年度部分财务数据如下:[1479201704221-image/1061.jpg]

题目:根据有关规定,判断两个融资方案的可行性;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A公司2014至2016年3个会计年度连续盈利,加权平均净资产报酬率高于6%。但A公司最近三年派发现金股利额=0.01×60000×3=1800(万元),小于[(16105+15532+23468)÷3]×30%=5510.50(万元),故不符合公开增发的条件。综上所述,公开增发方案对A公司来说不具有可行性,A公司可以采用非公开增发的方式募集资金。

您可能感兴趣的试题

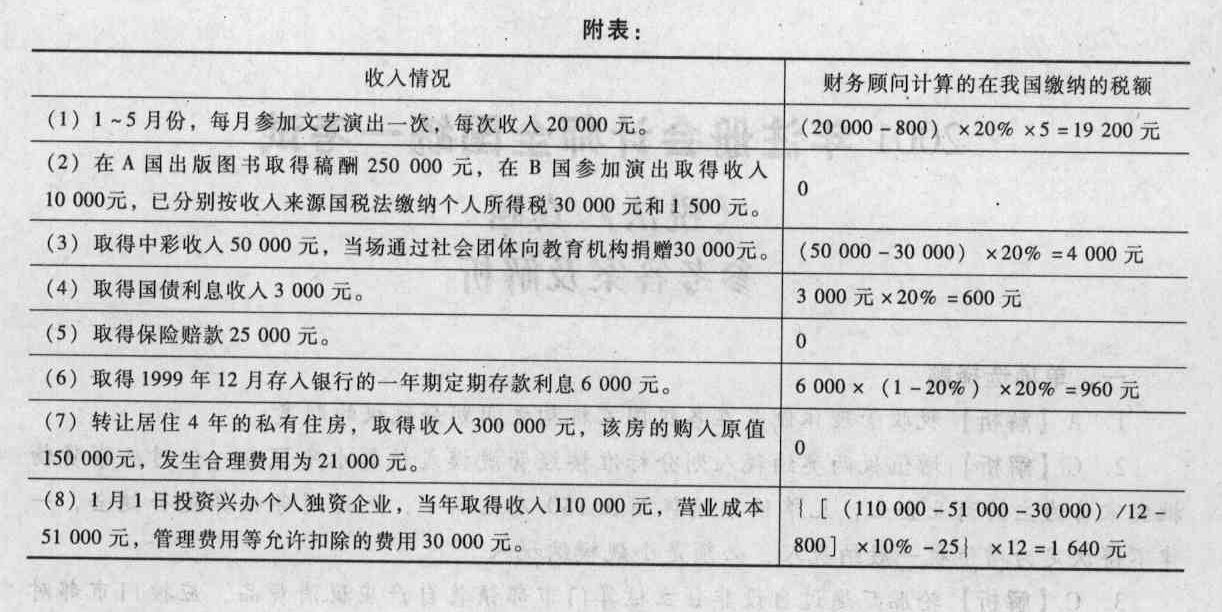

您可能感兴趣的试题- 1 【综合题(主观)】根据个人所得税法及有关规定,逐项判断该财务顾问计算的应纳税额是否正确,简要说明依据,并正确计算应在我国缴纳的个人所得税税额。

- 2 【综合题(主观)】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 3 【综合题(主观)】根据有关规定,判断两个融资方案的可行性。

- 4 【计算分析题】根据有关规定,判断两个融资方案的可行性;

- 5 【计算分析题】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 6 【计算分析题】计算两个方案的净差额,并判断应否实施更新设备的方案。【考点分析】本题的考点是固定资产更新决策。

- 7 【综合题(主观)】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考 10 年期政府债券到期收益率,计算筹资后股权资本成本。

- 8 【综合题(主观)】根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

- 9 【综合题(主观)】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

- 10 【计算分析题】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

热门试题换一换

- 一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税的有( )。

- 对于相关总部资产难以按照合理和一致的基础分摊至该资产组的,应当按照下列步骤处理( )。

- 已知某投资项目的筹建期为2年,筹建期的固定资产投资为600万元,增加的营运资本为400万元,经营期前4年每年的现金净流量为220万元,经营期第5年和第6年的现金净流量分别为140万元和240万元,则该项目包括筹建期的静态投资回收期为( )年。

- 乙公司于20×7年度应予资本化的专门借款费用是()。

- 下列关于衡量企业业绩的非财务指标表述错误的是()。

- 商界有句名言“女人和孩子的钱好赚”。从战略分析角度来看,该说法主要分析的因素是( )。

- 甲委托乙购买一套机械设备,但要求以乙的名义签订合同,乙同意,遂与丙签订了设备购买合同。后由于甲的原因,乙不能按时向丙支付设备款。在乙向丙说明了自己是受甲委托向丙购买机械设备后,关于丙的权利,根据合同法律制度的规定,下列选项中,正确的是()。

- 计算该企业计算土地增值税时应确认的收入。

- 甲公司为制造企业,其在日常经营活动中发生的下列费用或损失,应当计入存货成本的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4XWM2