- 综合题(主观)

题干:A是一家上市公司。公司拟投资一个新项目,为解决项目所需要的资金,公司决定在2014年实施股权再融资计划。初步拟定了两个方案:(1)公开增发新股;(2)非公开增发新股。A公司2010年度2013年度部分财务数据如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-012-001.jpg]

题目:根据有关规定,判断两个融资方案的可行性。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A公司2011至2013年3个会计年度连续盈利,加权平均净资产收益率高于6%。但A公司最近三年派发现金股利额=0.01×60000×3=1800(万元),小于[(16105+15532+23468)÷3]×30%=5510.50(万元),故不符合公开增发的条件。综上所述,公开增发方案对A公司来说不具有可行性,A公司可以采用非公开增发的方式募集资金。

您可能感兴趣的试题

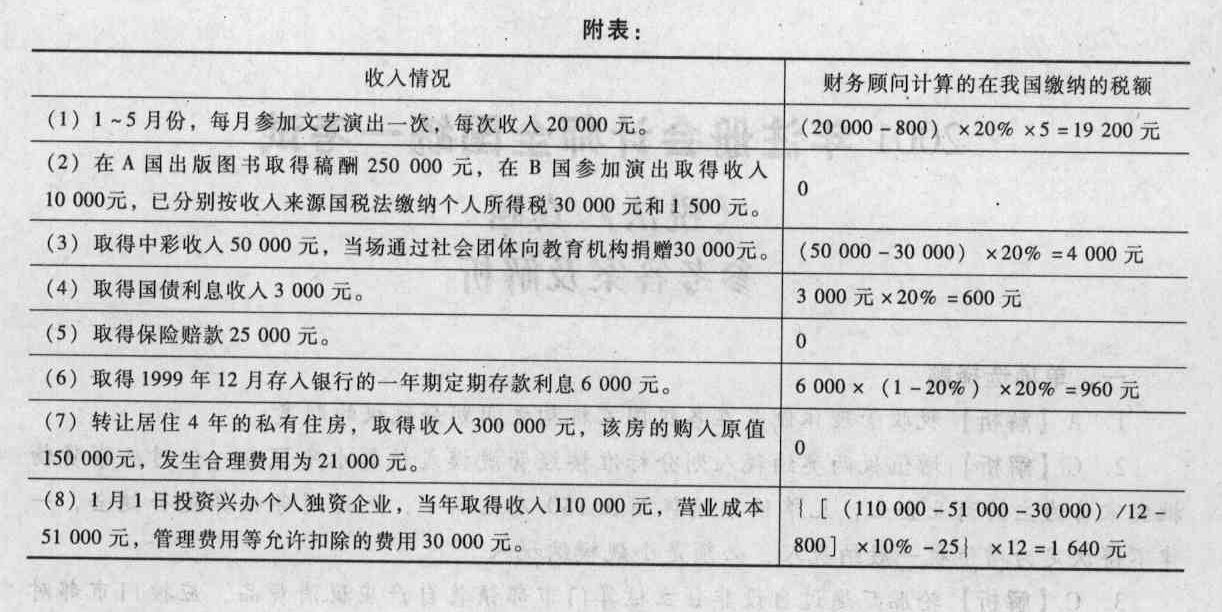

您可能感兴趣的试题- 1 【综合题(主观)】根据个人所得税法及有关规定,逐项判断该财务顾问计算的应纳税额是否正确,简要说明依据,并正确计算应在我国缴纳的个人所得税税额。

- 2 【综合题(主观)】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 3 【计算分析题】根据有关规定,判断两个融资方案的可行性;

- 4 【计算分析题】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 5 【计算分析题】根据有关规定,判断两个融资方案的可行性;

- 6 【计算分析题】计算两个方案的净差额,并判断应否实施更新设备的方案。【考点分析】本题的考点是固定资产更新决策。

- 7 【综合题(主观)】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考 10 年期政府债券到期收益率,计算筹资后股权资本成本。

- 8 【综合题(主观)】根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

- 9 【综合题(主观)】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

- 10 【计算分析题】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。