- 综合题(主观)

题干:甲企业在2014年1月1日建立一项福利计划向其未来退休的管理员工提供退休补贴,退休补贴根据工龄有不同的层次,该计划于当H开始实施,该福利计划为一项设定受益计划。假设管理人员退休时企业将每年向其支付退休补贴直至其去世,通常企业应当根据生命周期表对死亡率进行精算(为阐述方便,本题中测算表格中的演算,忽略死亡率),并考虑退休补贴的增长率等因素,将退休后补贴折现到退休时点,然后按照预期累计福利单位法在职工的服务期间进行分配。假设一位55岁管理人员于2014年年初入职,适用的年折现率为10%,预计该职工将在服务5年后即2019年年初退休。退休后寿命为20年,退休后每年可以额外获得100000元退休金,直至去世。假定精算假设不变。已知(P/A,10%,20)=8.5136。

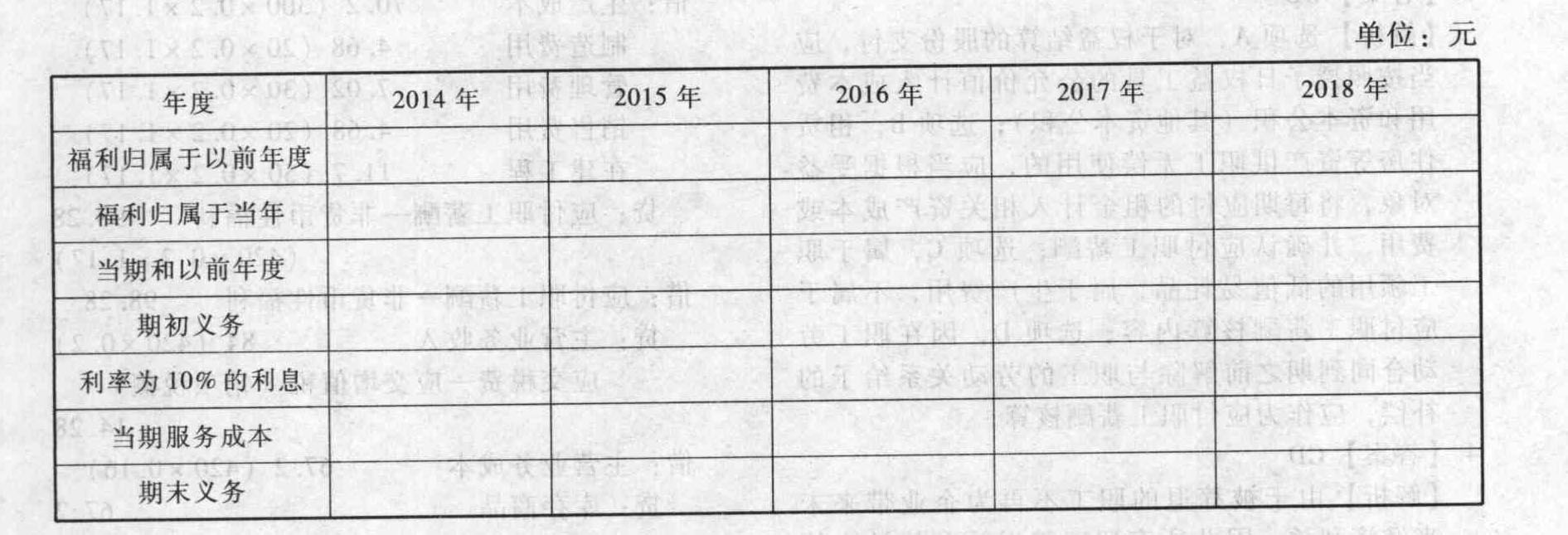

题目:填列下表并编制2014年和2015年有关会计分录。 注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

扫码下载亿题库

精准题库快速提分

参考答案

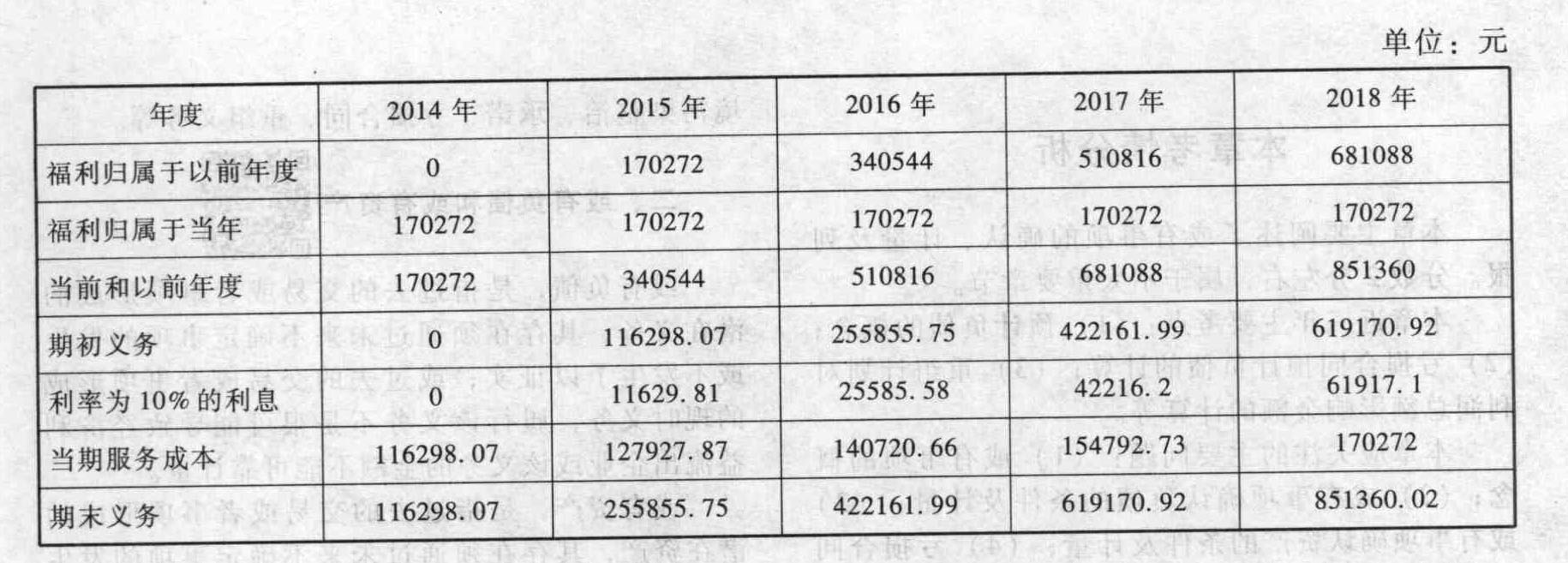

参考答案该管理人员为企业服务的5年中每年所赚取的当期福利为折现额的1/5,即170272元。

2014年年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 116298.07

贷:应付职工薪酬 116298.07

2015年年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 127927.87

贷:应付职工薪酬 127927.87

借:财务费用 11629.81

贷:应付职工薪酬 11629.81

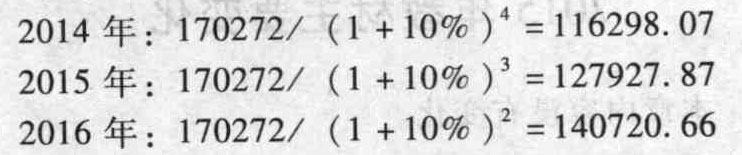

当期服务成本:

2017年:170272/(1+10%)=154792.73

2018年:170272=170272

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制甲公司2014年12月31日和2015年12月31日债务重组业务的会计分录。

- 2 【综合题(主观)】编制乙公司2014年12月31日和2015年12月31日债务重组业务的会计分录。

- 3 【综合题(主观)】编制2012年-2014年与股份支付有关的会计分录。

- 4 【综合题(主观)】填列下表并编制2014年和2015年有关会计分录。注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

- 5 【简答题】根据资料(1),编制2014年、2015年库存商品内部交易抵销分录。

- 6 【简答题】根据资料(2),编制2014年、2015年原材料的内部交易抵销分录。

- 7 【简答题】根据资料(3),编制2014年、2015年固定资产内部交易抵销分录。

- 8 【简答题】根据资料(4),编制2014年、2015年非货币性资产交换抵销分录。

- 9 【简答题】根据资料(5),编制2014年、2015年内部债券业务抵销分录。

- 10 【计算分析题】填列下表,并编制乙公司2×20年12月31日收到第一期租金时的会计分录。单位:元日期租金确认的利息收入租赁投资净额余额2x20年1月1日 2x20年12月31日 2x21年12月31日 2x22年12月31日 2x23年12月31日

热门试题换一换

- 乙公司该项租赁设备安装完成后的入账价值是()万元。

- 张某请求人民法院确认B公司将该专利申请权转让给C公司的行为无效是否成立?为什么?

- 某电器修理部(小规模纳税人)2014年3月取得含税修理收入20600元,当月出售一台使用过的进口旧设备,收取价税合计金额123600元,该修理部当月应纳增值税()元。

- 计算A公司的净经营资产净利率、权益净利率。

- 在通用矩阵的9个方格中,处于对角线三个方格的业务适合采取的战略是( )。

- 以下有关付款业务的控制活动中,存在设计缺陷的是()。

- 计算甲公司当月可抵扣的进项税额。

- 下列关于企业或有事项会计处理的表述中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

MxQQW