- 综合题(主观)

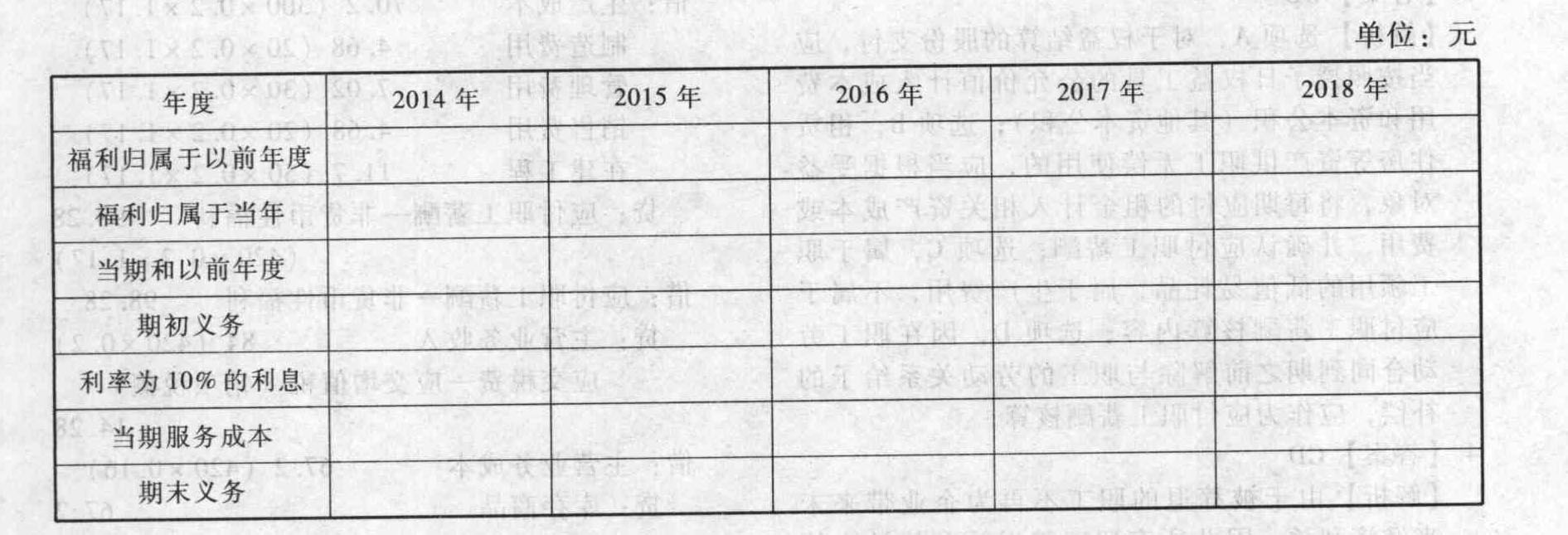

题干:甲企业在2014年1月1日建立一项福利计划向其未来退休的管理员工提供退休补贴,退休补贴根据工龄有不同的层次,该计划于当H开始实施,该福利计划为一项设定受益计划。假设管理人员退休时企业将每年向其支付退休补贴直至其去世,通常企业应当根据生命周期表对死亡率进行精算(为阐述方便,本题中测算表格中的演算,忽略死亡率),并考虑退休补贴的增长率等因素,将退休后补贴折现到退休时点,然后按照预期累计福利单位法在职工的服务期间进行分配。假设一位55岁管理人员于2014年年初入职,适用的年折现率为10%,预计该职工将在服务5年后即2019年年初退休。退休后寿命为20年,退休后每年可以额外获得100000元退休金,直至去世。假定精算假设不变。已知(P/A,10%,20)=8.5136。

题目:填列下表并编制2014年和2015年有关会计分录。 注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

扫码下载亿题库

精准题库快速提分

参考答案

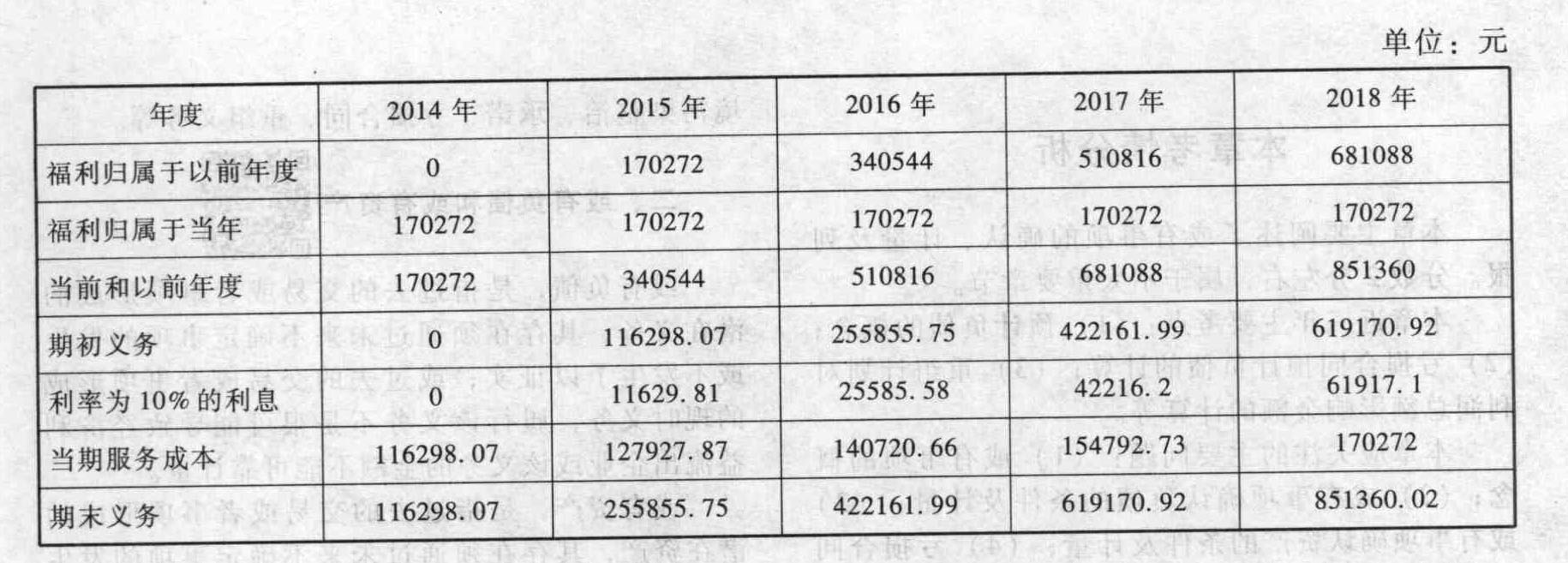

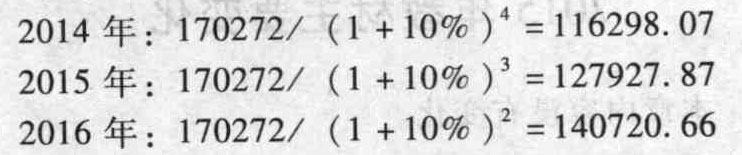

参考答案该管理人员为企业服务的5年中每年所赚取的当期福利为折现额的1/5,即170272元。

2014年年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 116298.07

贷:应付职工薪酬 116298.07

2015年年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 127927.87

贷:应付职工薪酬 127927.87

借:财务费用 11629.81

贷:应付职工薪酬 11629.81

当期服务成本:

2017年:170272/(1+10%)=154792.73

2018年:170272=170272

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制甲公司2014年12月31日和2015年12月31日债务重组业务的会计分录。

- 2 【综合题(主观)】编制乙公司2014年12月31日和2015年12月31日债务重组业务的会计分录。

- 3 【综合题(主观)】编制2012年-2014年与股份支付有关的会计分录。

- 4 【综合题(主观)】填列下表并编制2014年和2015年有关会计分录。注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

- 5 【简答题】根据资料(1),编制2014年、2015年库存商品内部交易抵销分录。

- 6 【简答题】根据资料(2),编制2014年、2015年原材料的内部交易抵销分录。

- 7 【简答题】根据资料(3),编制2014年、2015年固定资产内部交易抵销分录。

- 8 【简答题】根据资料(4),编制2014年、2015年非货币性资产交换抵销分录。

- 9 【简答题】根据资料(5),编制2014年、2015年内部债券业务抵销分录。

- 10 【计算分析题】填列下表,并编制乙公司2×20年12月31日收到第一期租金时的会计分录。单位:元日期租金确认的利息收入租赁投资净额余额2x20年1月1日 2x20年12月31日 2x21年12月31日 2x22年12月31日 2x23年12月31日

热门试题换一换

- 甲公司原为成立于2006年3月1日的有限责任公司,由于经营顺利2009年1月1日按账面净资产值整体变更为股份有限公司,2009年10月1日向国务院证券监督管理机构提出在主板和中小板首次公开发行股票并上市的申请,国务院证券监督管理机构于2009年10月10日受理了该申请。甲公司的持续经营时间( )。

- 某上市公司董事甲、乙,监事丙和董事会秘书丁持有部分本公司股份,下列有关甲、乙、丙、丁所持股份交易的说法中,错误的是( )。

- 注册会计师在财务报表审计中需要与治理层保持有效的双向沟通的根本原因是( )。

- 在进行外币财务报表折算时,应按照发生时的即期汇率折算的报表项目有()。

- 某铁矿山2015年8月份销售铁矿石原矿6万吨,另外将部分铁矿移送人选精矿2.5万吨,当月全部销售,已知:选矿比为40%,适用税额为10元/吨。该铁矿山当月应缴纳的资源税为( )万元。

- 丁若请求人民法院判决甲返还房屋,能否得到支持?并说明理由。

- 下列各项中,属于能够建立企业竞争优势的资源有()。

- 该矿山服务公司当期实际可抵扣的增值税进项税额的合计数。

- 资本市场有效的外部标志有()。

- 假设目标资本结构是40%的长期债券、10%的优先股、50%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

亿题库—让考试变得更简单

已有600万用户下载

Zpq8o