- 单选题在资产组合价值变化的分布特征方面,通常需要为其建立()模型。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

在资产组合价值变化的分布特征方面,通常需要为其建立概率分布模型,这也是计算VaR的难点所在。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在资产组合价值变化的分布特征方面,通常需要为其建立()模型。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

- 2 【多选题】在资产组合价值变化的分布特征方面,建立各个风险因子的概率分布模型的方法有()。

- A 、解析法

- B 、图表法

- C 、蒙特卡罗模拟法

- D 、历史模拟法

- 3 【多选题】在资产组合价值变化的分布特征方面,建立各个风险因子的概率分布模型的方法包括()。

- A 、解析法

- B 、图表法

- C 、模拟法

- D 、统计法

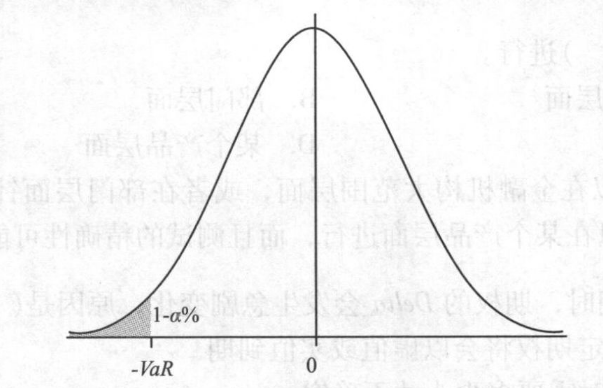

- 4 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示( )。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 5 【单选题】在资产组合价值变化的分布特征方面,通常需要为其建立()模型,这也是计算VaR的难点所在。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

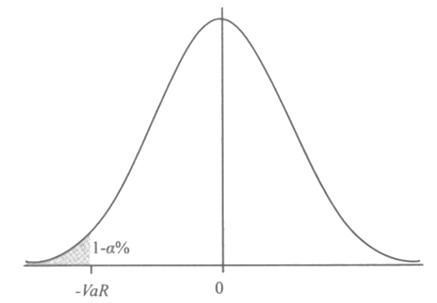

- 6 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 7 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 8 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 9 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 10 【单选题】在资产组合价值变化的分布特征方面,通常需要为其建立()模型。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

热门试题换一换

- 看跌期权买方的对手就是看涨期权的卖方。( )

- 期货公司不得任用未取得任职资格的人员担任董事、监事和高级管理人员。()

- 期货公司使用的()应当包括中期协制定的合同必备条款,并及时报住所地中国证监会派出机构备案。

- 某期货公司任命王某为本公司的首席风险官,王某在开展工作过程中,发现公司在保证金安全保管工作中存在重大问题,王某将相关问题反馈给公司总经理张某。张某要求相关部门对存在的问题进行了整改,解决了部分问题,但仍未达到要求,王某在张某的说服下,接受了整改结果。下列说法正确的是()。

- 我国尚未推出的能源化工期货品种是( )。

- 从期货交易所与结算机构的关系来看,我国期货结算机构属于()。

亿题库—让考试变得更简单

已有600万用户下载

Mv39D