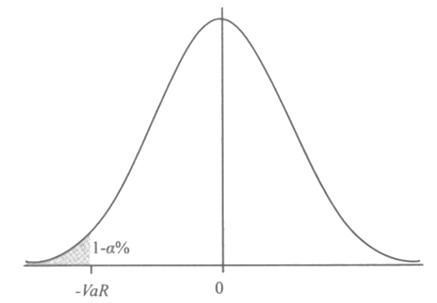

- 客观案例题 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

钟形曲线是资产组合价值变化△Ⅱ的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-α%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

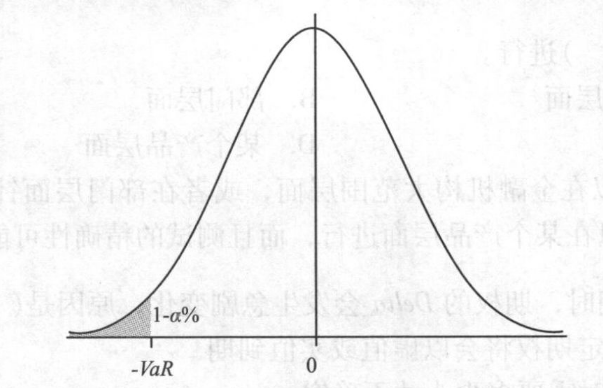

- 2 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示( )。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 3 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 4 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 5 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 6 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- 7 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 8 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 9 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 10 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

热门试题换一换

- 1991—1993年间,德国金属公司(MG)向客户承诺10年内按固定价格陆续交付石油产品,合同规模一度高达1.6亿桶。MG利用期货采取循环套保(也称滚动套保)对冲风险,套保比率为1。随着石油价格持续下跌,MG最终放弃了套保头寸,损失超过10亿美元。MG套期保值采用循环套保方式的原因是( )。

- 期货公司是指依法设立的、接受客户委托、按照客户指令、以()为客户进行期货交易并收取交易手续费的中介组织。

- 近端汇率是指第( )次交换货币时适用的汇率。

- 以下关于期货交易所的说法错误的是() 。

- 模型测试参数的设置的要素不包括()。

- 某大型粮油储备库企业,大约有10万吨玉米准备出库,为了防止出库过程中价格出现大幅下降,该企业打算按销售量的50%在期货市场上进行套期保值。套保期限为3个月,5月企业以2050元/吨的价格在期货市场开始建仓,保证金比例为10%,银行存贷款利率为5%,交易手续费为3元/手,则该企业套期保值总费用为()。

- 风险承受能力经评估为 C1 类的自然人投资者,符合以下()情形之一的,经营机构可以将其认定为风险承受能力最低类别的投资者。

- 首席风险官不履行职责,中国证监会派出机构可以责令更换。()

亿题库—让考试变得更简单

已有600万用户下载

w0R1V