- 单选题在资产组合价值变化的分布特征方面,通常需要为其建立()模型。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

在资产组合价值变化的分布特征方面,通常需要为其建立概率分布模型,这也是计算VaR的难点所在。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在资产组合价值变化的分布特征方面,通常需要为其建立()模型。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

- 2 【多选题】在资产组合价值变化的分布特征方面,建立各个风险因子的概率分布模型的方法有()。

- A 、解析法

- B 、图表法

- C 、蒙特卡罗模拟法

- D 、历史模拟法

- 3 【多选题】在资产组合价值变化的分布特征方面,建立各个风险因子的概率分布模型的方法包括()。

- A 、解析法

- B 、图表法

- C 、模拟法

- D 、统计法

- 4 【单选题】在资产组合价值变化的分布特征方面,通常需要为其建立()模型,这也是计算VaR的难点所在。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

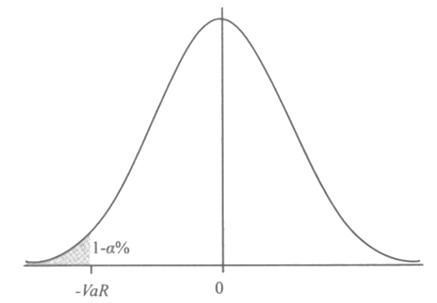

- 5 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 6 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 7 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 8 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 9 【单选题】在资产组合价值变化的分布特征方面,通常需要为其建立()模型。

- A 、敏感性

- B 、波动率

- C 、基差

- D 、概率分布

- 10 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

热门试题换一换

- 期货投资者保障基金管理机构应当定期编报保障基金的筹集、管理、使用报告,经会计师事务所审计后,报送中国证监会和财政部。

- 期货从业人员受到机构处分,或者从事的期货业务行为涉嫌违法违规被调查处理的,机构应当在( )之日起10个工作日内向协会报告。

- 2013年5月甲期货公司取得金融期货结算业务资格,而2016年1月甲期货公司终止了其金融期货结算业务,甲期货公司在终止其金融期货结算业务之前,应当结清相关期货业务,并依法返还客户的( )。

- 客户未在期货公司规定的时间内及时追加保证金或者自行平仓的,期货公司应当将该客户的合约强行平仓,强行平仓的有关费用和发生的损失由()承担。

- 经营机构从业人员违反相关法律法规和《证券期货投资者适当性管理办法》规定,情节严重的,中国证监会可以依法采取市场禁入的措施。()

- 《期货从业人员执业行为准则(修订)》规定,期货从业人员在执业过程中应当对( )高度负责,诚实守信,恪尽职守,珍惜、维护期货业和从业人员的职业声誉,保障期货市场稳健运行。

- 下列关于期货公司投资咨询业务利益冲突防范的表述,错误的是()。

- 普通投资者申请成为专业投资者应当以书面形式向()提出申请并确认自主承担可能产生的风险和后果,提供相关证明材料。

亿题库—让考试变得更简单

已有600万用户下载

W65dx