- 综合题(主观)

题干:新华股份有限公司(以下简称新华公司)有关股份支付的资料如下:(1)20×7年1月1日,经股东大会批准,新华公司授予100名中层以上管理人员每人200份现金股票增值权,相关人员从20×7年1月1日起必须在该公司连续服务3年,即可从20×9年12月31日起根据股价的增长幅度获得现金,该增值权应在2×11年12月31日之前行使完毕。新华公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:(金额单位为元)[002-003-001-000-9787010118277-image/002-003-001-000-9787010118277-010-001.jpg](2)第一年有10名管理人员离开公司,新华公司估计未来两年还将有5名管理人员离开公司;第二年又有8名管理人员离开公司,新华公司估计未来一年还将有7名管理人员离开公司;第三年又有6名管理人员离开公司。(3)假定第三年末(20×9年12月31日),有20人行使股票增值权取得了现金;第四年末(2×10年12月31日),有32人行使了股票增值权;第五年末(2×11年12月31日),剩余24人全部行使了股票增值权。

题目:计算新华公司各资产负债表日应计入费用的金额和应确认的负债的金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案计算新华公司各资产负债表日应计入费用的金额和应确认的负债的金额:

①20×7年12月31日应确认费用的金额=(100-10-5)×200×15×1/3=85 000(元)

20×7年12月31日应确认负债的金额=85 000(元)

②20×8年12月31日应确认费用的金额=(100-18-7)×200×17×2/3-85 000=170 000-85 000=85 000(元)

20×8年12月31日应确认的负债的金额=85 000(元)

③20×9年12月31日应确认费用的金额=(100-24-20)×200×19-170 000+20×200×18=212 800-170 000+72 000=114 800(元)

20×9年12月31日应确认负债的金额=114 800(元)

④2×10年12月31日应确认费用的金额=(100-24-20-32)×200×22-(100-24=20)×200×19+32×200×21=105 600-212 800+134 400=27 200(元)

2×10年12月31日应确认负债的金额=27 200(元)

⑤2×11年12月31日应确认费用的金额=24×200×25-(100-24-20-32)×200×22=14 400(元)

2×11年12月31日应确认的负债的金额=14 400(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算等待期内的每个资产负债表日费用和资本公积的金额,并根据计算结果编制各年有关股份支付的会计分录。

- 2 【综合题(主观)】 计算等待期内的每个资产负债表日费用和应付职工薪酬并填入下表。

- 3 【计算分析题】计算宏达公司7月末资产负债表中“存货”项目的金额。(答案以万元为单位)

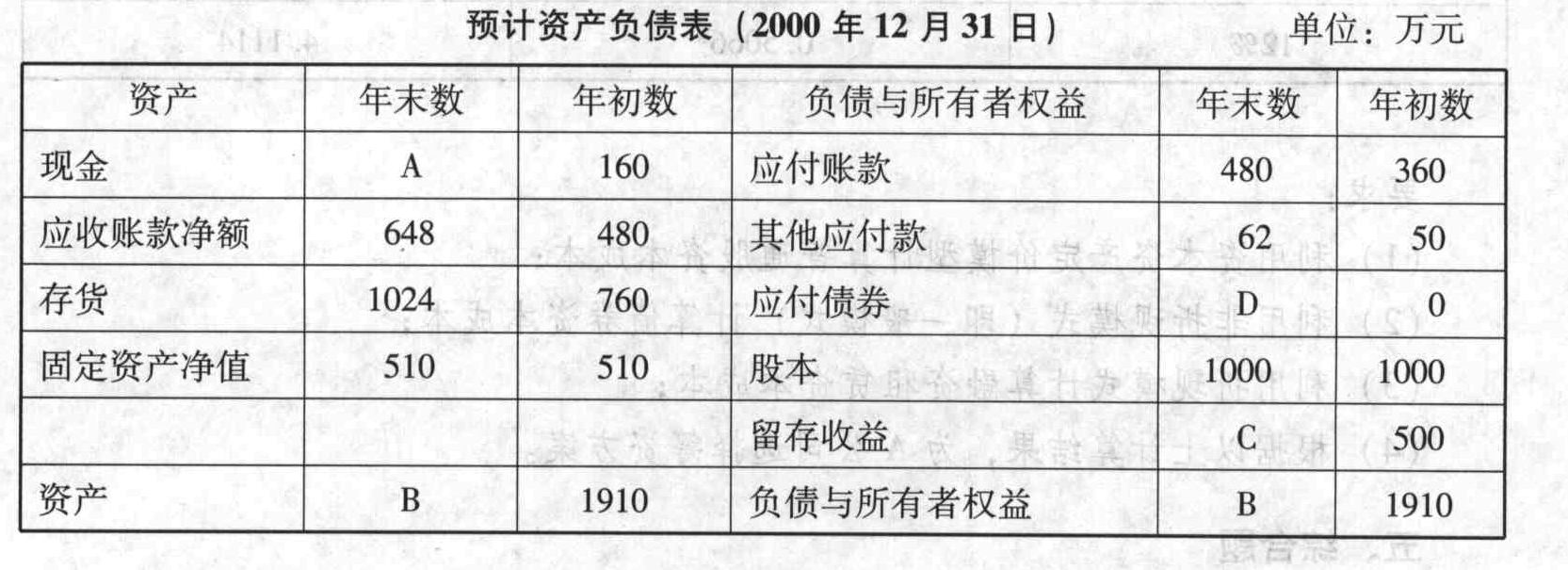

- 4 【综合题(主观)】计算填列2000年预计资产负债表中用字母表示的项目。

- 5 【多选题】资产负债表债务法下,下列项目中,计算所得税费用时一般应在当期所得税的基础上作加项的有( )。

- A 、本期确认的递延所得税负债增加额

- B 、本期确认的递延所得税负债减少额

- C 、本期确认的递延所得税资产增加额

- D 、本期确认的递延所得税资产减少额

- 6 【计算分析题】分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

- 7 【计算分析题】计算A公司2017年12月31日资产负债表“长期股权投资”项目的期末数。

- 8 【计算分析题】分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

- 9 【计算分析题】计算甲公司2016年12月31日资产负债表中投资性房地产的列报金额。

- 10 【计算分析题】分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

热门试题换一换

- 下列各项中,符合增值税纳税义务发生时间的有( )。

- 单位违反财务管理的规定,私存私放财政资金或者其他的公款的,对单位的罚款数额是( )。

- 下列各项中,属于弹性预算公式法优点的有( )。

- (1)指出甲方案项目计算期,并说明该方案第2至6年的净现金流量(NCF2~6)属于何种年金形式;

- 承揽合同签订后,定作人可以随时解除承揽合同。()

- 下列各项中不属于股票回购对上市公司影响的是()。

- 需要按成本(费用)习性的方法将企业成本分为固定成本和变动成本的预算编制方法是( )。

- 政府补助包括与资产相关的政府补助和收益相关的政府补助。()

- 关于将债务转为资本的债务重组,债务人、债权人的相关处理正确的有()。

- 下列预算中,不直接涉及现金收支的是()。

亿题库—让考试变得更简单

已有600万用户下载

MP4gV