- 多选题资产负债表债务法下,下列项目中,计算所得税费用时一般应在当期所得税的基础上作加项的有( )。

- A 、本期确认的递延所得税负债增加额

- B 、本期确认的递延所得税负债减少额

- C 、本期确认的递延所得税资产增加额

- D 、本期确认的递延所得税资产减少额

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】S公司对所得税采用资产负债表债务法核算,适用的所得税税率为25%,2011年10月以600万元购入W上市公司的股票,作为短期投资,期末按成本法计价。S公司从2012年1月1日起执行新准则,并按照新准则的规定将该项股权投资划分为交易性金融资产,期末按照公允价值计量,2011年末该股票公允价值为450万元,则该会计政策变更对S公司2012年的期初留存收益的影响金额为()万元。

- A 、-145

- B 、-150

- C 、-112.5

- D 、-108.75

- 2 【单选题】甲企业采用资产负债表债务法核算所得税,上期适用的所得税税率为15%,“递延所得税资产”科目的借方余额为540万元,本期适用的所得税税率为25%(非预期税率),本期计提无形资产减值准备3 720万元,上期已经计提的存货跌价准备于本期转回720万元,假定不考虑除减值准备外的其他暂时性差异,未来可以取得足够的应纳税所得额用于抵扣可抵扣暂时性差异,则本期“递延所得税资产”科目的发生额为()万元。

- A 、贷方1 530

- B 、借方1 638

- C 、借方1 110

- D 、贷方4 500

- 3 【单选题】S公司对所得税采用资产负债表债务法核算,适用的所得税税率为25%,2011年10月以600万元购入W上市公司的股票,作为短期投资,期末按成本法计价。S公司从2012年1月1日起执行新准则,并按照新准则的规定将该项股权投资划分为交易性金融资产,期末按照公允价值计量,2011年末该股票公允价值为450万元,则该会计政策变更对S公司2012年的期初留存收益的影响金额为()万元。

- A 、-145

- B 、-150

- C 、-112.5

- D 、-108.75

- 4 【判断题】在资产负债表债务法下,期末递延所得税资产或递延所得税负债的余额等于期末所有暂时性差异与现行税率的乘积。()

- A 、正确

- B 、错误

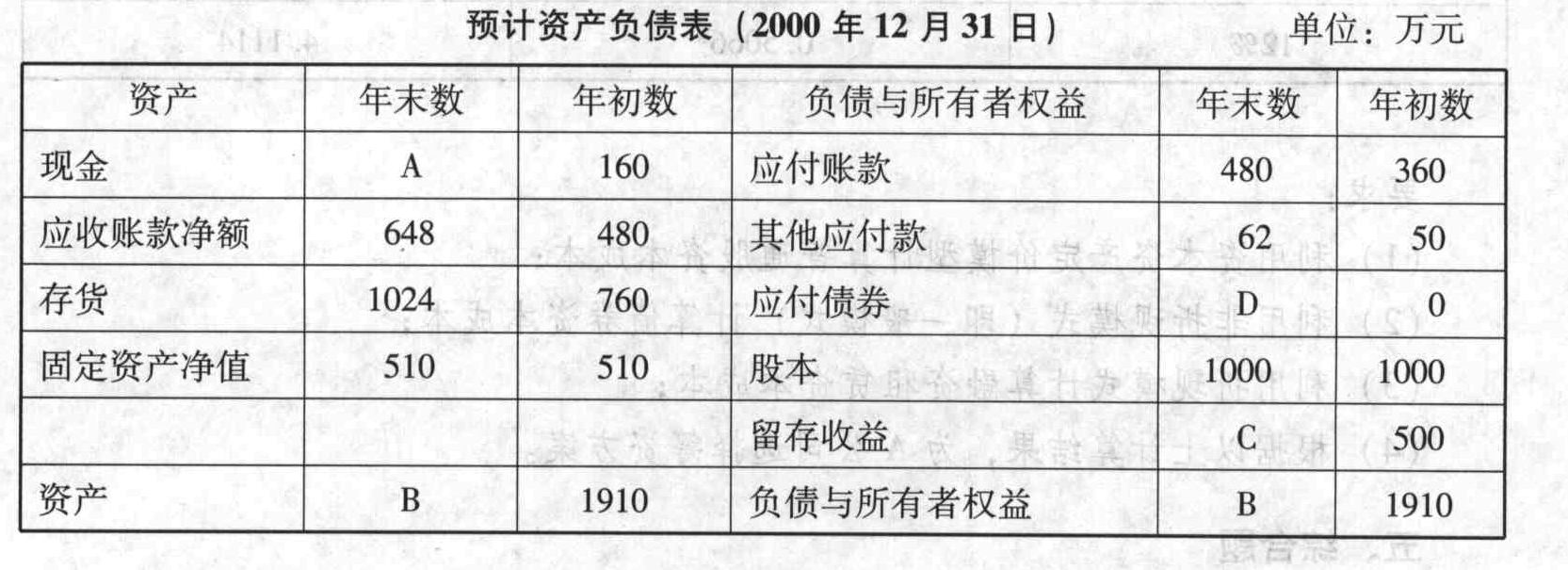

- 5 【综合题(主观)】计算填列2000年预计资产负债表中用字母表示的项目。

- 6 【单选题】甲企业采用资产负债表债务法核算所得税,上期适用的所得税税率为15%,“递延所得税资产”科目的借方余额为540万元,本期适用的所得税税率为25%(非预期税率),本期计提无形资产减值准备3 720万元,上期已经计提的存货跌价准备于本期转回720万元,假定不考虑除减值准备外的其他暂时性差异,本期“递延所得税资产”科目的发生额为( )万元。

- A 、贷方1 530

- B 、借方1 638

- C 、借方1 110

- D 、贷方4 500

- 7 【单选题】S公司对所得税采用资产负债表债务法核算,适用的所得税税率为25%,2010年10月以600万元购入W上市公司的股票,作为短期投资,期末按成本法计价。S公司从2011年1月1日起执行新准则,并按照新准则的规定将该项股权投资划分为交易性金融资产,期末按照公允价值计量,2010年来该股票公允价值为450万元,则该会计政策变更对S公司2011年的期初留存收益的影响金额为( )万元。

- A 、-145

- B 、-150

- C 、-112.5

- D 、-108.75

- 8 【单选题】下列资产负债项目中,不影响速动比率计算的是()。

- A 、预付账款

- B 、应付账款

- C 、短期借款

- D 、应收账款

- 9 【单选题】甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2014年末甲公司存货的账面余额是500万元,可变现净值为400万元,存货跌价准备的期初余额为20万元。不考虑其他因素,甲公司2014年末应确认递延所得税资产()万元。

- A 、25

- B 、20

- C 、5

- D 、-25

- 10 【单选题】S公司对所得税采用资产负债表债务法核算,适用的所得税税率为25%,2016年10月以600万元购入W上市公司的股票,作为短期投资,期末按成本与市价孰低计量。S公司从2017年1月1日起执行新准则,并按照新准则的规定将该项股权投资划分为交易性金融资产,期末按照公允价值计量,2016年末该股票公允价值为750万元,该会计政策变更对S公司2017年期初留存收益的影响金额为()万元。

- A 、145

- B 、150

- C 、112.5

- D 、108.75

热门试题换一换

- 艺术表演、招待宴会和其他特殊活动的收费,在相关活动发生时确认收入,如果收费涉及几项活动的,预收的款项应合理分配给每项活动,分别确认收入。 ( )

- 下列有关企业合并的表述中,正确的有( )。

- 关于抵押制度,下列表述错误的是()。

- 下列关于出口应税消费品的政策陈述,正确的有()。

- 某公司从本年度起每年年末存入银行一笔固定金额的款项,若按复利制用最简便算法计算第n年末可以从银行取出的本利和,则应选用的时间价值系数是()。

- 用线性回归法预测资金需要量的理论依据是筹资规模与业务量之间的对应关系。()

- 预约定价安排适用于自企业提交正式书面申请年度的次年起5至10个连续年度的关联交易。( )

- 某封闭式基金经管理人申请,国务院证券监督管理机构核准,拟在证券交易所上市交易。根据《证券投资基金法》的规定,下列各项中,符合该基金上市条件的是()。

- 编制2X15年6月30日该生产线转入改良时的会计分录。

- 在不涉及补价的情况下,下列各项交易或事项中,属于非货币性资产交换的是()。

- 下列属于公积金的用途的有( )。

亿题库—让考试变得更简单

已有600万用户下载

MxYYV