- 不定项

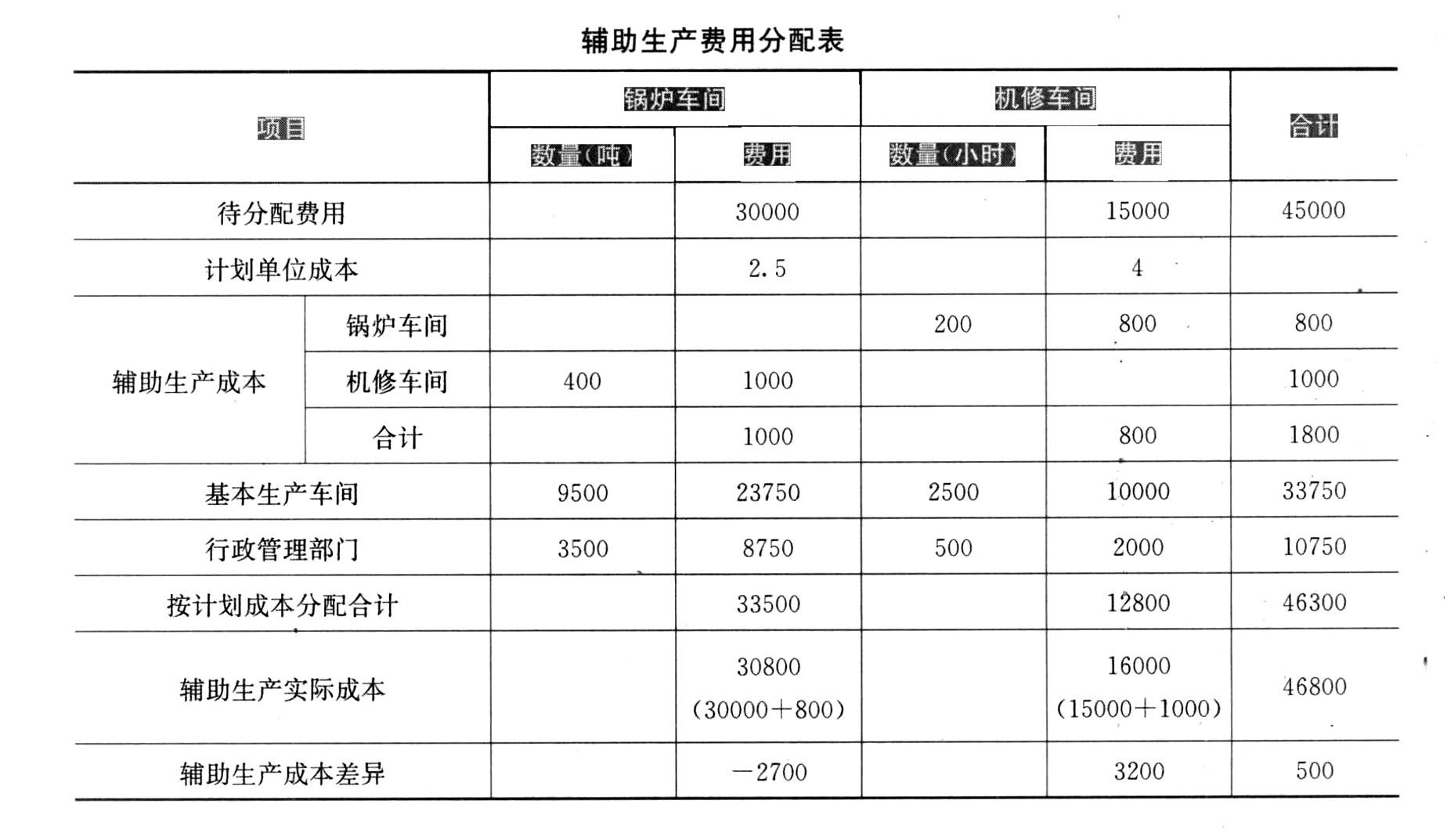

题干:甲公司的锅炉车间和机修车间成本总额分别为30000元和15000元。假定甲公司按计划成本分配辅助生产费用,假定计划成本分配的金额不考虑辅助车间之间的分配。计划单位成本锅炉车间的蒸汽2.5元/吨,机修车间4元/小时。资料如下:[0016201701041-image/026.jpg]要求:根据上述资料,分析回答下列第(1)~(5)题。答案金额用元表示。

题目:下列业务处理,正确的是()。 - A 、借:辅助生产成本——锅炉车间 800

——机修车间 1000

制造费用——基本生产车间 33750

管理费用 10750

贷:辅助生产成本——锅炉车间 33500

——机修车间 12800 - B 、借:制造费用——基本生产车间 33750

管理费用 11250

贷:辅助生产成本——锅炉车间 30000

——机修车间 15000 - C 、借:辅助生产成本——机修车间 3200

贷:辅助生产成本——锅炉车间 2700

管理费用 500 - D 、借:辅助生产成本——锅炉车间 2700

管理费用 500

贷:辅助生产成本——机修车间 3200

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

本题考核计划成本分配法。

选项AD正确:

分配分录处理:借:辅助生产成本——锅炉车间 800

——机修车间 1000

制造费用——基本生产车间 33750

管理费用 10750

贷:辅助生产成本——锅炉车间 33500

——机修车间 12800

借:辅助生产成本——锅炉车间 2700

管理费用 500

贷:辅助生产成本——机修车间 3200

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】针对业务(1)~(3),下列处理正确的是( )。

- A 、业务(1),商业承兑汇票通过应付票据核算

- B 、业务(2),进项税额不需转出

- C 、业务(2),在建工程为140.4万元

- D 、业务(3),确认主营业务收入64万元

- 2 【不定项】根据业务(4)和(5),下列处理正确的是( )。

- A 、业务(4)中,正远公司应确认应收账款105 300元

- B 、已经确认收入的销售商品发生的销售折让应该冲减当期的主营业务收入

- C 、正远公司收到C公司转来的增值税专用发票后应冲减1224元的销项税额

- D 、已经确认收入的销售商品发生的销售折让应计入财务费用

- 3 【不定项】针对业务(1)~(3)下列处理正确的是()。

- A 、借:无形资产 3 500 贷:实收资本 3 500

- B 、业务(2)处置时固定资产的账面价值为12万元

- C 、业务(2)应确认固定资产处置利得38万元

- D 、业务(3)应确认其他权益变动90万元

- 4 【不定项】针对业务(1)~(3)下列处理正确的是( )。

- A 、收到预收账款应确认收入

- B 、收到预收账款时不确认收入

- C 、销售甲产品应缴纳增值税90 950元

- D 、计提坏账准备应借记坏账准备,贷记资产减值损失

- 5 【不定项】针对业务(1)~(4),下列处理正确的是()。

- A 、业务(1),应交消费税额应计入应收账款

- B 、业务(2),销售折让冲减当期主营业务收入

- C 、业务(3),A公司得到现金折扣10万元

- D 、业务(4),转让使用权,确认其他业务收入

- 6 【不定项】针对业务(6)~(9),下列处理正确的是()。

- A 、业务(6),销售材料应确认主营业务收入

- B 、业务(7),转让时应确认的投资收益为35万元

- C 、业务(8),东大公司应确认投资收益20万元

- D 、业务(9)分录为:

借:资产减值损失 10

贷:存货跌价准备 6

坏账准备 4

- 7 【不定项】针对业务(1),下列处理正确的是( )。

- A 、该企业就业务(1)应计算的增值税销项税额=2800×1000×17%=476000(元)

- B 、该企业就业务(1)应计算的增值税销项税额=2800×1000×(1-10%)×17%=428400(元)

- C 、该企业支付销货运杂费可以抵扣的增值税进项税额=4500×11%=495(元)

- D 、该企业支付销货运杂费可以抵扣的增值税进项税额=3000×11%=330(元)

- 8 【不定项】关于业务(1),下列处理正确的是( )。

- A 、投资性房地产的入账成本为225000元

- B 、2×14年6月30日,投资性房地产的账面价值为203000元

- C 、出售投资性房地产对营业利润的影响为95000元

- D 、该业务累计对营业利润的影响额为97000元

- 9 【不定项】针对业务(1),下列处理正确的是( )。

- A 、该企业就业务(1)应计算的增值税销项税额=2800×1000×13%

- B 、该企业就业务(1)应计算的增值税销项税额=2800×1000×(1-10%)×13%

- C 、该企业支付销货运费可以抵扣的增值税进项税额=3000 ×(1-10%)×9%

- D 、该企业支付销货运费可以抵扣的增值税进项税额=3000×9%

- 10 【不定项】针对业务(1),下列处理正确的是( )。

- A 、该企业就业务(1)应计算的增值税销项税额=2800×1000×16%

- B 、该企业就业务(1)应计算的增值税销项税额=2800×1000×(1-10%)×16%

- C 、该企业支付销货运费可以抵扣的增值税进项税额=3000 ×(1-10%)×10%

- D 、该企业支付销货运费可以抵扣的增值税进项税额=3000×10%