- 单选题甲企业集团下属有18家子公司,决定对乙、丙、丁、戊四家子公司的业务进行调整,下列属于终止经营的是( )。

- A 、乙公司是一家经营药品批发业务的子公司,由于经营不善,集团决定停止乙公司的所有业务,已处置了所有存货并辞退了所有员工,但仍需支付尚未到期租约的租金费用

- B 、丙公司是一家从事零售业务的子公司,集团决定将丙公司位于某市的10家门店中的一家门店出售,并与买方正式签订了转让协议

- C 、丁公司是主要从事小额贷款业务的子公司,集团决定关闭该子公司,但仍会继续收回未结贷款的本金和利息,直到原设定的贷款期结束

- D 、戊公司是一家从事工程承包业务的子公司,集团决定关闭该子公司,但要求在完成现有承包合同后不再承接新的承包合同

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A,主要业务终止,属于终止经营;选项B,不代表一项独立的主要业务或一个单独的主要经营地区,不属于终止经营;选项C和选项D,业务未完结,不属于终止经营。

您可能感兴趣的试题

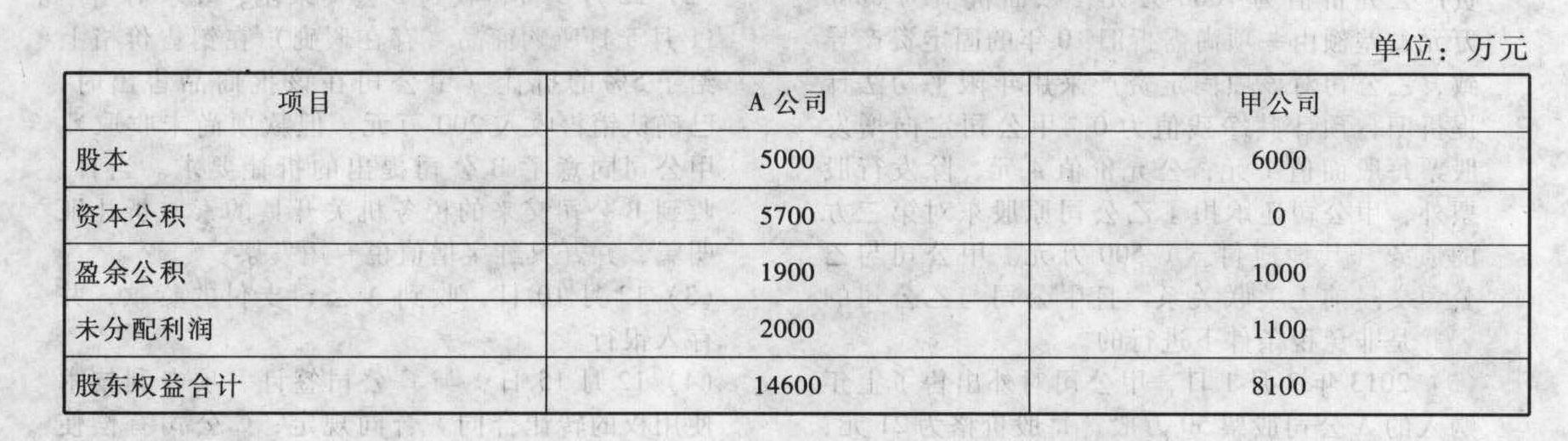

您可能感兴趣的试题- 1 【综合题(主观)】A、B公司同属某企业集团的子公司,A公司2012年至2014年与投资有关的资料如下: (1)2012年11月2日,A公司与B公司签订股权购买协议,购买B公司持有的甲公司60%的股权,支付价款为5200万元。该股权购买协议于2012年11月20日分别经A公司临时股东大会和B公司董事会批准,股权过户手续于2013年1月1日办理完毕,另支付资产评估和法律服务费用等共计60万元,A公司已将全部价款支付给B公司,A公司取得上述股权后有权决定甲公司的财务和经营政策,甲公司为非上市股份公司。2013年1月1日,A公司、甲公司(集团合并财务报表中反映的)股东权益如下表所示:

(2)2013年3月20日,甲公司宣告发放2012年度现金股利500万元,并于2013年4月1日实际发放。2013年度,甲公司实现净利润500万元。 (3)2014年3月25日,A公司将该项对甲公司的股权投资、一台设备和一项专利技术与丁企业交换一项土地使用权。交换日丁企业该项土地使用权公允价值为5400万元;A公司长期股权投资公允价值为4800万元,设备的公允价值(不含增值税)为200万元,账面价值为160万元(原价200万元,已提折旧40万元,未计提减值准备);专利权的公允价值为366万元,账面原值为280万元(已摊销36万元,未计提减值准备)。假设A公司设备转让需要交纳17%的增值税,专利权转让需要缴纳12万元营业税。A公司与丁企业交易前没有关联关系,双方以包含增值税的公允价值完成交易,并办妥相关手续。假设不考虑合并日子公司留存收益的恢复等其他因素。 要求: (1)计算A公司对甲公司股权投资的初始投资成本。 (2)计算A公司换入土地使用权入账价值及换出该股权投资、设备和专利权应确认的损益。 (3)写出2013年至2014年A公司上述业务个别报表相关的会计分录。

(2)2013年3月20日,甲公司宣告发放2012年度现金股利500万元,并于2013年4月1日实际发放。2013年度,甲公司实现净利润500万元。 (3)2014年3月25日,A公司将该项对甲公司的股权投资、一台设备和一项专利技术与丁企业交换一项土地使用权。交换日丁企业该项土地使用权公允价值为5400万元;A公司长期股权投资公允价值为4800万元,设备的公允价值(不含增值税)为200万元,账面价值为160万元(原价200万元,已提折旧40万元,未计提减值准备);专利权的公允价值为366万元,账面原值为280万元(已摊销36万元,未计提减值准备)。假设A公司设备转让需要交纳17%的增值税,专利权转让需要缴纳12万元营业税。A公司与丁企业交易前没有关联关系,双方以包含增值税的公允价值完成交易,并办妥相关手续。假设不考虑合并日子公司留存收益的恢复等其他因素。 要求: (1)计算A公司对甲公司股权投资的初始投资成本。 (2)计算A公司换入土地使用权入账价值及换出该股权投资、设备和专利权应确认的损益。 (3)写出2013年至2014年A公司上述业务个别报表相关的会计分录。

- 2 【多选题】甲公司是我国一家集团企业的下属子公司,该子公司位于A国经营,其产品除了在当地销售外,有相当一部分返销我国,最近A国发生了较为严重的通货膨胀。根据以上信息可以判断,A国通货膨胀对甲公司产生的影响有( )。

- A 、生产成本上升

- B 、出口下降

- C 、融资需求增加

- D 、利息支出增加

- 3 【单选题】某大型企业集团下辖三家子公司,分别负责该企业集团三大业务的独立运作,实行自我计划和管理,可以拥有自身具体的经营战略。这三家子公司也可以称为()。

- A 、职能部门

- B 、骨干企业

- C 、战略事业部

- D 、战略业务单位

- 4 【多选题】甲公司是我国一家集团企业的下属子公司,该子公司位于A国经营,其产品除了在当地销售外,有相当一部分返销我国,最近A国发生了较为严重的通货膨胀。根据以上信息可以判断,A国通货膨胀对甲公司产生的影响有( )。

- A 、生产成本上升

- B 、出口下降

- C 、融资需求增加

- D 、利息支出增加

- 5 【多选题】甲公司是我国一家集团企业的下属子公司,该子公司位于A国经营,其产品除了在当地销售外,有相当一部分返销我国,最近A国发生了较为严重的通货膨胀。根据以上信息可以判断,A国通货膨胀对甲公司产生的影响有()。

- A 、生产成本上升

- B 、出口下降

- C 、融资需求增加

- D 、利息支出增加

- 6 【单选题】某大型企业集团下辖三家子公司,分别负责该企业集团三大业务的独立运作,实行自我计划和管理,可以拥有自身具体的经营战略。这三家子公司也可以称为()。

- A 、职能部门

- B 、骨干企业

- C 、战略事业部

- D 、战略业务单位

- 7 【多选题】甲公司是我国一家集团企业的下属子公司,该子公司位于A国经营,其产品除了在当地销售外,有相当一部分返销我国,最近A国发生了较为严重的通货膨胀。根据上述信息可以判断,A国通货膨胀对甲公司产生的影响有()。

- A 、生产成本上升

- B 、出口下降

- C 、融资需求增加

- D 、利息支出增加

- 8 【单选题】甲、乙公司同属于A集团公司下的两家子公司,甲公司于2013年12月29日以1000万元取得对乙公司30%的股权,能够对乙公司施加重大影响,投资当日乙公司可辨认净资产公允价值总额为2500万元,与账面价值相等。2014年12月25日甲公司又以一项账面价值为1400万元、公允价值为1600万元的固定资产自乙公司的其他股东处取得乙公司40%的股权,乙公司自第一次投资日开始实现净利润1500万元,无其他所有者权益变动。追加投资当日乙公司可辨认净资产公允价值为5000万元,相对于最终控制方A集团可辨认的账面价值为4000万元。假定该交易不属于一揽子交易,则甲公司合并日应确认的初始投资成本为( )。

- A 、2400万元

- B 、3050万元

- C 、2600万元

- D 、2800万元

- 9 【单选题】甲、乙公司同属于A集团公司下的两家子公司,甲公司于2014年12月29日以1000万元取得对乙公司30%的股权,能够对乙公司施加重大影响,投资当日乙公司可辨认净资产公允价值总额为2500万元,与账面价值相等。2015年12月25日甲公司又以一项账面价值为1400万元、公允价值为1600万元的固定资产自乙公司的其他股东处取得乙公司40%的股权,乙公司自第一次投资日开始实现净利润1500万元,无其他所有者权益变动。追加投资当日乙公司可辨认净资产公允价值为5000万元,相对于最终控制方A集团认可的账面价值为4000万元。假定该交易不属于一揽子交易,甲公司合并日应确认的初始投资成本为( )。

- A 、2400万元

- B 、3050万元

- C 、2600万元

- D 、2800万元

- 10 【多选题】甲公司是我国一家集团企业的下属子公司,该子公司位于A国经营,其产品除了在当地销售外,有相当一部分返销我国,最近A国发生了较为严重的通货膨胀。根据以上信息可以判断,A国通货膨胀对甲公司产生的影响是()。

- A 、生产成本上升

- B 、出口下降

- C 、融资需求增加

- D 、利息支出增加

热门试题换一换

- 简述企业战略目标与企业使命的区别与联系。

- 王某向李某借款20万元,以自己所有的一块奇石设定质押,双方于2月15日签订了质押合同,3月1日王某方将该石转移给李某占有,交付奇石时,王某未将奇石配套的翡翠基座一并交付。根据物权法律制度的规定,下列说法正确的有( )。

- 计算2010年9月进行土地增值税清算时可扣除的开发成本金额。

- 下列各项中,属于技术合同的有( )。

- 股东大会会议决定将法定盈余公积金转增资本是否合法?并说明理由。

- 下列财务政策中,可以用来改善增值型现金短缺企业资金状况的是()。

- 丙、丁是否符合A公司独立董事的任职资格?并分别说明理由。

- 丁公司是否取得票据权利?并说明理由。

- 增值税一般纳税人销售自产的下列货物中,可选择按照简易办法计算缴纳增值税的有( )。

- 对波特的五力模型说法不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

G1qRG