- 单选题某境内居民企业2018年度“财务费用”账户中利息金额,含有以年利率8%向银行借入的9个月的生产用200万元资金的借款利息;也包括12万元的向本企业职工(与本企业无关联关系)借入的与银行借款同期的生产用100万元资金的借款利息。假设向本企业职工的借款,双方签订了借款合同,也取得了相关合法票据。该企业2018年度在计算应纳税所得额时允许扣除的利息费用是()万元。

- A 、28

- B 、21

- C 、20

- D 、18

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

可在计算应纳税所得额时扣除的银行利息费用=200×8%÷12×9=12(万元);向本企业职工借入款项可扣除的利息费用限额=100×8%÷12×9=6(万元),该企业支付职工的利息费用只能按同期同类银行贷款利率计算的限额扣除,超过部分不得税前扣除;该企业2018年度可在计算应纳税所得额时扣除的利息费用=12+6=18(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某境内居民企业2013年度“财务费用”账户中利息金额,含有以年利率8%向银行借入的9个月的生产用200万元贷款的借款利息;也包括12万元的向本企业职工(与该企业无关联关系)借入与银行借款同期的生产用100万元资金的借款利息。假设向本企业职工的借款,双方签订了借款合同,也取得了相关合法票据。该企业2013年度在计算应纳税所得额时允许扣除的利息费用是()。

- A 、28万元

- B 、21万元

- C 、20万元

- D 、18万元

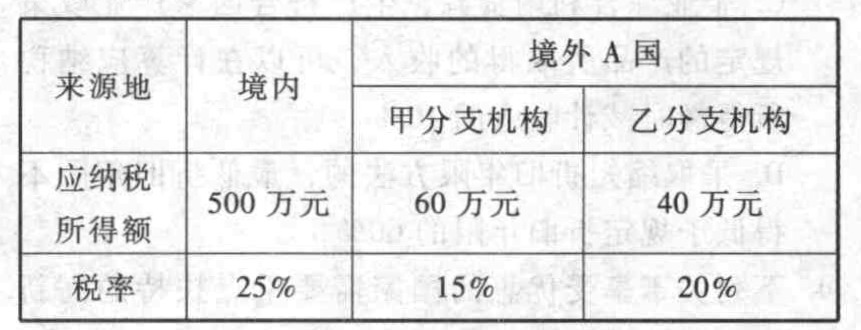

- 2 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【多选题】境内某公司(居民企业)2018年度境内经营应纳税所得额为3000万元。该公司在A、B两国设有分支机构,A国分支机构当年应纳税所得额600万元,其中生产经营所得500万元,按A国规定企业所得税税率为20%,特许权使用费所得100万元,A国规定的税率为30%; B国分支机构当年应纳税所得额400万元,其中生产经营所得300万元,B国规定的税率为30% ,租金所得100万元,B国规定的税率为20%。则下列说法正确的有( )。

- A 、来源于A、B两国的所得应当汇总计算抵免限额

- B 、A国所得的抵免限额是130万元

- C 、B国所得的抵免限额是100万元

- D 、境内外所得汇总缴纳的企业所得税为770万元

- 4 【单选题】某居民企业,2018年计入成本、费用的实发工资总额为300万元(其中临时工工资20万元),拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2018年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。

- A 、310

- B 、349.84

- C 、394.84

- D 、362

- 5 【单选题】中国居民A企业2016年度境内外净所得为140万元。其中,境内所得的应纳税所得额为200万元;设在甲国的分支机构当年度应纳税所得额为-80万元;A企业当年度从甲国取得利息所得的应纳税所得额为20万元。允许A企业以其来自甲国以后年度的所得无限期结转弥补甲国当年分支机构亏损的金额是()万元。

- A 、0

- B 、60

- C 、80

- D 、140

- 6 【单选题】某居民企业2018年度境内应纳税所得额为1000万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%。该居民企业2018年度企业所得税应纳税所得额是( )。

- A 、940万元

- B 、1200万元

- C 、1018万元

- D 、1060万元

- 7 【综合题(主观)】计算该居民企业2019年度境内应纳税所得额。

- 8 【综合题(主观)】计算该居民企业2020年度境内应纳税所得额。

- 9 【单选题】中国居民A企业2020年度境内外净所得为140万元。其中,境内所得的应纳税所得额为200万元;设在甲国的分支机构当年度应纳税所得额为-80万元;A企业当年度从甲国取得利息所得的应纳税所得额为30万元。允许A企业以其来自甲国以后年度的所得无限期结转弥补甲国当年分支机构亏损的金额是( )万元。

- A 、50

- B 、60

- C 、80

- D 、140

- 10 【单选题】中国居民A企业2020年度境内外净所得为140万元。其中,境内所得的应纳税所得额为200万元;设在甲国的分支机构当年度应纳税所得额为-80万元;A企业当年度从甲国取得利息所得的应纳税所得额为30万元。允许A企业以其来自甲国以后年度的所得无限期结转弥补甲国当年分支机构亏损的金额是( )万元。

- A 、50

- B 、60

- C 、80

- D 、140

热门试题换一换

- 根据公司法律制度的规定,某股份有限公司董事会由9名董事组成,下列情形中,能使董事会决议得以顺利通过的有()。

- 近年来,我国乳制品行业的扩张速度令人瞠目结舌。自1993年起,三鹿奶粉产销量连续15年实现全国第一。2007年,集团实现销售收入100.16亿元,同比增长15.3%。按三鹿自己的说法,三鹿一直在快车道上高速行驶,创造了令人振奋的“三鹿速度”。然而,在企业疯狂扩张的背后,是内控失效的潜在风险,三鹿之败在于内控的缺失。三鹿集团内控意识淡薄,风险识别、评估、控制能力低下,最终导致了“结石门”。在2008年12月23日,三鹿集团宣布破产。而在此之前,2008年6月28日,财政部等5部委联合发布了《企业内部控制基本规范》。应急机制不健全,正是压倒三鹿集团的最后一根稻草。作为中国最著名的本土奶粉品牌,三鹿竟然对自己产品的质量问题视如儿戏,打着国家免检的招牌,让劣质产品进入流通渠道,引致严重的社会责任事故。2005年7月,三鹿酸奶在天津、衡水、沧州市场出现断货现象,生产销售部与仓库人员为了缩短物流时间,擅自将正在检测过程中的产品提前出厂,导致了轰动一时的“早产奶”事件。三鹿在“摆平”舆论之后,除了将销售部门有关人员调离岗位,对三鹿酸奶销售直接负责人采取了扣除20%年薪的处罚外,没有从消除内控隐患的角度思考问题。另据资料,三鹿集团在2008年3月接到消费者反映,但直到2008年8月三鹿已经秘密召回部分问题奶粉之时,却仍然没有将事件真相及可能产生的后果公之于众,有媒体称这种做法直接导致此后的一个多月里又有一批婴儿食用了三鹿问题奶粉。根据资料显示,早在2008年3月三鹿集团就已经接到消费者的投诉,6月份反映的人越来越多,但直到2008年8月2日,三鹿集团才将相关信息上报给石家庄市政府。生产的奶粉原料中可能会含有哪些有害物质,原料提供者添加这些物质的可能性以及消费者食用这些物质的后果严重性等具有很大的不确定性,而三鹿的内部控制都是针对常规事项进行设计的(如奶粉的营养成分是否达标等),而对例外事项(如添加三聚氰胺)则重视不足。根据三鹿相关负责人的介绍,在2007年底前向三鹿集团销售的牛奶就屡次因检验不合格而被拒收。而三鹿集团对这种“屡次不合格”牛奶的提供者居然没有“诚信记录”,在其向牛奶中添加三聚氰胺,使得“问题”奶进一步演化为“毒奶”而顺利通过检测后没有保持“合理怀疑”。要求:(1)简述2008年6月28日,财政部等5部委联合发布《企业内部控制基本规范》中关于内部控制的目标。(2) COSO内部控制框架的五个要素是什么?(3)该资料反映了我国内部控制规范五要素中的哪些问题?(4)介绍几种应对风险的策略。(5)简述企业倒闭的最可能类型。并说明理由。

- 关于城建税及教育费附加的减免规定,下列表述正确的是( )。

- 甲为乙办理货物运输业务,未签订运输合同,只有运费结算单据,下列说法中正确的是( )。

- 根据票据法律制度的规定,下列有关汇票背书的表述中,正确的是()。

- 下列有关注册会计师评价管理层对持续经营能力作出的评估的说法中,错误的是( )。

- 下列不属于营改增现代服务业中的文化创意服务的是( )。

- 2×15年1月1日,甲公司取得乙公司5%的股权,将其划分为可供出售金融资产,取得成本为1000万元,2×15年12月31日,其公允价值为1200万元。2×16年3月1日,甲公司支付12000万元又取得乙公司48%的股权,能够对乙公司实施控制(属于非同一控制企业合并),当日原5%股权投资的公允价值为1250万元。2×16年3月1日,甲公司对乙公司长期股权投资的初始投资成本为()万元。

- 甲公司作为一家房地产企业,在今年调控力度不断加大的背景下,主动向其他相关行业转型,包括医疗、旅游、物业等行业。根据甲公司的战略规划,下一步适合甲公司的战略层次包括( )。

- 计算张先生2020年全年综合所得的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

DYg5v