- 计算分析题

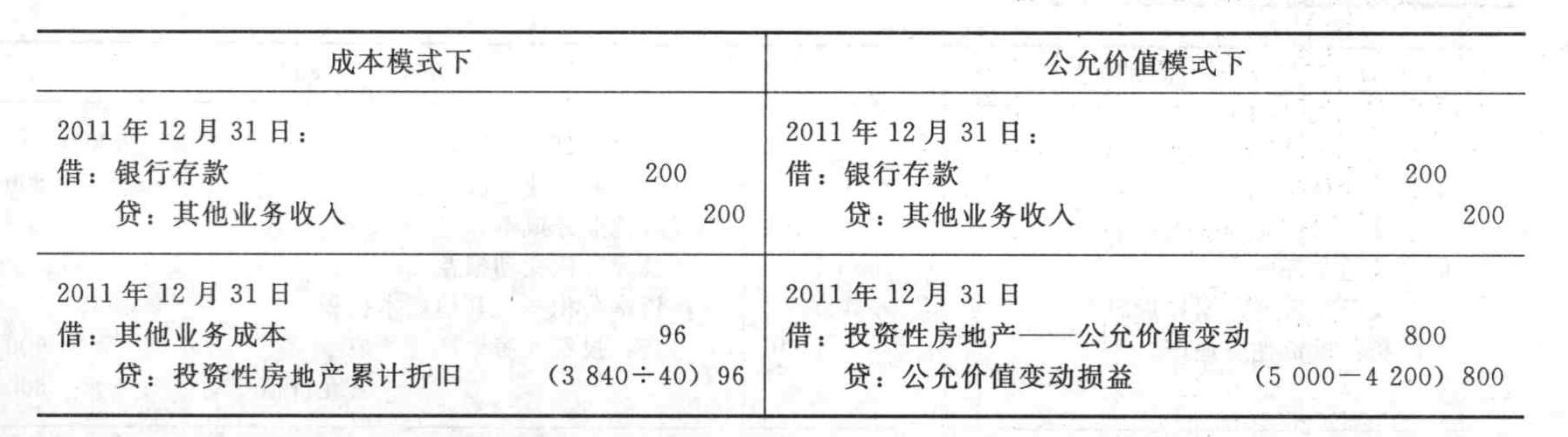

题干:2010年9月30日A公司董事会决定将自用办公楼整体出租形成正式的书面决议。(不考虑土地使用权)(1)2010年11月3日与乙公司签订租赁合同,租期为3年,年租金为200万元。2011年1月1日为租赁期开始日。假定租赁期内每年年末支付租金。该办公楼为2009年9月30日购建完成达到预定可以使用状态,原值为3840万元,预计使用年限为40年,预计净残值为零,采用直线法计提折旧。如果转换为采用成本模式核算的投资性房地产后,采用直线法计提折旧。如果转换为采用公允价值模式核算的投资性房地产,则2010年9月30日和2010年12月31日办公楼公允价值分别为4000万元和4200万元。(2)2011年初收到租金200万元。2011年12月31日办公楼公允价值为5000万元。(3)2012年初收到租金。2012年12月31日办公楼公允价值为4600万元。(4)2013年初收到租金。2013年12月31日办公楼公允价值为4800万元。

题目:分别采用成本模式和公允价值模式,编制2011年的相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案分别采用成本模式和公允价值模式,编制2011年的相关会计分录。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】成本模式转为公允价值模式的,应当作为会计估计处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益(未分配利润)。已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。()

- A 、正确

- B 、错误

- 2 【判断题】处置采用成本模式或公允价值模式进行后续计量的投资性房地产时,都应当按实际收到的金额,借记“银行存款”等科目,贷记“主营业务收入”科目。()

- A 、正确

- B 、错误

- 3 【判断题】企业采用成本模式或公允价值模式进行后续计量的,都要对投资性房地产计提折旧或进行摊销。()

- A 、正确

- B 、错误

- 4 【计算分析题】分别采用成本模式和公允价值模式,编制2010年的相关会计分录,并说明2010年末投资性房地产列报金额、影响2010年营业利润的金额。

- 5 【计算分析题】分别采用成本模式和公允价值模式,编制2012年的相关会计分录,并说明2012年末投资性房地产列报金额、影响2012年营业利润的金额。

- 6 【判断题】采用公允价值模式计量的投资性房地产可以转变为成本模式计量。()

- A 、正确

- B 、错误

- 7 【判断题】已采用公允价值模式计量的投资性房地产,不得从公允价值计量模式转为成本计量模式。()

- A 、对

- B 、错

- 8 【判断题】已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。( )

- A 、正确

- B 、错误

- 9 【多选题】采用公允价值模式进行后续计量的投资性房地产,应同时满足的条件有( )。

- A 、投资性房地产所在地有活跃的房地产交易市场

- B 、与该投资性房地产有关的经济利益很可能流入企业

- C 、该投资性房地产的成本能够可靠地计量

- D 、企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计

- 10 【判断题】采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的账面价值作为自用房地产的入账价值。( )

- A 、正确

- B 、错误

热门试题换一换

- 甲公司自行建造某项生产用大型设备,该设备由A、B、C三个部件组成。2012年1月,该设备达到预定可使用状态并投入使用。该设备整体预计使用年限为15年,预计净残值为零,采用年限平均法计提折旧。A、B、C各部件预计使用年限分别为10年、15年和20年。按照税法规定该设备采用年限平均法按10年计提折旧,预计净残值为零,其初始计税基础与会计计量相同。下列关于甲公司该设备折旧年限的确定方法中,正确的是( )。

- 外国投资者设立外商独资的工业企业,分期缴付出资时,最后一期出资缴清的期限是( )。

- 生物资产的种类有( )。

- 对于捐赠承诺,民间非营利组织应将其确认为捐赠收入。()

- 企业在资产负债表日只能采用成本模式对投资性房地产进行后续计量。 ( )

- 资本支出预算属于( )。

- 计算企业2018年企业所得税的应纳税额。

- 关于专利权的内容与保护,下列表述不正确的是()。

- 根据合同法律制度的规定,提供格式条款一方拟订的下列格式条款中,属于无效的有()。

亿题库—让考试变得更简单

已有600万用户下载

BPjKX