- 计算分析题

题干:2010年9月30日A公司董事会决定将自用办公楼整体出租形成正式的书面决议。(不考虑土地使用权)(1)2010年11月3日与乙公司签订租赁合同,租期为3年,年租金为200万元。2011年1月1日为租赁期开始日。假定租赁期内每年年末支付租金。该办公楼为2009年9月30日购建完成达到预定可以使用状态,原值为3840万元,预计使用年限为40年,预计净残值为零,采用直线法计提折旧。如果转换为采用成本模式核算的投资性房地产后,采用直线法计提折旧。如果转换为采用公允价值模式核算的投资性房地产,则2010年9月30日和2010年12月31日办公楼公允价值分别为4000万元和4200万元。(2)2011年初收到租金200万元。2011年12月31日办公楼公允价值为5000万元。(3)2012年初收到租金。2012年12月31日办公楼公允价值为4600万元。(4)2013年初收到租金。2013年12月31日办公楼公允价值为4800万元。

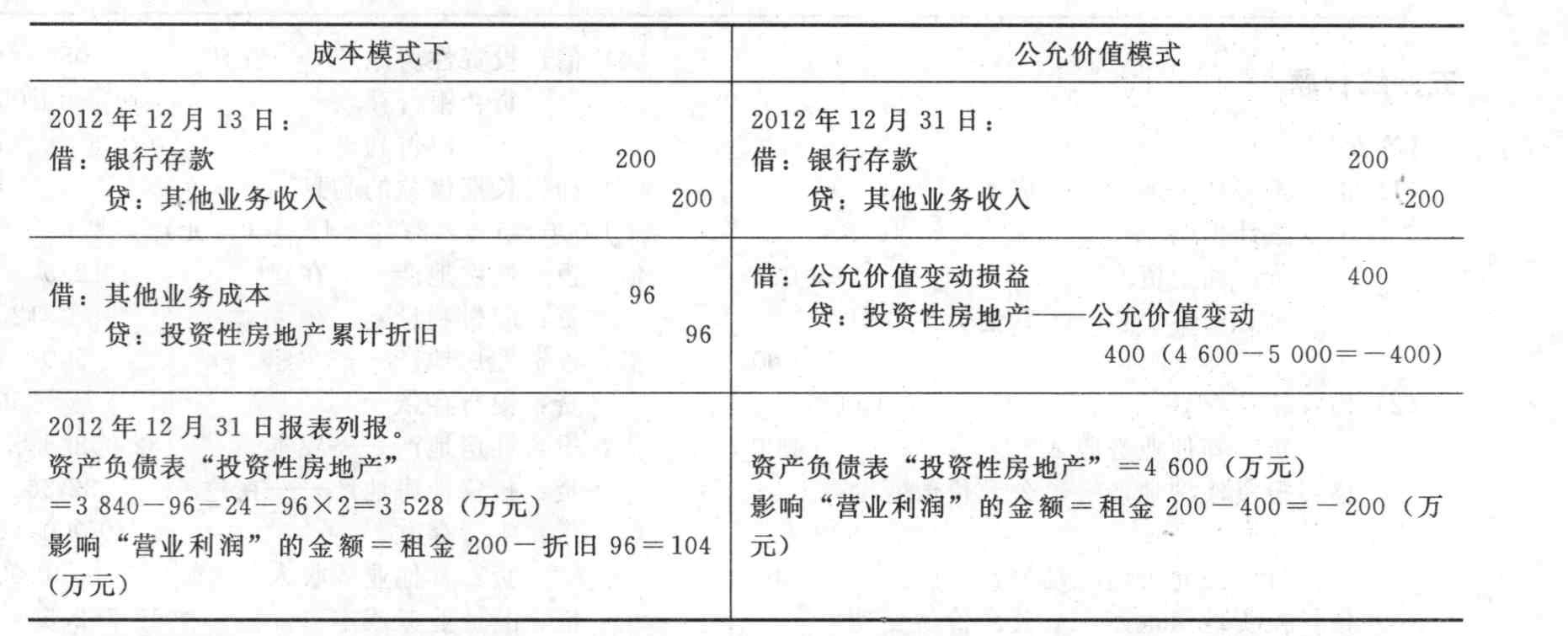

题目:分别采用成本模式和公允价值模式,编制2012年的相关会计分录,并说明2012年末投资性房地产列报金额、影响2012年营业利润的金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案分别采用成本模式和公允价值模式,编制2012年的相关会计分录,并说明2012年末投资性房地产列报金额、影响2012年营业利润的金额。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】成本模式转为公允价值模式的,应当作为会计估计处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益(未分配利润)。已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。()

- A 、正确

- B 、错误

- 2 【判断题】处置采用成本模式或公允价值模式进行后续计量的投资性房地产时,都应当按实际收到的金额,借记“银行存款”等科目,贷记“主营业务收入”科目。()

- A 、正确

- B 、错误

- 3 【判断题】企业采用成本模式或公允价值模式进行后续计量的,都要对投资性房地产计提折旧或进行摊销。()

- A 、正确

- B 、错误

- 4 【计算分析题】分别采用成本模式和公允价值模式,编制2010年的相关会计分录,并说明2010年末投资性房地产列报金额、影响2010年营业利润的金额。

- 5 【计算分析题】分别采用成本模式和公允价值模式,编制2011年的相关会计分录。

- 6 【判断题】采用公允价值模式计量的投资性房地产可以转变为成本模式计量。()

- A 、正确

- B 、错误

- 7 【判断题】已采用公允价值模式计量的投资性房地产,不得从公允价值计量模式转为成本计量模式。()

- A 、对

- B 、错

- 8 【多选题】采用公允价值模式进行后续计量的投资性房地产,应同时满足的条件有( )。

- A 、投资性房地产所在地有活跃的房地产交易市场

- B 、与该投资性房地产有关的经济利益很可能流入企业

- C 、该投资性房地产的成本能够可靠地计量

- D 、企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计

- 9 【判断题】采用公允价值模式计量的投资性房地产,计提的折旧或摊销金额计入当期损益。( )

- A 、正确

- B 、错误

- 10 【判断题】采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的账面价值作为自用房地产的入账价值。( )

- A 、正确

- B 、错误

热门试题换一换

- 只有当投资均在建设期内发生,项目投产后开头的若干年内每年的净现金流量必须相等,而且这些年内的经营净现金流量之和应大于或等于原始总投资,才可利用简化算法计算静态投资回收期。 ( )

- 在应收账款信用政策中企业采用现金折扣政策的目的在于( )。

- 则A公司与B公司相关债务重组的会计处理表述不正确的是()。

- 下列关于会计估计变更的说法中,正确的有()。

- A签发一张汇票给收款人B,B背书转让给C,C再背书转让给D,如果D将汇票再背书转让给B,则B只能向A行使追索权。()

- A公司自制的B产品完工,作为赠品送给客户,成本80万元,核定的成本利润率10%,消费税税率12%,适用17%的增值税税率,没有B产品的价格资料,则该批B产品应缴纳增值税为14.96万元。( )

- 要求公司的主要领导人购买人身保险,属于长期借款保护条款中的( )。

- 根据《预算法》的规定,预算年度开始后,各级预算草案在本级人民代表大会批准前,可以安排的支出有( )。

- 采用权益法核算的长期股权投资,下列各项中,会引起其账面价值发生变动的有()。

- 编制甲公司2×17年度该债券相关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

DW9k3