- 单选题张某为熟食加工个体户,2013年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2013年个人所得税纳税事项的表述中,正确的是()。

- A 、小汽车支出可以在税前扣除

- B 、生产经营所得应纳个人所得税的计税依据为5.8万元

- C 、文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税

- D 、文物拍卖所得应并入生产经营所得一并缴纳个人所得税

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项A:投资者及其家庭发生的生活费用不允许在税前扣除;选项B:个体工商户生产经营所得应纳个人所得税的计税依据=20-18+8-3500×12/10000=5.8(万元);选项C:纳税人不能提供合法、完整、准确的财产原值凭证,拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税;选项D:文物拍卖应单独按照“财产转让所得”计算缴纳个人所得税,不并入个体工商户生产经营所得计税。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列各项所得应按个体工商户生产经营所得税项目征税的有()。

- A 、个人因从事彩票代销业务取得的所得

- B 、个体工商户对外投资取得的股利

- C 、个人合伙企业的投资者从合伙企业取得的所得

- D 、私人开设诊所的所得

- 2 【多选题】下列关于个体工商户生产、经营所得征税的说法,正确的有( )。

- A 、个体工商户向其从业人员实际支付的合理的工资、薪金支出,准予税前据实扣除

- B 、个体工商户发生的与生产经营所得有关的业务招待费,在销售(营业)收入5‰以内的部分可据实扣除

- C 、个体工商户每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,可以结转以后年度扣除

- D 、个体工商户生产、经营所得适用五级超额累计税率

- 3 【多选题】下列所得应按照“个体工商户生产、经营所得”项目缴纳个人所得税的有( )。

- A 、个体工商户对外出租房屋取得的所得

- B 、出租汽车经营单位对出租车驾驶员采取单车承包的方式运营,出租车驾驶员从事客货运营取得的所得

- C 、经有关部门批准,取得执照,从事医疗活动而取得所得的个体工商户

- D 、个人从事彩票代销业务而取得的所得

- 4 【单选题】下列关于个体工商户的生产、经营所得应纳个人所得税的说法错误的是( )。

- A 、个体工商户向其从业人员实际支付的合理的工资、薪金支出,允许在所得税前据实扣除

- B 、投资者的工资不得在税前扣除

- C 、投资者及其家庭发生的生活费用允许在税前扣除

- D 、实行核定征税的投资者,不能享受个人所得税的优惠政策

- 5 【综合题(主观)】计算2006年副食加工店缴纳个人所得税的应纳税所得额;

- 6 【单选题】张某为熟食加工个体户,2013年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2013年个人所得税纳税事项的表述中,正确的是( )。

- A 、小汽车支出可以在税前扣除

- B 、生产经营所得应纳个人所得税的计税依据为5. 8万元

- C 、文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税

- D 、文物拍卖所得应并入生产经营所得一并缴纳个人所得税

- 7 【单选题】张某为熟食加工个体户,2013年取得生产经营收入20万元,生产经营成本18万元(含购买一辆非经营用小汽车支出8万元),另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经认定为海外回流文物,下列关于张某2013年缴纳个人所得税表述正确的是( )。

- A 、生产经营所得应纳个人所得税的计税依据为5.8万

- B 、小汽车支出可以在税前扣除

- C 、文物拍卖所得应并入生产经营所得缴纳个税

- D 、文物拍卖所得按文物拍卖收入额的3%缴纳个税

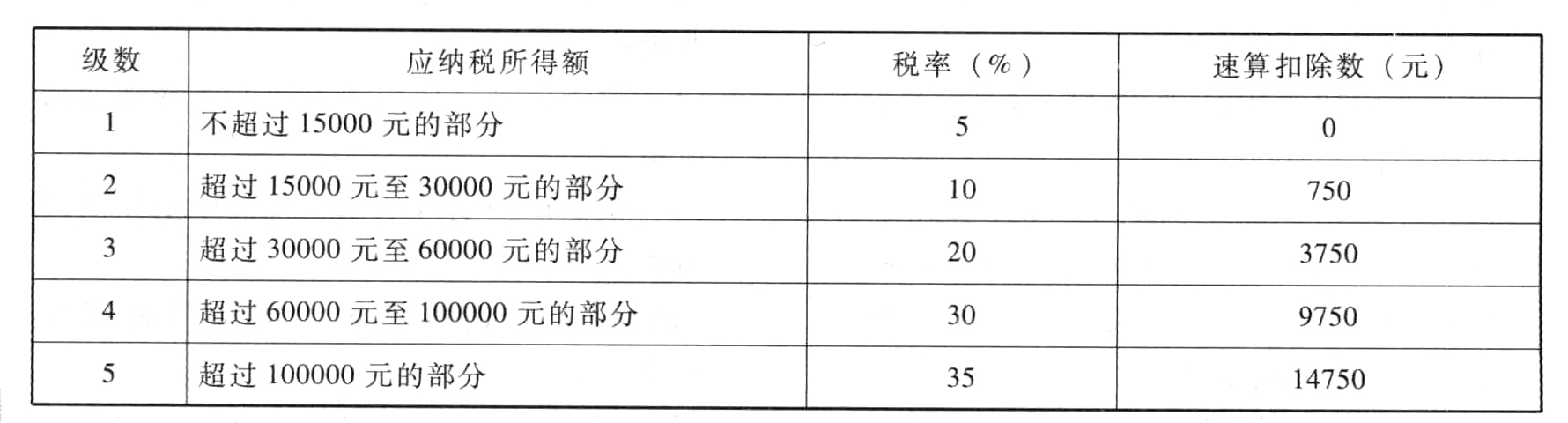

- 8 【综合题(主观)】计算李某应纳的个人所得税。附:个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得适用税率表

- 9 【单选题】张某为熟食加工个体户,2013年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2013年个人所得税纳税事项的表述中,正确的是()。

- A 、小汽车支出可以在税前扣除

- B 、生产经营所得应纳个人所得税的计税依据为5.8万元

- C 、文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税

- D 、文物拍卖所得应并入生产经营所得一并缴纳个人所得税

- 10 【单选题】张某为熟食加工个体户,2019年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2019年个人所得税纳税事项的表述中,正确的是()。

- A 、小汽车支出可以在税前扣除

- B 、生产经营所得应纳个人所得税的计税依据为4万元

- C 、文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税

- D 、文物拍卖所得应并入生产经营所得一并缴纳个人所得税

热门试题换一换

- 在边际贡献大于固定成本的情况下,下列措施中有利于降低企业总风险的有( )。

- 根据票据法律制度的规定,下列票据中,经票据权利人申请并提供担保。人民法院可以依法采取保全措施和执行措施的有( )。

- 根据资料一和资料二,使用产业五种竞争力对4S店的竞争格局进行分析。

- 单位或个人的下列行为中,在缴纳相关税种的同时,还应缴纳城建税的是()。

- 对于具有财务重大性的单个组成部分,集团项目组或代表集团项目的组成部分注册会计师应当( )。

- 计算新产品的年固定成本总额和单位变动成本。

- 2015年1月1日,甲公司签订了一项总金额为280万元的固定造价合同,预计总成本为240万元,完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。工程于2015年2月1日开工,预计于2017年6月1日完工。2015年实际发生成本120万元,预计还将发生成本120万元。2016年实际发生成本90万元,由于原材料价格上涨,预计工程总成本将上升至300万元。不考虑其他因素,下列甲公司对该建造合同相关的会计处理中,正确的有()

- 针对资料四第(1)至(4)项,逐项指出注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 简述多元化战略的类型。

- 请指出在2013年6月乙公司产品在国内和国际分别处于产品生命周期哪个阶段及在各自阶段应有的战略目标。

- 新达公司的3000万元工程余款和750万元垫资能否从商品房拍卖所得价款中全额优先受偿?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

B0Xxr