- 单选题下列关于个体工商户的生产、经营所得应纳个人所得税的说法错误的是( )。

- A 、个体工商户向其从业人员实际支付的合理的工资、薪金支出,允许在所得税前据实扣除

- B 、投资者的工资不得在税前扣除

- C 、投资者及其家庭发生的生活费用允许在税前扣除

- D 、实行核定征税的投资者,不能享受个人所得税的优惠政策

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

投资者及其家庭发生的生活费用不允许在税前扣除。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在对个体工商户的生产经营所得查账征收个人所得税时,准予在个人所得税前扣除的项目是()。

- A 、各种赞助支出

- B 、个体户业主的工资支出

- C 、与生产经营有关的修理费用

- D 、缴纳的个人所得税

- 2 【多选题】下列各项所得应按个体工商户生产经营所得税项目征税的有()。

- A 、个人因从事彩票代销业务取得的所得

- B 、个体工商户对外投资取得的股利

- C 、个人合伙企业的投资者从合伙企业取得的所得

- D 、私人开设诊所的所得

- 3 【多选题】下列关于计算个体工商户生产、经营所得应缴纳个人所得税的表述中,正确的有( )。

- A 、向其从业人员实际支付的合理的工资、薪金支出,允许税前据实扣除

- B 、每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的50%扣除

- C 、每一纳税年度发生的广告费和业务宣传费不超过当年销售(营业)收入15%的部分,可据实扣除,超过部分,准予在以后纳税年度结转扣除

- D 、自2011年9月1日起个体工商户业主的费用扣除标准统一确定为42000元/年,即3500元/月

- 4 【多选题】下列关于个体工商户生产、经营所得征税的说法,正确的有( )。

- A 、个体工商户向其从业人员实际支付的合理的工资、薪金支出,准予税前据实扣除

- B 、个体工商户发生的与生产经营所得有关的业务招待费,在销售(营业)收入5‰以内的部分可据实扣除

- C 、个体工商户每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,可以结转以后年度扣除

- D 、个体工商户生产、经营所得适用五级超额累计税率

- 5 【多选题】下列所得应按照“个体工商户生产、经营所得”项目缴纳个人所得税的有( )。

- A 、个体工商户对外出租房屋取得的所得

- B 、出租汽车经营单位对出租车驾驶员采取单车承包的方式运营,出租车驾驶员从事客货运营取得的所得

- C 、经有关部门批准,取得执照,从事医疗活动而取得所得的个体工商户

- D 、个人从事彩票代销业务而取得的所得

- 6 【多选题】根据个人所得税的相关规定,在计算个体工商户经营所得的应纳税所得额时,允许据实扣除的支出有( )。

- A 、向非金融企业的借款利息支出

- B 、业务招待费支出

- C 、与生产经营有关的成本费用

- D 、向其从业人员实际支付的合理的工资、薪金支出

- 7 【多选题】下列关于个体工商户经营所得计征个人所得税的说法,正确的有( )。

- A 、个体工商户向其从业人员实际支付的合理的工资、薪金支出,准予税前据实扣除

- B 、个体工商户发生的与生产经营业务有关的业务招待费支出,在销售(营业)收入5‰以内的部分可据实扣除

- C 、个体工商户每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,可以结转以后年度扣除

- D 、个体工商户经营所得适用五级超额累进税率

- 8 【单选题】下列各项中,应按“个体工商户生产.经营所得”项目征税的是()。

- A 、个人因从事彩票代销业务而取得的所得

- B 、个人独资企业对外投资取得的股息所得

- C 、私营企业的个人投资者以企业资本金为本人购买的汽车

- D 、出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入

- 9 【单选题】下列各项中,应按“个体工商户生产、经营所得”项目征税的是()。

- A 、个人因从事彩票代销业务而取得的所得

- B 、个人独资企业对外投资取得的股息所得

- C 、私营企业的个人投资者以企业资本金为本人购买的汽车

- D 、出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入

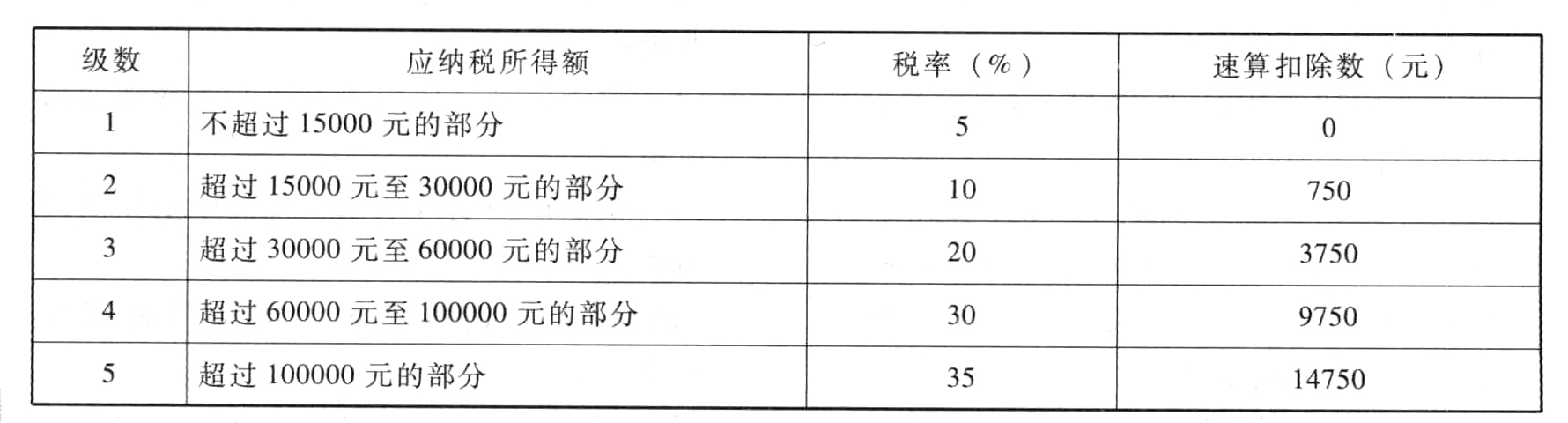

- 10 【综合题(主观)】计算李某应纳的个人所得税。附:个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得适用税率表

热门试题换一换

- (一)A公司2009年12月申请某国家级研发补贴,该研发项目预计总投资500万元,为期三年,已经进行一年并投入资金200万元尚未完成研究阶段,在剩余两年中还将发生研发投入300万元,包括购置设备、材料和其他费用性支出,企业计划自筹资金140万元,申请财政补助拨款160万元,主管部门批准了A公司的申请并于2010年1月通过财政拨付款项160万元。该项财政拨款应确认为( )

- 只有在同时满足下列( )条件时,会计师事务所才可以为属于公众利益实体的审计客户计算当期所得税,以用于编制会计分录。

- 以下有关重要性水平、面临的审计风险、所需证据的数量三者之间关系的说法中,正确的有( )。

- 企业变革的主要层次包括()。

- 如果认为将审计业务变更为审阅业务具有合理理由,并且截至变更日已执行的审计工作与变更后的审阅业务相关,在出具审阅报告时,A注册会计师正确的做法是()。

- 简述注册会计师设计进一步审计程序时应考虑的因素。

- 某省L市旅游协会为防止零团费等恶性竞争,召集当地旅行社商定对游客统一报价,并根据各旅行社所占市场份额,统一分配景点返佣、古城维护费返佣等收入。此计划实施前,甲旅行社主动向反垄断执法机构报告了这一情况并提供了相关证据。根据反垄断法律制度的规定,下列表述中,错误的有()。

- 下列有关固定资产的初始计量中,说法错误的是()。

- 计算该项目的经营杠杆系数。

- 生产企业出口的视同自产货物,可以实行“免抵退”税管理办法。下列货物属于视同自产货物的有( )。

- S批发企业销售丙商品,第四季度各月预计的销售量分别为2000件、2200件和2100件,企业计划每月月末商品存货量为下月预计销售量的10%。下列各项预计中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

PZljY