- 综合题(主观)

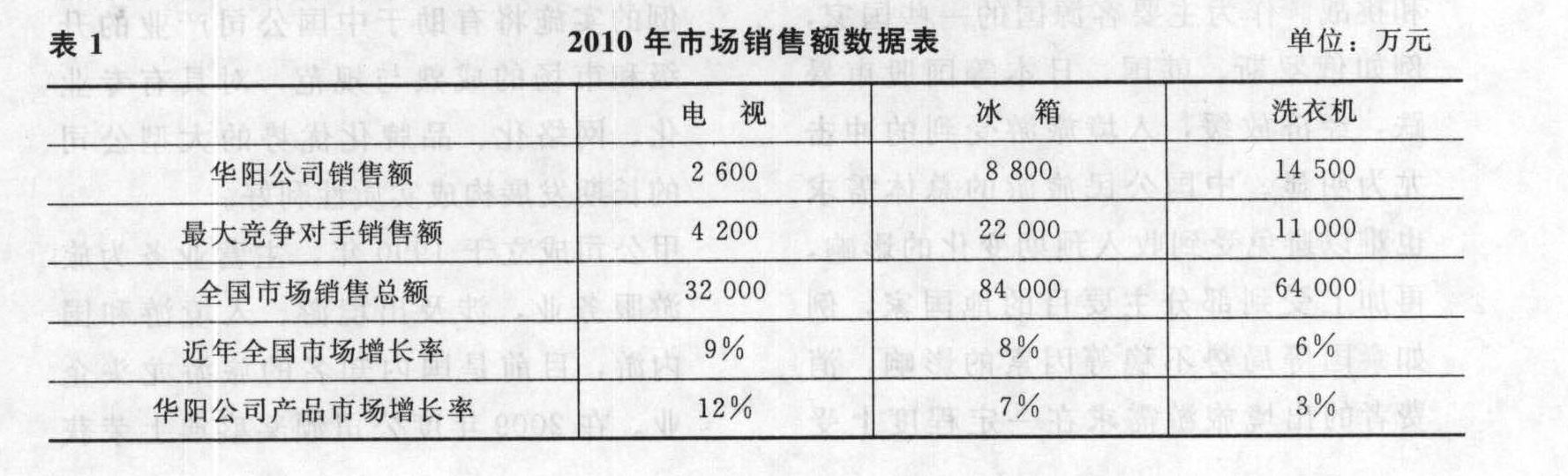

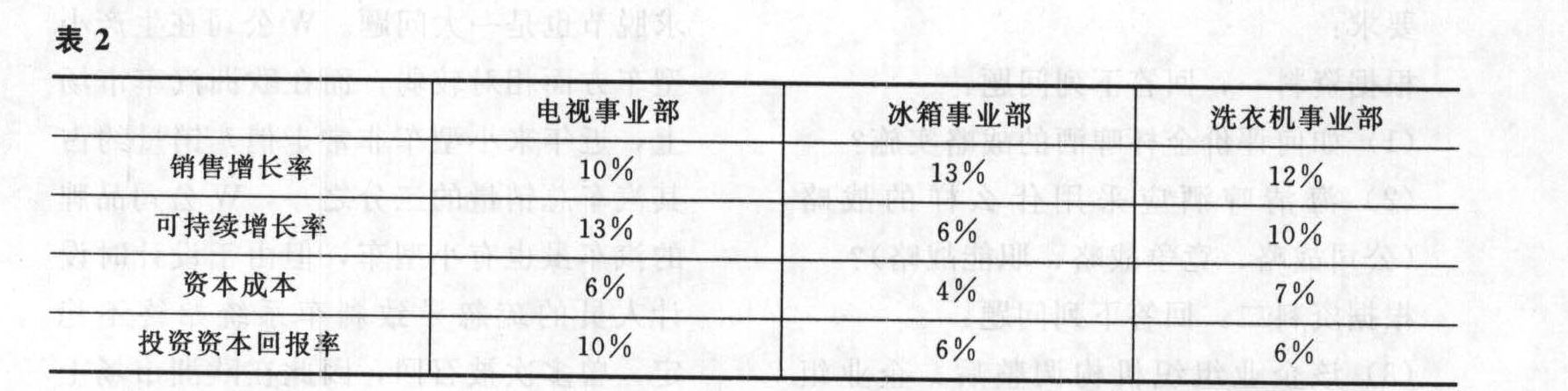

题干:华阳公司有三个事业部,分别从事电视、冰箱、洗衣机三类家电产品的生产和销售,这些产品的有关市场数据如表1所示。在电视、冰箱、洗衣机三类产品市场上,华阳公司的最大竞争对手分别是乙公司、丙公司和丁公司。[002-004-006-000-9787010118888-image/002-004-006-000-9787010118888-007-001.jpg]为了进一步研究三个事业部的发展情况,华阳公司对三个事业部的相关指标进行了测算,结果如表2所示。[002-004-006-000-9787010118888-image/002-004-006-000-9787010118888-007-002.jpg]

题目:针对这三种业务,华阳公司应分别采用什么对策?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案电视(问题业务):收割或放弃战略。冰箱(瘦狗业务):收割或放弃战略。洗衣机(现金牛业务):保持或收割战略。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】请结合销售业务,分别针对上述每种情况,指出A注册会计师所实施的控制测试是否存在不当之处。如认为存在不当之处,请简要说明理由,并指出正确的控制测试程序。

- 2 【综合题(主观)】华阳公司有三个事业部,分别从事电视、冰箱、洗衣机三类家电产品的生产和销售,这些产品的有关市场数据如表1所示。在电视、冰箱、洗衣机三类产品市场上,华阳公司的最大竞争对手分别是乙公司、丙公司和丁公司。

为了进一步研究三个事业部的发展情况,华阳公司对三个事业部的相关指标进行了测算,结果如表2所示。

为了进一步研究三个事业部的发展情况,华阳公司对三个事业部的相关指标进行了测算,结果如表2所示。 要求:(1)根据表1的数据,用波士顿矩阵分析甲公司的电视、冰箱、洗衣机三类产品分别属于何种业务?(2)针对这三种业务,华阳公司应分别采用什么对策?(3)根据表2的资料,说明三个事业部价值创造与现金余缺情况;(4)指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

要求:(1)根据表1的数据,用波士顿矩阵分析甲公司的电视、冰箱、洗衣机三类产品分别属于何种业务?(2)针对这三种业务,华阳公司应分别采用什么对策?(3)根据表2的资料,说明三个事业部价值创造与现金余缺情况;(4)指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

- 3 【综合题(主观)】针对资料三(1)至(3),请分别判断Y公司已经确认的销售收入应否确认。若回答“不应确认”,请提出审计调整建议(编制审计调整分录时不考虑流转税附加及对所得税和利润分配的影响)。

- 4 【综合题(主观)】针对资料二第(1)至第(8)事项,请分别指出这些事项主要与哪一个或者哪几个财务报表项目的何种认定相关(财务报表项目仅限于应收账款、存货、应付账款和主营业务收入)。

- 5 【综合题(主观)】针对资料三第(1)和第(2)项,请分别指出这些事项主要与存货和应付账款的什么认定相关。

- 6 【综合题(主观)】针对事项(2)、(3)、(4)、(5),请分别指出甲公司有关货币资金职责分工、Y系统的设置或访问、现金管理和银行账户管理的内部控制设计是否存在缺陷,如果存在请分别说明理由,同时提出改进建议。请填表列下表。

- 7 【综合题(主观)】请分别针对上述每种情况,指出A注册会计师做出的与重要性有关的处理是否存在不当之处。如认为存在不当之处,请简要说明原因。

- 8 【综合题(主观)】针对资料二(1)至(3),请分别判断东华公司已经确认的销售收入是否应确认。若回答“不应确认”,请提出审计调整建议(编制审计调整分录时不考虑流转税附加及对所得税费用和利润分配的影响)。

- 9 【综合题(主观)】针对资料三第(1)至第(2)项,请分别指出这些事项主要与货币资金项目的哪一个认定相关。

- 10 【简答题】针对上述各种情况,分别指出T公司可能存在的风险,并简要说明理由。

热门试题换一换

- 2011年来生产线应计提的减值准备为()。

- 2012年3月,丁粮食企业为购买储备粮从国家开发银行贷款2000万元,同期银行贷款年利率为6%。自2012年4月开始,财政部门于每季度初,按照丁企业的实际贷款额和贷款利率拨付丁企业贷款利息,丁企业收到财政部门拨付的利息后再支付给银行。2012年4月份确认的营业外收入为( )万元。

- 甲公司打算进军饮料行业,结合内部环境分析,甲公司打算主营软饮料,据此甲公司确定了战略群组,则甲公司在确定战略群组时考虑的最主要因素是( )。

- 在了解控制环境时,E注册会计师应当关注的内容有()。

- 根据资料(1),确定甲公司在合并日(购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务报表中应确认的商誉金额。

- 某公司上年税前经营利润为360万元,利息费用为40万元,平均所得税税率为20%。年末净经营资产为1000万元,净金融负债为400万元,则权益净利率(假设涉及资产负债表的数据均使用年末数计算)为( )。

- 计算销售甲产品的销项税额。

- 计算当年该企业的企业所得税应纳税所得额。

- 2019年3月,甲企业与乙企业签订的一项厂房租赁合同即将到期。该厂房的账面原价为2000万元,已计提折旧600万元。为了提高厂房的租金收入,甲企业决定在租赁期满后对厂房进行改扩建,并与丙企业签订了租赁合同,约定自改扩建完工时将厂房出租给丙企业。3月15日,与乙企业的租赁合同到期,厂房随即进入改扩建工程。12月10日,厂房改扩建工程完工,共发生支出150万元(均符合资本化条件),即日按照租赁合同出租给丙企业。甲企业采用成本模式对投资性房地产进行后续计量。该项投资性房地产改扩建后的入账价值为( )万元。

- 某企业2020年销售收入2000万元。当年实际发生业务招待费20万元。该企业当年可在所得税税前列支的业务招待费金额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

9GPXy