- 单选题乙公司是一家养老保险服务机构,最近投资建立了自己的客户关系管理系统,利用该系统与保险客户和潜在客户建立顺畅的沟通管理,做到“一对一”的沟通和服务,并开发了更多的有效客户。根据以上信息,判断该资源属于企业的( )。

- A 、无形资源

- B 、实物资源

- C 、组织资源

- D 、财务资源

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

企业通过各种渠道建立的各种关系性资源也属于无形资源,也是企业容易忽视的资源。所以选项A正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司为一家上市公司,最近五年该企业的净利润分别为2000万元、2400万元、3000万元、3100万元、2800万元。据有关机构计算,该企业过去5年市场收益率的标准差为2.1389,股票收益率的标准差为2.8358,二者的相关系数为0.8。如果采用相对价值模型评估该企业的价值,则适宜的模型是()。

- A 、市盈率模型

- B 、市净率模型

- C 、收入乘数模型

- D 、净利乘数模型

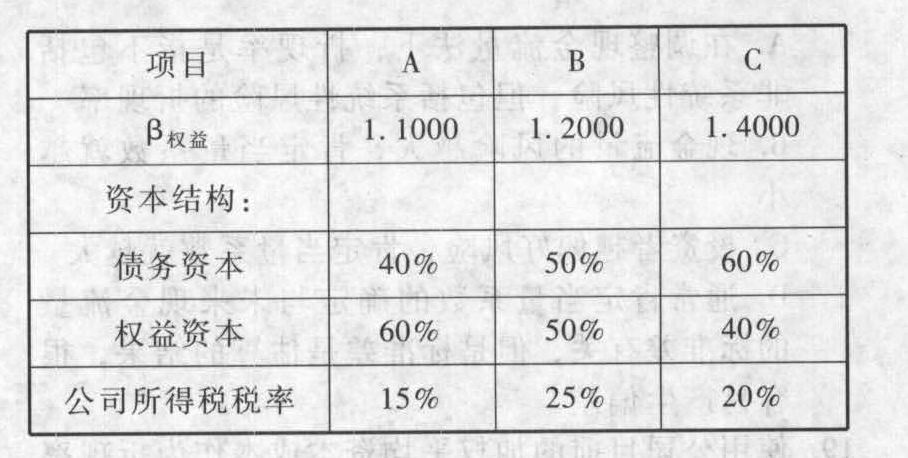

- 2 【综合题(主观)】W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

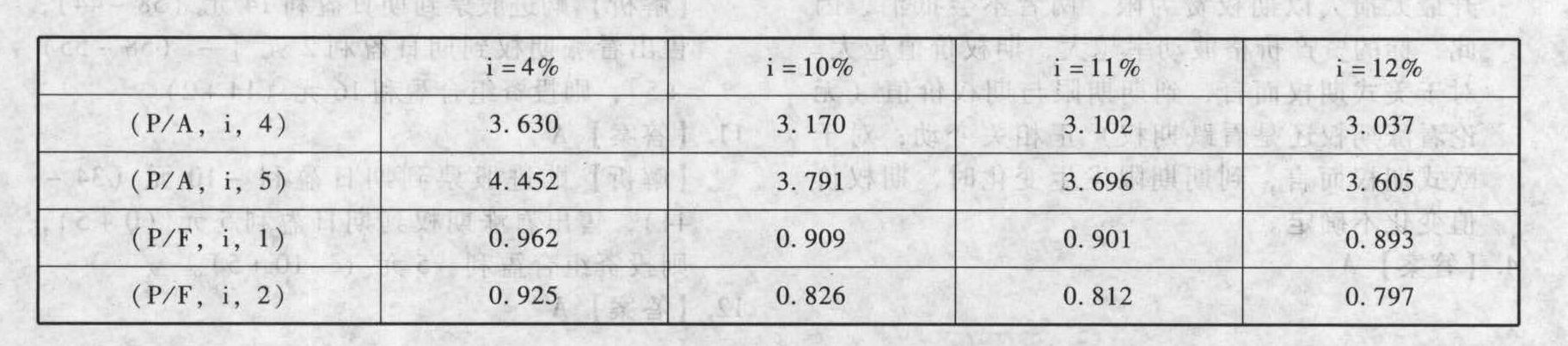

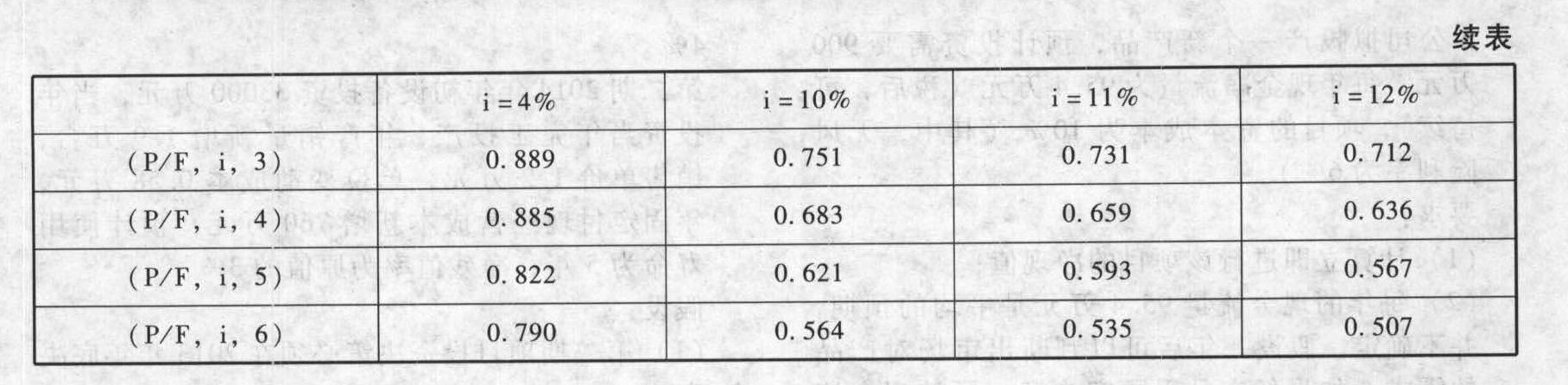

- 3 【综合题(主观)】甲公司是一家家电生产企业,最近公司准备投资建设一个炼油厂,共分两期进行,第一期于2011年4月12日开始投资,建设起点投资固定资产6000万元,使用寿命为5年,五年后的变现收入为400万元(与税法规定相同),计划2012年4月12日投产,投产日需垫支500万元的营运资本,每年的营业收入为1600万元,营业成本(含折旧)为营业收入的75%,适用的所得税税率为25%。第二期项目计划于2014年4月12日投资,建设起点投资固定资产5000万元,无筹建期,使用寿命为五年,五年后的变现收入为100万元(与税法规定相同),建设起点垫支150万元的营运资本,预计每年的营业收入为2000万元,营业成本(含折旧)为营业收入的70%。假设乙公司为炼油行业的可比企业,适用的所得税税率为15%,权益乘数为1.6,权益的贝塔值为1.8,甲公司目标资本结构为产权比率0.8。无风险报酬率为4%,股票市场平均收益率为10%;甲公司税后债务资本成本为5%。固定资产折旧按直线法计提。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

- 4 【单选题】ABC公司是一家国内老牌手机生产商,由于国外手机诺基亚、摩托罗拉等很多品牌流入中国,对该公司的手机产生了很大的冲击作用,顾客对该产品比较挑剔而且大量流失,竞争对手也纷纷退出了类似老牌手机的生产,在其他品牌的冲击下,该公司简化了生产流程,手机的质量很不稳定,公司只能通过集中成本控制、减少成本的方式来维持微弱的市场。通过该资料,可以得出,ABC公司的产品已经进入了( )。

- A 、引入期

- B 、成长期

- C 、成熟期

- D 、衰退期

- 5 【单选题】甲公司是一家家电企业,最近打算投资生产家用汽车。根据咨询公司的建议,甲公司将市场上的消费者分为不同类别,并将眼光瞄向了首次购买汽车的年轻人。该细分过程属于()。

- A 、地理细分

- B 、货币细分

- C 、人口细分

- D 、心理细分

- 6 【单选题】甲公司是一家家电企业,最近打算投资生产家用汽车。根据咨询公司的建议,甲公司将市场上的消费者分为不同类别,并将眼光瞄向了首次购买汽车的年轻人。该细分过程属于()。

- A 、地理细分

- B 、货币细分

- C 、人口细分

- D 、心理细分

- 7 【单选题】乙公司是一家养老保险服务机构,最近投资建立了自己的客户关系管理系统,利用该系统与保险客户和潜在客户建立顺畅的沟通管理,做到“一对一”的沟通和服务,并开发了更多的有效客户。根据以上信息,判断该资源属于企业的( )。

- A 、无形资源

- B 、实物资源

- C 、组织资源

- D 、财务资源

- 8 【多选题】惠丰公司是一家柴油机生产企业。最近,该公司拟把业务延伸到农机生产领域。下列各项中,属于惠丰公司进入新产业所面临的结构性障碍有()。

- A 、现有农机企业采取限制进入定价行为

- B 、现有农机企业的品牌优势

- C 、政府颁布的农机产业进入政策

- D 、现有农机企业对销售渠道的控制

- 9 【单选题】佳宝公司是一家上市公司,最近连续两年亏损,经营陷入困境。经审计发现,佳宝公司的重大决策权一直被控股股东控制,控股股东把佳宝公司当作“提款机”,占用佳宝公司的资金累计高达10亿元。佳宝公司存在的公司治理问题属于( )。

- A 、代理型公司治理问题

- B 、“内部人控制”问题

- C 、剥夺型公司治理问题

- D 、企业与其他利益相关者之间的关系问题

- 10 【单选题】伟峰公司是一家上市公司,最近连续两年亏损,经营陷入困境。经审计发现,伟峰公司的重大决策权一直被控股股东控制,控股股东把伟峰公司当作“提款机”,占用伟峰公司的资金累计高达20亿元,伟峰公司存在的公司治理问题属于()。

- A 、代理型公司治理问题

- B 、剥夺型公司治理问题

- C 、“内部人控制”问题

- D 、企业与其他利益相关者之间的关系问题

热门试题换一换

- 关于增值税的纳税义务发生时间和纳税地点,下列表述正确的有( )。

- 2013年1月1日,甲公司以银行存款购入乙公司80%的股份,能够对乙公司实施控制。2013年乙公司从甲公司购进A商品100件,购买价格为每件2万元。甲公司A商品每件成本为1.5万元。2013年乙公司对外销售A商品70件,每件销售价格为2.2万元;2013年年末结存A商品30件。2013年12月31日,A商品每件可变现净值为1.8万元,乙公司对A商品计提存货跌价准备6万元。2014年乙公司对外销售上述A商品20件,每件销售价格为1.8万元。2014年12月31日,乙公司年末存货中包括从甲公司购进的A商品10件,A商品每件可变现净值为1.3万元,A商品存货跌价准备的期末余额为7万元。假定甲公司和乙公司均采用资产负债表债务法核算所得税,适用的所得税税率均为25%。要求:根据上述资料,不考虑其他因素,回答下列问题。2014年年末甲公司编制合并财务报表时,因该项业务应在合并财务报表中列示的递延所得税资产是()万元。

- 针对资料一,假定不考虑其他条件,请分析可能存在的重大错报风险,并指出A注册会计师需要审计的重要领域。

- 基于集团财务报表审计,以下对是否应当提及组成部分注册会计师的陈述中,不恰当的是()。

- 主管税务机关实施一般反避税调查时,应当向被调查企业送达( )。

- 根据资料二,回答下列问题: 判断水果口味啤酒出于产品生命周期的那个阶段,并简述该阶段的主要战略路径。

- 根据资料(5),判断所涉及的事项哪些不应计入甲公司20×4年度合并利润表中的其他综合收益项目,并说明理由。

- 简述企业发展战略可采用的内部发展、外部发展、战略联盟三种途径的主要内涵,结合建安公司战略定位和目标、建安公司的资源能力状况,具体分析建安公司没有选择内部发展途径的原因;

- A公司为一家规模较小的上市公司,B公司为一家规模较大的贸易公司。B公司拟通过收购A公司的方式达到上市的目的,但该交易是通过A公司向B公司原股东发行普通股股票用以交换B公司原股东持有的对B公司股权方式实现。该项交易完成后,B公司原控股股东持有A公司60%股权,A公司持有B公司90%股权。关于购买日合并财务报表的编制,下列说法中正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

7Or9W