- 多选题已知某企业生产销售甲乙两种产品,2010年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法正确的有()(计算结果保留两位小数)。

- A 、加权平均边际贡献率为56.92%

- B 、加权平均边际贡献率为46.92%

- C 、盈亏临界点销售额为426.26万元

- D 、甲产品盈引临界点销售量为3.28万件

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

加权平均边际贡献率=[20×(40-24) +30×(60-30)]/(20×40+30×60)×100%=46.92%,盈亏临界点销售额=200/46.92%=426.26(万元),甲产品盈亏临界点销售额=20×40/(20×40+30×60)×426.26=131.16(万元),甲产品盈亏临界点销售量=131.16÷40=3.28(万件)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】已知2011年某企业共计生产销售甲乙两种产品,销售量分别为10万件和15万件,单价分别为20元和30元,单位变动成本分别为12元和15元,单位变动销售成本分别为10元和12元,固定成本总额为100万元,则下列说法正确的有( )。

- A 、加权边际贡献率为56.92%

- B 、加权边际贡献率为46.92%

- C 、盈亏临界点销售额为213.13万元

- D 、甲产品盈亏临界点销售量为3.28万件

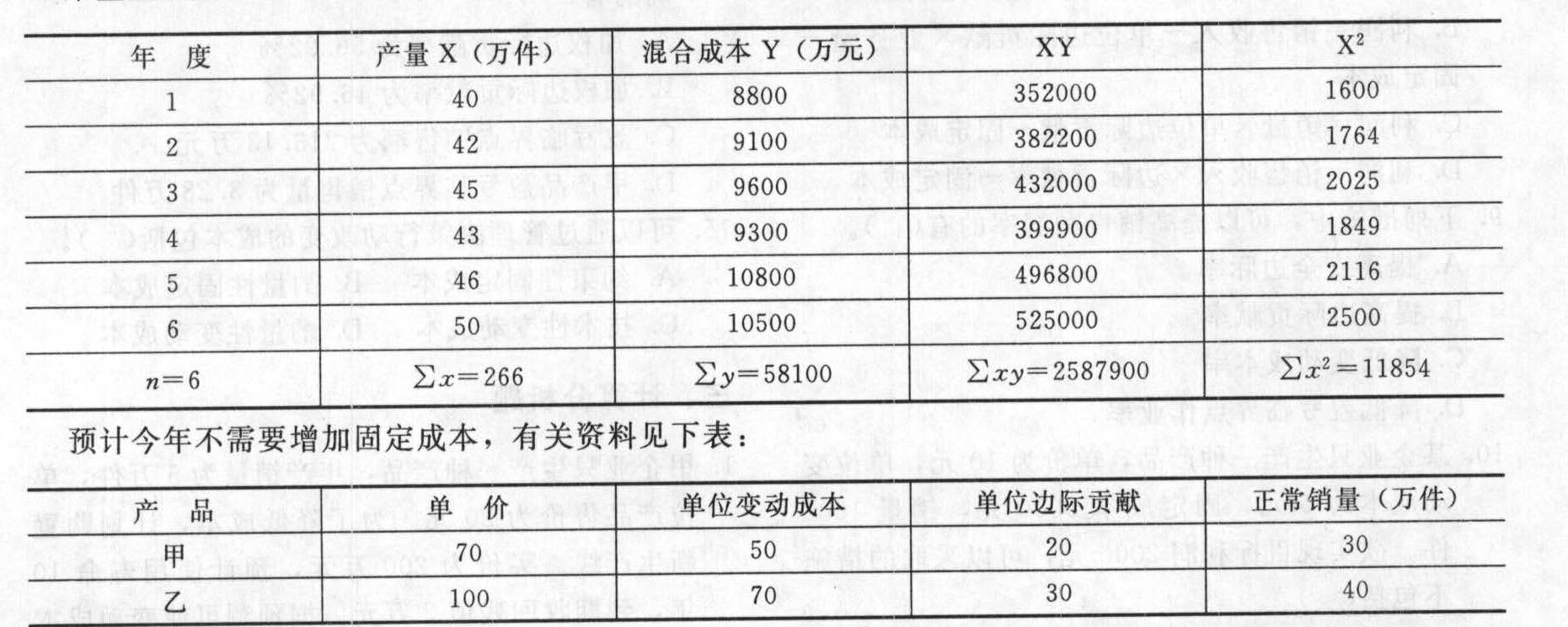

- 2 【综合题(主观)】某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

- 3 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 4 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

- A 、32.26%

- B 、36.28%

- C 、28.26%

- D 、30.18%

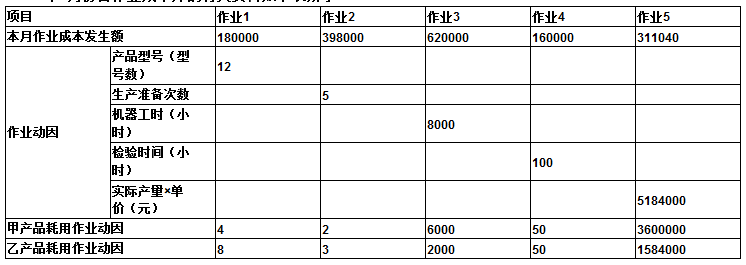

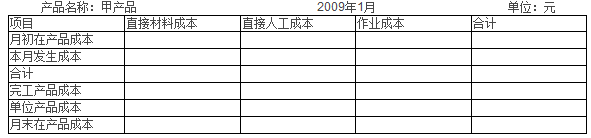

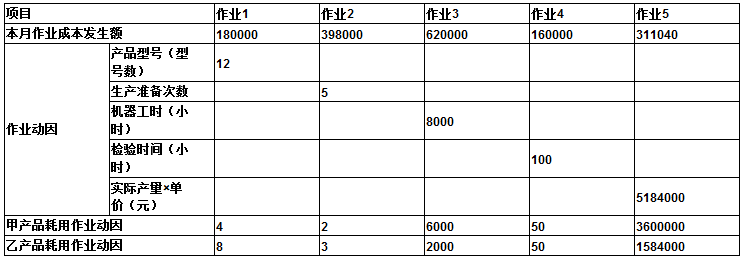

- 5 【计算分析题】某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本;2 、计算填列甲产品成本计算单;

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本;2 、计算填列甲产品成本计算单;  3 、计算填列乙产品成本计算单。

3 、计算填列乙产品成本计算单。

- 6 【计算分析题】 某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本; 2 、计算填列甲产品成本计算单;

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本; 2 、计算填列甲产品成本计算单;  3 、计算填列乙产品成本计算单。

3 、计算填列乙产品成本计算单。

- 7 【单选题】某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- A 、43.74%

- B 、40%

- C 、44.44%

- D 、50%

- 8 【单选题】已知某企业生产销售甲乙两种产品,2018年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,固定成本总额为200万元,则下列说法不正确的是()。

- A 、加权平均边际贡献率为46.92%

- B 、企业加权平均保本销售额为426.26万元

- C 、甲产品盈亏平衡销售量为3.28万件

- D 、乙产品盈亏平衡销售量为3.28万件

- 9 【单选题】已知某企业生产销售甲乙两种产品,2018年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是( )。

- A 、加权平均边际贡献率为46.92%

- B 、企业加权平均保本销售额为426.26万元

- C 、甲产品盈亏平衡销售量为3.28万件

- D 、乙产品盈亏平衡销售量为3.28万件

- 10 【单选题】已知某企业生产销售甲乙两种产品,2018年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是( )。

- A 、加权平均边际贡献率为46.92%

- B 、企业加权平均保本销售额为426.26万元

- C 、甲产品盈亏平衡销售量为3.28万件

- D 、乙产品盈亏平衡销售量为3.28万件

热门试题换一换

- 长城公司在对2012年1月20日发生的事项进行账务处理,下列会计分录中,正确的是()。

- 某盐场2011年10月份以自产液体原盐55000吨加工成纯碱10000吨全部销售,已知原盐税额为每吨10元,该盐场10月份应缴纳资源税为()。

- 甲注册会计师拟对银行存款余额实施函证程序,下列做法中不正确的是()。

- 仲裁庭对当事人申请仲裁的争议作出裁决,裁决书作出之日起发生法律效力。()

- 下列关于金融保险业营业税征税范围的说法中,不正确的是()。

- 下列各种情况引起的风险属于系统风险的有( )。

- 某烟厂为增值税一般纳税人,2014年11月收购烟叶支付价款500万元,并按规定支付了10%的价外补贴,已开具烟叶收购发票。下列表述正确的有( )。

- 下列关于增值税小规模纳税人的表述正确的有()

- 一个国家对凡属于本国的居民取得的来自世界范围的全部所得行使的征税权力是指( )。

- 下列各项资产计提减值后,持有期间内在原计提减值损失范围内可通过损益转回的有()。

- 根据资料(一),计算2015年1月2日甲公司取得乙公司股权的合并成本。

- 关于持续经营假设审计,下列说法中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

6rXBq