-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:D】

选项A,换入C设备的入账价值=(不含税公允价值950-不含税补价50)×[300/(300+600)]+20=320(万元),或:换入C设备的人账价值=(不含税公允价值950+支付银行存款103-可抵扣增值税进项税额900×17%)×[300/(300+600)]+20=320(万元);

选项B,换入D设备的入账价值=(950-50)×600/900+30=630(万元);

选项C,换出投资性房地产确认其他业务收入为650(万元);

选项D,甲公司换出厂房确认营业外收入=300-(200-200/50×5)=120(万元)。会计分录如下:

借:固定资产清理 180

累计折旧 (200/50×5)20

贷:固定资产—厂房 200

借:固定资产—C设备 320

—D设备 630

应交税费—应交增值税(进项税额) 153

贷:其他业务收入 650

固定资产清理 180

营业外收入 120

银行存款 (103+50)153

借:其他业务成本 420

投资性房地产累计折旧 (450/10×8/12)30

贷:投资性房地产 450

您可能感兴趣的试题

您可能感兴趣的试题

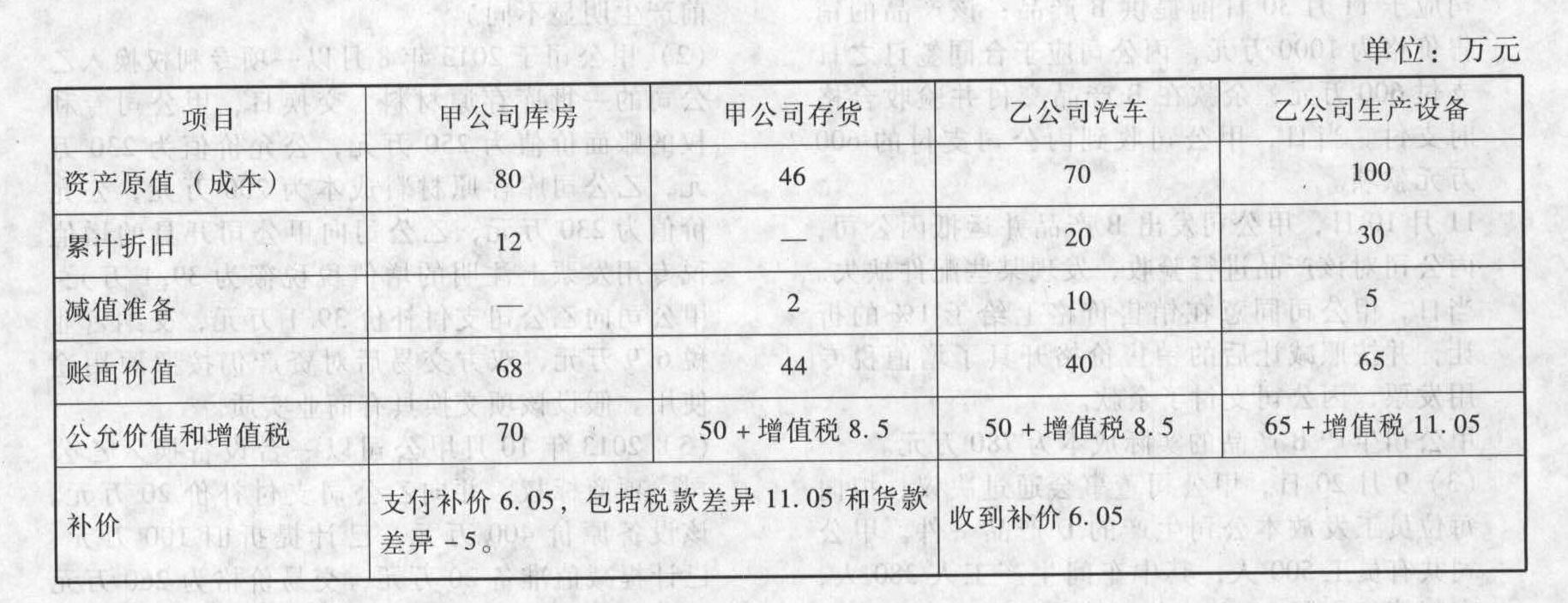

假定除增值税、营业税外不考虑其他相关税费;甲公司换入的汽车和设备均作为生产经营用;乙公司换入的存货作为原材料核算。要求:(1)判断交易性质;(2)说明甲乙双方该项交易的计量原则;(3)分别做出甲、乙公司上述业务的会计处理。

假定除增值税、营业税外不考虑其他相关税费;甲公司换入的汽车和设备均作为生产经营用;乙公司换入的存货作为原材料核算。要求:(1)判断交易性质;(2)说明甲乙双方该项交易的计量原则;(3)分别做出甲、乙公司上述业务的会计处理。

亿题库—让考试变得更简单

已有600万用户下载

6RyOQ