-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

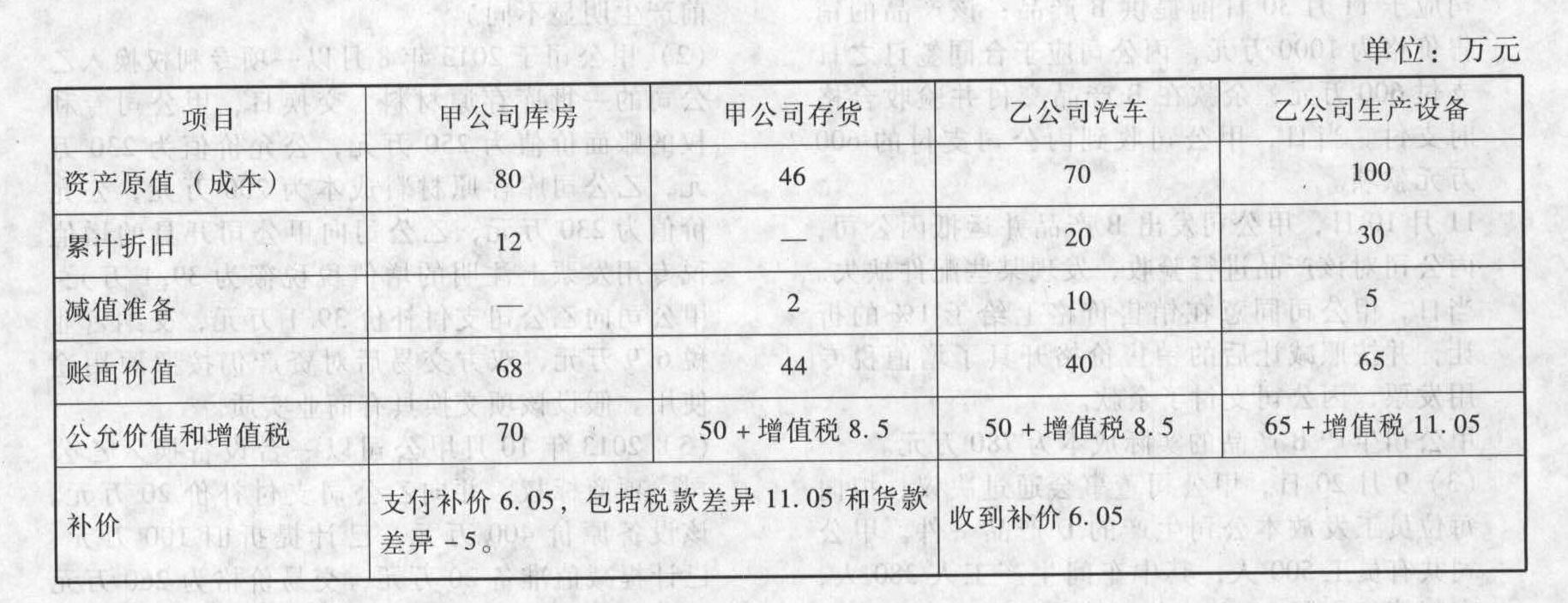

假定除增值税、营业税外不考虑其他相关税费;甲公司换入的汽车和设备均作为生产经营用;乙公司换入的存货作为原材料核算。要求:(1)判断交易性质;(2)说明甲乙双方该项交易的计量原则;(3)分别做出甲、乙公司上述业务的会计处理。

假定除增值税、营业税外不考虑其他相关税费;甲公司换入的汽车和设备均作为生产经营用;乙公司换入的存货作为原材料核算。要求:(1)判断交易性质;(2)说明甲乙双方该项交易的计量原则;(3)分别做出甲、乙公司上述业务的会计处理。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)判断交易性质双方预计交换后的现金流量与交换前有显著不同,且:甲公司:6.05/(70+58.5+6.05)×100%=4.5%,小于25%,属于非货币性资产交换;乙公司:6.05/(58.5+76.05) ×100%=4.5%,小于25%,属于非货币性资产交换。

(2)选择换人资产计量基础采用公允价值计量原则对该项非货币性资产交换进行会计处理。

(3)①甲公司会计处理换出资产公允价值总额=70+50-5=115(万元);换入资产公允价值总额=50+65=115(万元);甲公司换入汽车=50/115×115=50(万元);这里体现的是以换出资产公允价值为基础确定换入资产的入账价值,计算结果一般与换入资产公允价值一致。直接按照公允价值计量也可。甲公司会计处理:借:固定资产清理-库房 68累计折旧 12贷:固定资产 80借:固定资产-汽车 50-设备 65应交税费-应交增值税(进项税额) 19.55(8.5+11.05)贷:主营业务收入 50应交税费-应交增值税(销项税额)8.5固定资产清理 68营业外收入-非流动资产处置利得 2银行存款 6.05借:营业外收入-非流动资产处置利得 3.5贷:应交税费-应交营业税 3.5借:主营业务成本 44存货跌价准备 2贷:库存商品 46②乙公司会计处理:借:固定资产清理 105固定资产减值准备 15累计折旧 50贷:固定资产 170借:固定资产-库房 70原材料 50应交税费-应交增值税(进项税额) 8.5银行存款 6.05贷:固定资产清理 105营业外收入-非流动资产处置利得 10应交税费-应交增值税(销项税额) 19.55

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

ywQRR