- 综合题(主观)目前的股票价格为45元,执行价格为52元,距离到期的时间为6个月,股价的方差为0.04,无风险年利率为0.065。要求:(1)根据上述特征利用布莱克-斯科尔斯期权定价模型计算看涨期权的价值。(2)依据看涨期权-看跌期权平价定理计算对应的看跌期权的价值。

扫码下载亿题库

精准题库快速提分

参考答案

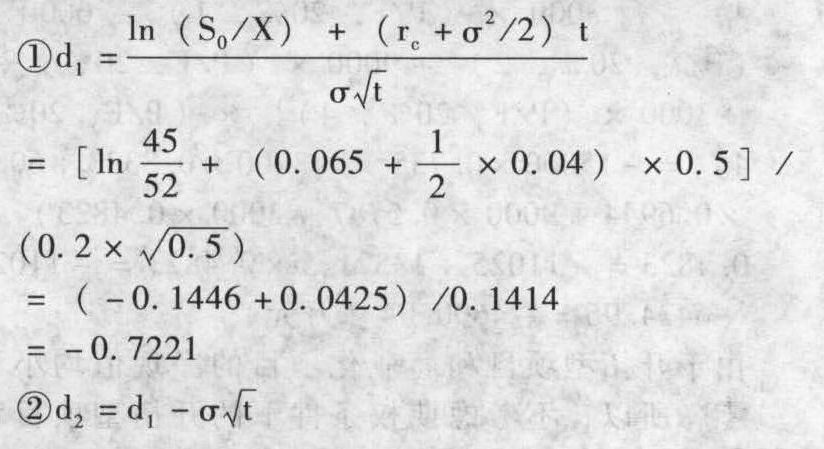

参考答案 (1)计算看涨期权的价值:

(2)计算看跌期权的价值:依据看涨期权-看跌期权平价定理:标的资产现行价格+看跌期权价格-看涨期权价格=执行价格的现值,则:

看跌期权价值=看涨期权价格+执行价格的现值-标的资产现行价格

=6.15(元)

=6.15(元)

或者为了简化起见,执行价格的现值=52/(1+0.065/2)=50.36(元),则看跌期权价值=看涨期权价格+执行价格的现值-标的资产现行价格=0.81+50.36-45=6.17(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设A公司目前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。要求:分别用复制原理和风险中性原理,计算该看涨期权的价值。

- 2 【综合题(主观)】某股票当前的价格为30元,执行价格为25元,以该股票为标的资产的欧式看涨期权到期日前的时间为0.5年,年无风险利率为8%,股票回报率的标准差为50%,该股票的年股利收益率(连续支付)为6%。要求:确定该期权的价值。

- 3 【综合题(主观)】甲股票目前的市场价格为10元,有1股以该股票为标的资产的看涨期权,执行价格为12元,到期时间为6个月,分为两期,年无风险利率为4%,该股票连续复利收益率的标准差为0.6,年复利收益率的标准差为0.8。要求:(1)确定每期股价变动乘数、上升百分比和下降百分比、上行概率和下行概率;(结果精确到万分之一)(2)计算第二期各种情况下的期权价值;(结果保留三位小数)

值。(结果保留两位小数)

值。(结果保留两位小数)

- 4 【单选题】若股票目前市价为10元,执行价格为12元,则下列表述错误的是( )。

- A 、对于以该股票为标的物的看涨期权来说,该期权处于实值状态

- B 、对于以该股票为标的物的看跌期权来说,该期权处于实值状态

- C 、对于以该股票为标的物的看涨期权的多头来说,价值为0

- D 、对于以该股票为标的物的看涨期权的空头来说,价值为0

- 5 【单选题】假设ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 6 【单选题】若股票目前市价为10元,执行价格为12元,则下列表述错误的是()。

- A 、对于以该股票为标的物的看涨期权来说,该期权处于实值状态

- B 、对于以该股票为标的物的看跌期权来说,该期权处于实值状态

- C 、对于以该股票为标的物的看涨期权的多头来说,价值为0

- D 、对于以该股票为标的物的看涨期权的空头来说,价值为0

- 7 【单选题】甲公司股票目前市价为45元,有1股以该股票为标的资产的看涨期权,执行价格为42元,到期时间为1年,期权价格为5元。若到期日股价为46元,则下列各项中不正确的是( )。

- A 、 多头看涨期权到期日价值为4元

- B 、 空头看涨期权到期日价值为-4元

- C 、 多头看涨期权净损益为-1元

- D 、空头看涨期权净损益为-4元

- 8 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借人资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 9 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 10 【单选题】若股票目前市价为10元,执行价格为12元,则下列表述错误的是( )。

- A 、对于以该股票为标的物的看涨期权来说,该期权处于实值状态

- B 、对于以该股票为标的物的看跌期权来说,该期权处于实值状态

- C 、对于以该股票为标的物的看涨期权的多头来说,内在价值为0

- D 、对于以该股票为标的物的看涨期权的空头来说,内在价值为0

热门试题换一换

- 当审计报告日前获取的其他信息与已审计财务报表中的信息存在重大不一致,应当修改其他信息而被审计单位不同意修改时,注册会计师应采取的措施可能有( )。

- 公司进行财务重整决策时,优先考虑的条件是()。

- 公司的使命首先是要阐明企业组织的根本性质与存在理由,下列属于公司使命的有()。

- 成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。下列各项中,属于与市场营销相关的成功关键因素是()。

- 计算甲公司2015年度持有至到期投资的减值损失。

- A和B买卖大华公司股票的行为是否构成内幕交易?并说明理由。

- 计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?【考点分析】本题考点主要是易变现率的确定、改进的杜邦分析体系的指标确定。跨越第2章和第12章。

- 长江公司为从事房地产开发的上市公司,2×15年1月1日,外购位于甲地块上的一栋写字楼,作为自用办公楼,甲地块的土地使用权能够单独计量;2×15年3月1日,购入乙地块和丙地块,分别用于开发对外出售的住宅楼和写字楼,至2×16年12月31日,该住宅楼和写字楼尚未开发完成;2×16年1月1日,购入丁地块,作为办公区的绿化用地,至2×16年12月31日,丁地块的绿化已经完成,假定不考虑其他因素,下列各项中,长江公司2×16年12月31日应单独确认为无形资产(土地使用权)的有()。

- 根据希月公司董事会拟订的向特定对象发行普通股的方案,本次发行是否应当经中国证监会核准?并说明理由。

- 根据资料(4),判断甲公司对戊公司的长期股权投资是否构成持有待售类别,并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

5b2gK