- 计算分析题

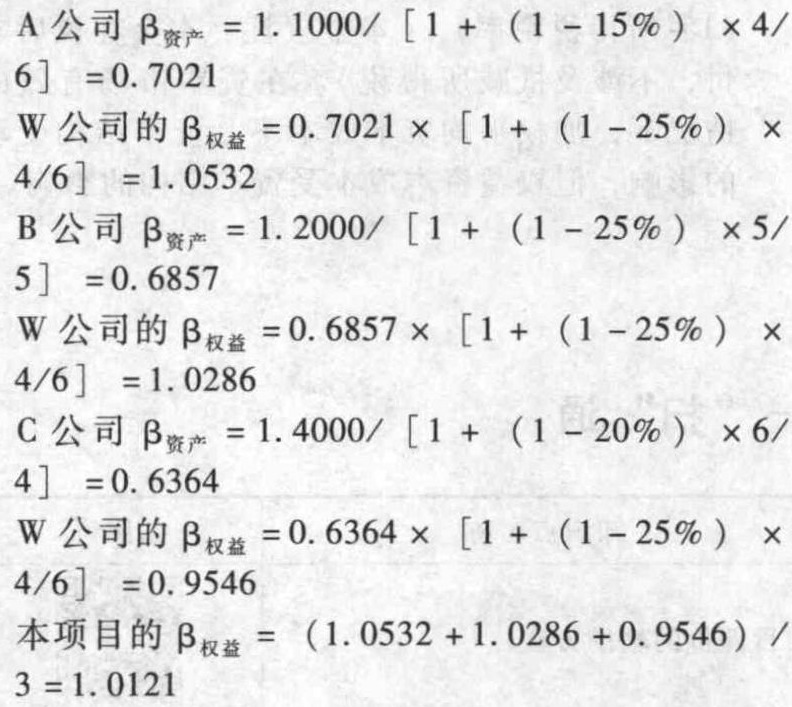

题干:W公司是一家钢铁生产企业,最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:[9787514167160-image/9787514167160-006-001.jpg]W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险报酬率是5%,市场平均风险报酬率是10%。

题目:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案由于该公司投资项目评价采用实体现金流量法,所以,折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

解法1:

首先计算W公司分别以A、B、C公司为参照物得出的三个 ;然后将上述三个

;然后将上述三个 的平均值作为本项目的

的平均值作为本项目的 ,代入资本资产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

,代入资本资产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

权益资本成本=5%+1.0121×10%=15.12%

加权平均资本成本=10%×(1-25%)×40%+15.12%×60%=12.07%

解法2:

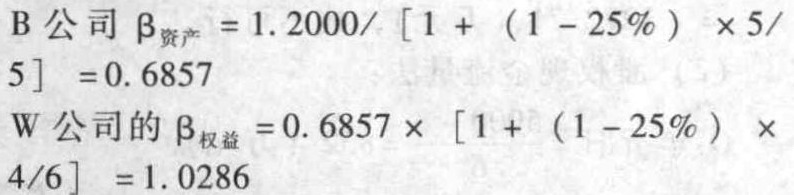

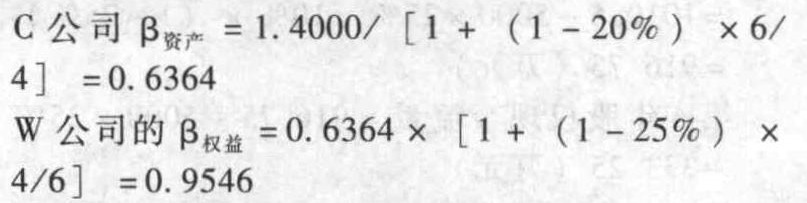

首先计算W公司分别以A、B、C公司为参照物得出的三个 ;然后将上述三个

;然后将上述三个 分别代入资本资产定价模型,计算得出本项目的三个权益资本成本;进而计算得出本项目的三个加权平均资本成本,取其算术平均数即为本项目的必要报酬率。

分别代入资本资产定价模型,计算得出本项目的三个权益资本成本;进而计算得出本项目的三个加权平均资本成本,取其算术平均数即为本项目的必要报酬率。

权益资本成本=5%+1.0532×10%=15.53%

加权平均资本成本=10%×(1-25%)×40%+15.53%×60%=12.32%

权益资本成本=5%+1.0286×10%=15.29%

加权平均资本成本=10%×(1-25%)×40%+15.29%×60%=12.17%

权益资本成本=5%+0.9546×10%=14.55%

加权平均资本成本=10%×(1-25%)×40%+14.55%×60%=11.73%

本项目的必要报酬率=(12.32%+12.17%+11.73% )/3=12.07%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某汽车制造厂生产的小汽车应按自产自用缴纳消费税的有()。

- A 、为检测性能留作自用

- B 、用于本厂安全技术研发部作碰撞试验

- C 、移送改装分场改装加长型豪华小轿车

- D 、供上级单位长期使用

- 2 【综合题(主观)】计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 3 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为( )。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 4 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为( )。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 5 【计算分析题】计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 6 【计算分析题】计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 7 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为( )。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 8 【计算分析题】计算评价汽车制造厂建设项目的必要报酬率(计算β时,取小数点后4位)。

- 9 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为()。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 10 【单选题】某汽车制造厂将排量为2.0升的自产A型汽车4辆转作本厂固定资产,3辆对外抵偿债务,3辆奖励给本厂优秀员エ。本厂同类A型汽车对外不含增值税销售价格为190000元/辆。该汽车制造厂应纳车辆购置税( )元。

- A 、57000

- B 、76000

- C 、133000

- D 、190000

热门试题换一换

- A公司于20×3年1月2日以6 090万元的价格购买M公司于20×2年1月1日发行的三年期债券作为可供出售金融资产核算,该债券面值为6 000万元,票面利率为6%,实际利率为5%,分期付息,到期还本,20×3年末预计该债券的未来现金流量现值为5 900万元,甲公司于20×4年3月15日将其处置,实际收到价款5 950万元,另发生手续费6万元,则下列针对甲公司对该投资的处理说法正确的有( )。

- 针对上述事项中的期后事项,请说明注册会计师应提出的处理建议。

- 位于市区的某国有工业企业(增值税一般纳税人),利用厂区空地委托某建筑公司建造写字楼,按照国家有关规定补交土地出让金4000万元,缴纳相关税费160万元;写字楼开发成本3000万元,其中装修费用500万元;写字楼开发费用中的利息支出为300万元(不能提供金融机构的贷款证明);2016年12月,写字楼竣工验收,将总建筑面积的1/2销售,签订销售合同,取得不含增值税销售收入6500万元;将另外1/2的建筑面积出租,当年取得租金收入15万元。已知该公司选择简易计税办法计算增值税,则企业计算土地增值税时允许扣除的项目金额合计为( )万元。(该写字楼所在地政府规定房地产开发费用扣除比例为10% )

- 某企业长期持有A股票,目前每股现金股利2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权筹资的情况下,其预计收入增长率为10% ,则该股票的股利收益率和期望报酬率分别为( )。

- 金某取得一次提供劳务的报酬所得3 800元,其通过民政局向某贫困区全部捐赠,因此,金某( )。

- 蓝海公司关于其未履行出资缴纳义务已经超过诉讼时效,可不再缴纳出资的主张是否成立?并说明理由。

- 计算该项目2020~2025年末的相关现金净流量和净现值(计算过程和结果填入下方表格中)

亿题库—让考试变得更简单

已有600万用户下载

5Gqqv