- 计算分析题

题干:W公司是一家钢铁生产企业,最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:[9787514167160-image/9787514167160-006-001.jpg]W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险报酬率是5%,市场平均风险报酬率是10%。

题目:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

扫码下载亿题库

精准题库快速提分

参考答案

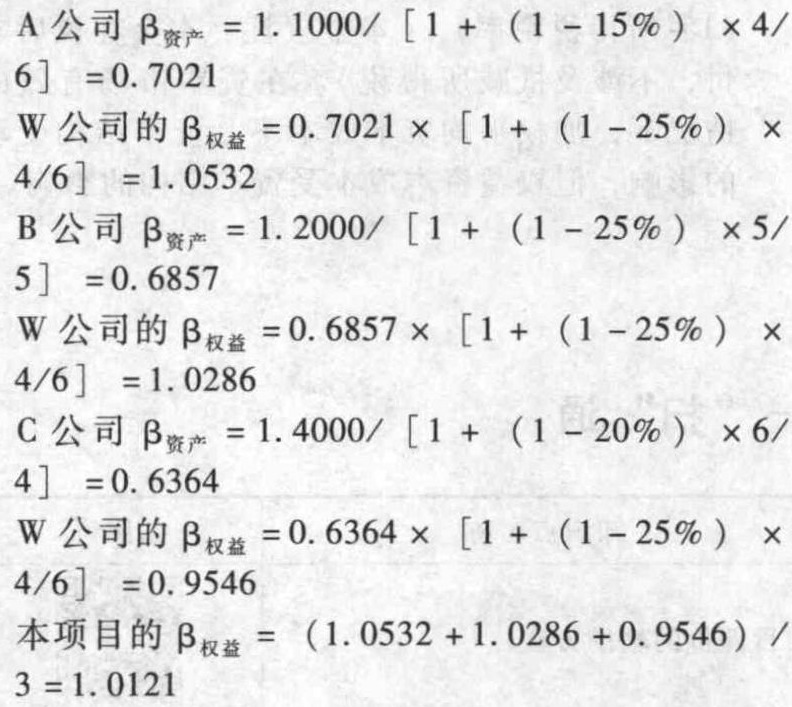

参考答案由于该公司投资项目评价采用实体现金流量法,所以,折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

解法1:

首先计算W公司分别以A、B、C公司为参照物得出的三个 ;然后将上述三个

;然后将上述三个 的平均值作为本项目的

的平均值作为本项目的 ,代入资本资产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

,代入资本资产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

权益资本成本=5%+1.0121×10%=15.12%

加权平均资本成本=10%×(1-25%)×40%+15.12%×60%=12.07%

解法2:

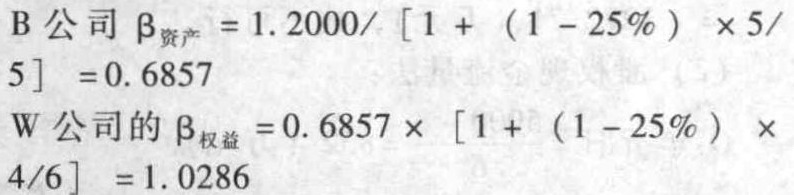

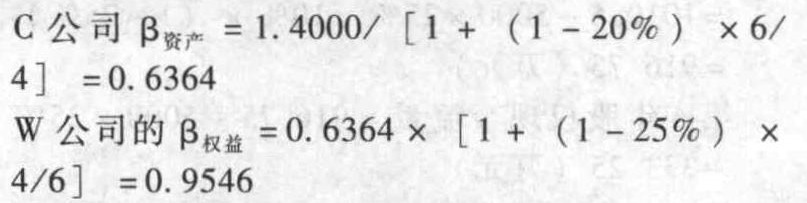

首先计算W公司分别以A、B、C公司为参照物得出的三个 ;然后将上述三个

;然后将上述三个 分别代入资本资产定价模型,计算得出本项目的三个权益资本成本;进而计算得出本项目的三个加权平均资本成本,取其算术平均数即为本项目的必要报酬率。

分别代入资本资产定价模型,计算得出本项目的三个权益资本成本;进而计算得出本项目的三个加权平均资本成本,取其算术平均数即为本项目的必要报酬率。

权益资本成本=5%+1.0532×10%=15.53%

加权平均资本成本=10%×(1-25%)×40%+15.53%×60%=12.32%

权益资本成本=5%+1.0286×10%=15.29%

加权平均资本成本=10%×(1-25%)×40%+15.29%×60%=12.17%

权益资本成本=5%+0.9546×10%=14.55%

加权平均资本成本=10%×(1-25%)×40%+14.55%×60%=11.73%

本项目的必要报酬率=(12.32%+12.17%+11.73% )/3=12.07%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某汽车制造厂生产的小汽车应按自产自用缴纳消费税的有()。

- A 、为检测性能留作自用

- B 、用于本厂安全技术研发部作碰撞试验

- C 、移送改装分场改装加长型豪华小轿车

- D 、供上级单位长期使用

- 2 【综合题(主观)】计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 3 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为( )。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 4 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为( )。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 5 【计算分析题】计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 6 【计算分析题】计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 7 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为( )。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 8 【计算分析题】计算评价汽车制造厂建设项目的必要报酬率(计算β时,取小数点后4位)。

- 9 【单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎交换乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税额为()。

- A 、195元

- B 、390元

- C 、399元

- D 、408元

- 10 【单选题】某汽车制造厂将排量为2.0升的自产A型汽车4辆转作本厂固定资产,3辆对外抵偿债务,3辆奖励给本厂优秀员エ。本厂同类A型汽车对外不含增值税销售价格为190000元/辆。该汽车制造厂应纳车辆购置税( )元。

- A 、57000

- B 、76000

- C 、133000

- D 、190000

热门试题换一换

- 甲公司拟与乙公司合并(经营者集中),丙公司为甲公司和乙公司共同控制的公司。在确定营业额时,根据反垄断法律制度的规定,下列表述中,正确的有( )。

- (5)该企业2月份应缴纳的增值税。

- 在商品销售过程中,经营者不得从事的有奖销售有( )。

- 甲公司与乙希望小学签订赠与一批电脑的合同,后甲公司法定代表人更换,不愿履行赠与合同。对此下列表述错误的有()。

- 某公司利用计算机技术来记录和分析客户与本公司的交易情况,对于那些半年没有与企业发生交易的客户,该公司会主动与客户联系征询客户不再继续与公司交易的原因,以此不断改善公司经营。这属于()。

- 甲公司对外币业务采用每月月初即期汇率折算,2015年1月1日,该公司从中国银行借入1000万美元专门用于厂房建设,期限为三年,年利率为6%,每季末计提利息,年末支付当年利息,当日市场汇率为1美元=6.21元人民币。3月31日市场汇率为1美元=6.26元人民币,6月1日市场汇率为1美元=6. 27元人民币,6月30日市场汇率为1美元=6.29元人民币。甲公司于2015年3月1日正式开工,并于当日支付工程物资款100万美元。不考虑其他因素,该外币借款的汇兑差额在第二季度的资本化金额为()万元人民币。

- 下列以出让方式取得的土地使用权,不得转让的有( )。

- 2016年5月15日,某股份有限公司依股东大会决议收购了本公司部分股份用于奖励公司职工。该公司现有已发行股份总额8000万股。下列关于该公司收购本公司部分股份奖励职工的表述中,符合公司法律制度规定的是()。

- 居民甲2019年购置了一套价值100万元的新住房,同时对原有的两套住房处理如下:一套出售给居民乙,成交价格50万元;另一套市场价格80万元的住房与居民丙的住房进行等价交换。假定当地省政府规定的契税税率为4%,则居民甲2019年应缴纳的契税为()万元。

- 元眉公司每年最低运营资本为5亿元,但是有5%的可能性需要8亿元维持运营,有1%的可能性需要11亿元才能维持运营。如果该公司风险资本为5亿元,该公司生存的概率是( )。

亿题库—让考试变得更简单

已有600万用户下载

7j6PW