- 计算分析题

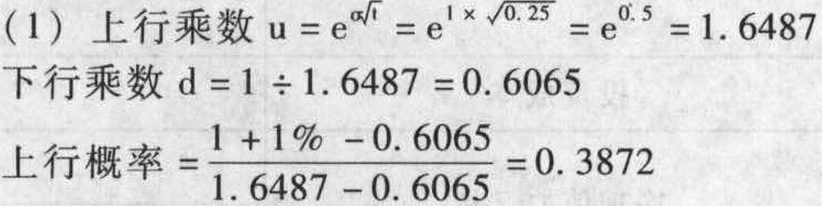

题干:假设A公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权和1份以该股票为标的资产的看跌期权,执行价格均为32元,到期时间是1年。根据股票过去的历史数据所测算的连续复利收益率的标准差为1,无风险利率为每年4%。

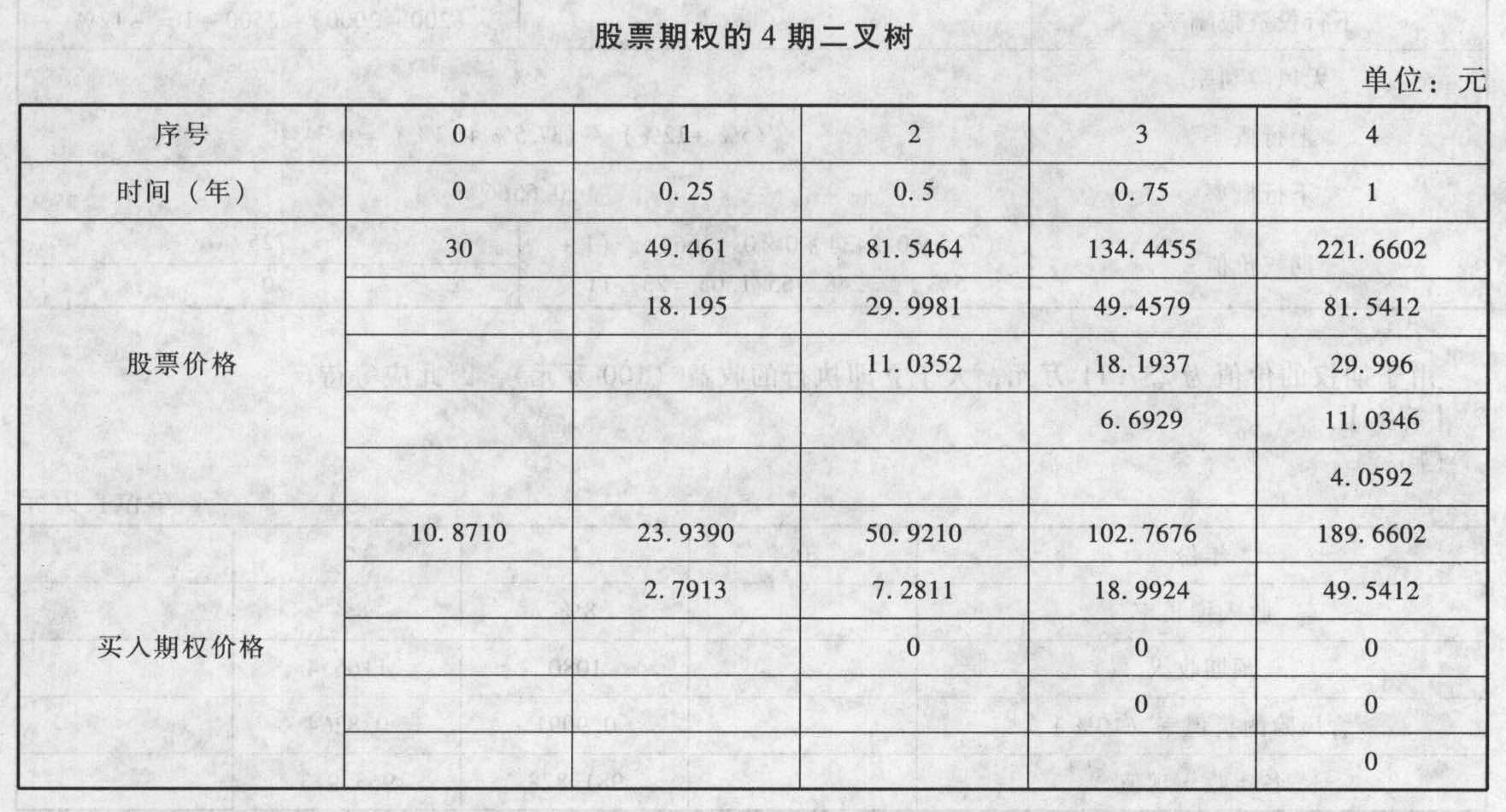

题目:利用多期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格。(保留四位小数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

下行概率=1-0.3872=0.6128

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列关于二叉树模型的表述中,错误的是( )。

- A 、二叉树模型是一种近似的方法

- B 、将到期时间划分为不同的期数,所得出的结果是不相同的

- C 、期数越多,计算结果与布莱克一斯科尔斯定价模型的计算结果越接近

- D 、二叉树模型和布莱克一斯科尔斯定价模型二者之间不存在内在的联系

- 2 【多选题】下列属于二叉树期权定价模型假设条件的有( )。

- A 、市场投资没有交易成本

- B 、投资者都是价格的接受者

- C 、允许以无风险利率借入或贷出款项

- D 、未来股票的价格将是两种可能值中的一个

- 3 【多选题】关于多期二叉树期权定价模型,下列式子不正确的有( )。

- A 、上行乘数=1+上升百分比

- B 、年无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比)

- C 、

期权价值C0=上行期权价值Cu×上行概率+下行期权价值Cd×下行概率 - D 、上行乘数×下行乘数=1

- 4 【综合题(主观)】利用多期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格。(保留四位小数)。

- 5 【多选题】下列属于二叉树期权定价模型假设条件的有( )。

- A 、市场投资没有交易成本

- B 、投资者都是价格的接受者

- C 、允许以无风险报酬率借入或贷出款项

- D 、未来股票的价格将是两种可能值中的一个

- 6 【多选题】下列属于二叉树期权定价模型假设条件的有( )。

- A 、市场投资没有交易成本

- B 、投资者都是价格的接受者

- C 、允许以无风险报酬率借入或贷出款项

- D 、未来股票的价格将是两种可能值中的一个

- 7 【计算分析题】利用两期二叉树(每期3个月)模型确定看涨期权的价格(假设期权到期日之前不发放股利);

- 8 【计算分析题】利用多期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格。(保留四位小数)。

- 9 【计算分析题】利用多期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格。(保留四位小数)。

- 10 【计算分析题】利用多期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格(保留四位小数)。

热门试题换一换

- 下列有关票据承兑的说法正确的是( )。

- 假设A公司在今后不增发股票,预计可以维持2013年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,若2013年的销售可持续增长率是10%,A公司2013年支付的每股股利是0.5元,2013年末的股价是40元,股东期望的收益率是( )。

- 销售套装礼盒应缴纳的消费税;

- 如果用S表示标的资产市价,X表示执行价格,则下列表达式中正确的有( )。

- 甲公司拥有乙公司80%的有表决权股份,能够控制乙公司财务和经营决策。2×16年6月1日,甲公司将本公司生产的一批产品出售给乙公司,售价为600万元(不含增值税),成本为400万元,未计提存货跌价准备。至2×16年12月31日,乙公司已对外出售该批存货的70%,剩余部分存货未发生减值。则2×16年12月31日合并资产负债表中应列示的存货为()万元。

- 下列各项中,属于适当的财务报告编制基础应当具备的特征的有()。

- 下列垄断协议中,须由经营者证明不会严重限制相关市场的竞争且能使消费者分享由此产生的利益,才能获得《反垄断法》豁免的有( )。

亿题库—让考试变得更简单

已有600万用户下载

5Gp11