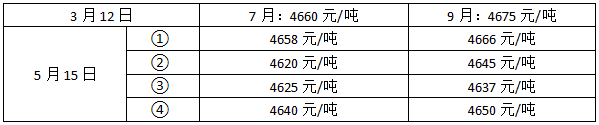

- 单选题 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

7月和9月的期货合约,进行熊市套利,则卖出7月份大豆期货合约买入9月份大豆期货合约。相当于卖出价格较低的合约,买入价格较高的合约,属于买入套利的情形。

建仓时价差=4675-4660=15,则平仓时价差扩大盈利;

其中① 价差=4660-4658=8,②价差=4645-4620=25 ,③价差=4637-4625=12 ④价差=4650-4640=10 ; 价差扩大的为②。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 2 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 3 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 4 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 5 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 6 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 7 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 8 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 9 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 10 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

热门试题换一换

- 以下属于商品期货的是()。

- 2010年3月1日,A股票以27.35美元的价格交易。此时以1.05美元卖出2011年3月1日到期,执行价为25.00美元的看跌期权,则以下说法错误的是()。

- 当市场处于反向市场时,多头投机者应( )。

- 期货交易所的管理办法由()制定。

- 相关关系表示变量之间存在一一对应的确定关系。( )

- A、B双方达成名义本金为2500万美元的互换协议。A方每年支付固定的利率为8.29%,每半年支付一次利息(180天/360天),从B方获得浮动利率Libor+30bps。当前,6个月的Libor为7.35%,则A方的净支付是()万美元

- 为锁定现货成本,规避标的资产价格风险,可以考虑买入看涨期权。()

- 相关系数r的取值范围为:0≤r≤1。()

亿题库—让考试变得更简单

已有600万用户下载

4XnPn