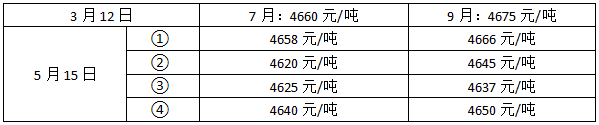

- 单选题3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

7月和9月的期货合约,进行熊市套利,则卖出7月份大豆期货合约买入9月份大豆期货合约。相当于卖出价格较低的合约,买入价格较高的合约,属于买入套利的情形。

建仓时价差=4675-4660=15,则平仓时价差扩大盈利;

其中① 价差=4666-4658=8,②价差=4645-4620=25 ,③价差=4637-4625=12 ④价差=4650-4640=10 ; 价差扩大的为②。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 2 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、 ①

- B 、 ③

- C 、 ④

- D 、 ②

- 3 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 4 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 5 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 6 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 7 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 8 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 9 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 10 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

热门试题换一换

- 趋势通道是由( )构成的平行通道。

- 下列关于客户保证金的相关表述正确的是()。

- 期货交易所应当在每季度结束后( )个工作日内,缴纳前一季度应当缴纳的保障基金,并按照比例代扣代缴期货公司应当缴纳的保障基金。

- 套期保值的本质是“风险对冲”,以降低风险对企业经营活动的影响,实现其稳健经营。()

- 根据《期货投资者保障基金管理办法》,期货公司停止经营的,应当告知(),对其当年应缴纳的保障基金份额进行扣缴。

- 下列关于跨品种套利,正确的是()。

- 某债券组合有3只债券,各自投资金额为200万元,300万元和500万元,各自的久期为3,4,5,则债券组合的久期为()。

- 中国证监会及其派出机构要求申请人提供书面反馈意见或者进行核查的时间,计入行政许可法定期限。()

- 以下对股指期货套利行为描述错误的是()。

- 某投资人在5月2日以20美元/吨的权利金买入9月份到期的执行价格为140美元/吨的小麦看涨期权合约。同时以10美元/吨的权利金买入一张9月份到期执行价格为130美元/吨的小麦看跌期权。9月时,相关期货合约价格为150美元/吨,则该投资人的投资结果是()。(每张合约1吨标的物,其他费用不计)

亿题库—让考试变得更简单

已有600万用户下载

lrGeW