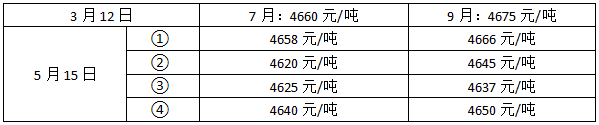

- 单选题3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

7月和9月的期货合约,进行熊市套利,则卖出7月份大豆期货合约买入9月份大豆期货合约。相当于卖出价格较低的合约,买入价格较高的合约,属于买入套利的情形。

建仓时价差=4675-4660=15,则平仓时价差扩大盈利;

其中① 价差=4666-4658=8,②价差=4645-4620=25 ,③价差=4637-4625=12 ④价差=4650-4640=10 ; 价差扩大的为②。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、 ①

- B 、③

- C 、④

- D 、②

- 2 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 3 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 4 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 5 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 6 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 7 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 8 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 9 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 10 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

热门试题换一换

- 夏普比率的不足之处在于()。

- 根据《期货交易管理条例》,期货公司股东以期货公司经营必需的非货币财产出资的,货币出资比例不得低于()。

- 非结算会员应当按照()的时间和方式查询交易结算报告。

- 期货公司停止经营的,应当告知期货交易所,对其当年应缴纳的保障基金份额进行扣缴。()

- 2015年10月,某交易者卖出执行价格为1.1522的CME欧元兑美元看跌期货期权(美式),权利金为0.0213。不考虑其他交易费用,期权履约时该交易者()。

- 在风险度量中,最常见的敏感性指标包括()。

- 经营机构按照“适当的产品销售给适当的投资者” 的原则销售产品或者提供服务,应当遵守的匹配要求包括()。

- 如果6月后上证50ETF价格为2.660元/份,则该投资者行权后的总收益率为()。

亿题库—让考试变得更简单

已有600万用户下载

eOQLM