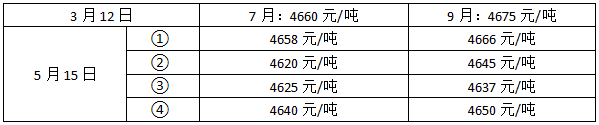

- 单选题3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

7月和9月的期货合约,进行熊市套利,则卖出7月份大豆期货合约买入9月份大豆期货合约。相当于卖出价格较低的合约,买入价格较高的合约,属于买入套利的情形。

建仓时价差=4675-4660=15,则平仓时价差扩大盈利;

其中① 价差=4666-4658=8,②价差=4645-4620=25 ,③价差=4637-4625=12 ④价差=4650-4640=10 ; 价差扩大的为②。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、 ①

- B 、③

- C 、④

- D 、②

- 2 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 3 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 4 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 5 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 6 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 7 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 8 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 9 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 10 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

热门试题换一换

- 在利率互换合约中,支付浮动利率的一方,合约价值为浮动利率债券价值减去固定利率债券价值。()

- A、B双方达成名义本金为2500万美元的互换协议。A方每年支付固定的利率为8.29%,每半年支付一次利息(180天/360天),从B方获得浮动利率Libor+30bps。当前,6个月的Libor为7.35%,则A方的净支付是()万美元

- 基差交易的利润来源有()。

- 1848年,芝加哥的82位商人发起组建了()。

- 关于上证50ETF期权的说法,正确的是()。

- 会员制期货交易所召开临时会员大会的情形()。

- 由于历史事件与未来将要发生的行情事件在原因和波动烈度上存在差异,模型在各种复杂环境下的风险控制的变现能力如何,需要用实盘进行检验。()

- ()应当为每一个客户设立统一开户编码,并建立统一开户编码与客户在各期货交易所交易编码的对应关系。

- 在国债基差交易中,买入基差策略是买入国债期货合约的同时,卖出对应的国债现货。()

- 国家同时实行扩大财政支出和增加货币供给的政策,会导致()。

亿题库—让考试变得更简单

已有600万用户下载

xPMdY