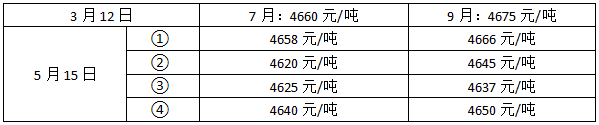

- 单选题 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

7月和9月的期货合约,进行熊市套利,则卖出7月份大豆期货合约买入9月份大豆期货合约。相当于卖出价格较低的合约,买入价格较高的合约,属于买入套利的情形。

建仓时价差=4675-4660=15,则平仓时价差扩大盈利;

其中① 价差=4660-4658=8,②价差=4645-4620=25 ,③价差=4637-4625=12 ④价差=4650-4640=10 ; 价差扩大的为②。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 2 【单选题】 3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 3 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 4 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 5 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 6 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 7 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 8 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 9 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

- 10 【单选题】3月12日,某套利者认为大连商品交易所7月和9月的大豆期货合约价差小于正常水平,于是进行熊市套利策略。5月15日平仓时,7月份大豆期货合约和9月份大豆期货合约的价格如下表所示,5月15日平仓时,套利者可盈利的是()。

- A 、①

- B 、③

- C 、④

- D 、②

热门试题换一换

- 根据某地区2001~2011年农作物种植面积(X)与农作物产值(Y),可以建立一元线性回归模型,估计结果得到判定系数R^2=0.9,回归平方和SSR=90,则回归模型的残差平方和SSE为( )。

- 有价证券充抵期货保证金的种类、价值的计算方法和充抵保证金的比例等,由国务院期货监督管理机构会同国务院银行业监督管理机构共同规定。

- 1973年,美国经济学家( )引进概率统计上随机变量函数的一些定理和积分求值,推导出不支付红利的股票期权定价公式。

- 经营机构评估相关产品或服务的风险等级,不得低于协会名录规定的风险等级。()

- 期货从业人员在执业过程中遇到自身利益或相关方利益与投资者的利益发生冲突或可能发生冲突时,( )。

- 保本型股指联结票据的基本组成部分是固定收益证券和期权空头,其中的债券的利息通常会被剥离出来以作为构建期权多头头寸所需的费用,因此其中的债券可以看做是零息债券。

- 客户未在期货公司规定的时间内及时追加保证金或者自行平仓的,期货公司应当将该客户的合约强行平仓,强行平仓的有关费用和发生的损失由()承担。

- 在我国境内登记注册的()可以成为期货交易所会员。

- 期货公司会员为投资者向交易所申请开立交易编码,应当确认该投资者()保证金账户可用资金余额不低于规定的最低标准。

- 上海证券交易所个股期权合约的行权方式是( )。

- 现货价格与期货价格的变动不一致,而使得套期保值效果产生的风险是()。

亿题库—让考试变得更简单

已有600万用户下载

GZy8B