- 多选题甲公司拟投资一个采矿项目,经营期限10年,资本成本14%。假设该项目的初始现金流量发生在期初,营业现金流量均发生在投产后各年末。该项目现值指数大于1。下列关于该项目的说法中,正确的有( )。A.内含报酬率大于14%B.净现值大于0C.折现回收期大于10年D.会计报酬率大于14%【答案】ABD【解析】现值指数大于1,净现值大于0,所以未来现金净流量总现值补偿了原始投资额现值后还有剩余,即折现回收期小于10年,选项C错误。【知识点】净现值法、内含报酬率法、回收期法、会计报酬率法

- A 、内含报酬率大于14%

- B 、净现值大于0

- C 、折现回收期大于10年

- D 、会计报酬率大于14%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

现值指数大于1,净现值大于0,所以未来现金净流量总现值补偿了原始投资额现值后还有剩余,即折现回收期小于10年,选项C错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】公司拟投资一个项目,需要一次性投入20万元,全部是固定资产投资,没有建设期,投产后每年收入96000元,付现成本26000元,预计寿命期10年,按直线法提折旧,无残值。所得税税率为30%,则该项目( )。

- A 、年现金净流量为55000元

- B 、静态投资回收期3.64年

- C 、会计报酬率17.5%

- D 、会计报酬率35%

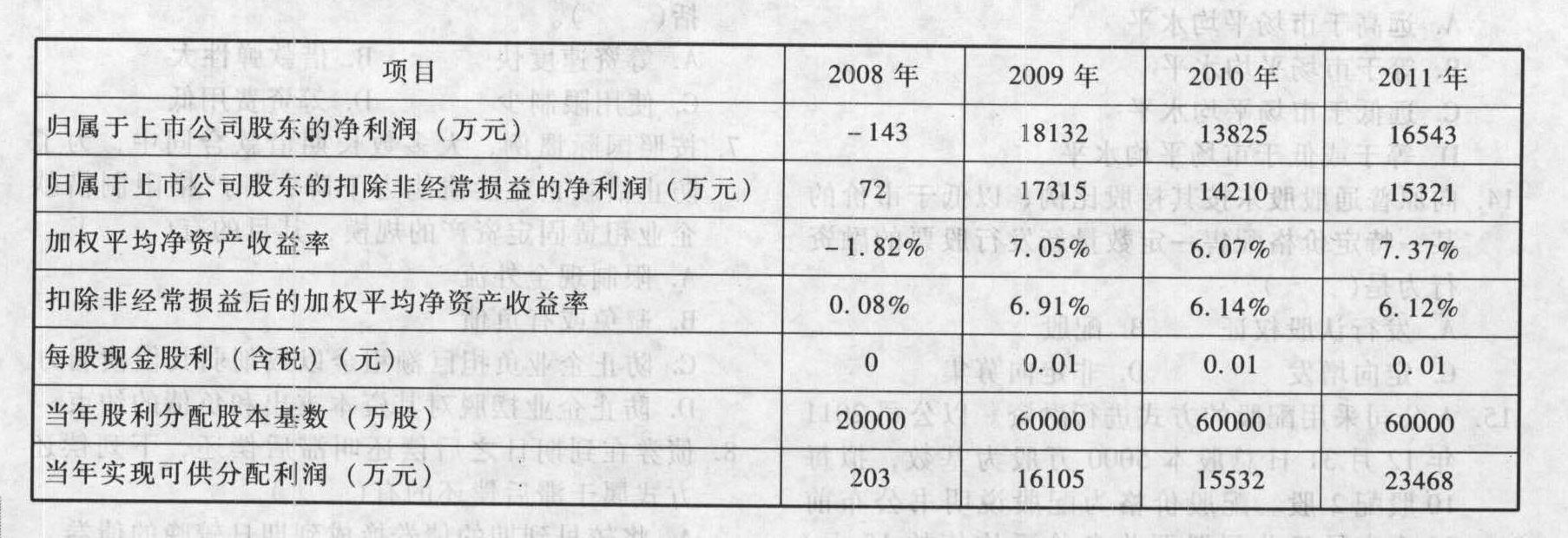

- 2 【综合题(主观)】A是一家上市公司。公司拟投资一个新项目,为解决项目所需要的资金,公司决定在2012年实施股权再融资计划。初步拟定了两个方案:(1)公开增发新股:(2)非公开增发新股。A公司2008年度-2011年度部分财务数据如下:

要求:(1)根据有关规定,判断两个融资方案的可行性。(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

要求:(1)根据有关规定,判断两个融资方案的可行性。(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

- 3 【多选题】某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款筹资800万元,年利率5%,每年年末付当年利息。该项目可以持续5年。估计每年固定成本为50万元(不含折旧),变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为( )万元。

- A 、564

- B 、534

- C 、648

- D 、594

- 4 【多选题】某公司打算投资一个项目,预计该项目需要投资510万元(全部是固定资产投资),项目建设期为0,计划通过借款融资280万元,年利率6%,按年支付利息。该项目的固定资产预计使用年限为6年。预计每年固定经营成本(不含折旧和利息)为45万元,单位变动成本为108元,固定资产折旧采用直线法计提,税法规定的折旧年限为9年,预计净残值为12万元。销售部门估计每年销售量可以达到7万件,市场可以接受的销售价格为280元/件。企业适用的所得税税率为25%。则下列关于该项目经营期第1年指标的表述中,正确的有( )。

- A 、实体现金流量为883.1万元

- B 、息税前利润为1103.7万元

- C 、折旧额为55.3万元

- D 、股权现金流量为870.5万元

- 5 【多选题】某公司打算投资一个项目,预计该项目需固定资产投资800万元,当年完工并投产。该项目计划借款筹资800万元,年利率5%,每年年末付当年利息。该项目可以持续5年,估计每年固定成本(不含折旧)为50万元,变动成本是每件150元。固定资产折旧采用直线法计提,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营期第1年的实体现金流量和股权现金流量分别为( )万元。

- A 、564

- B 、534

- C 、648

- D 、594

- 6 【单选题】某公司打算投资一个项目,预计该项目固定资产需要投资1000万元,当年完工并投产,该项目计划通过借款筹资,年利率6%,每年年末支付当年利息。该项目预计使用年限为5年。预计每年固定经营付现成本为40万元,单位变动成本为100元。固定资产折旧采用直线法计提,折旧年限为5年,预计净残值为10万元。销售部门估计每年销售量可以达到8万件,市场可以接受的销售价格为280元/件,所得税税率为25%。则该项目经营期第1年的股权现金净流量为( )万元。

- A 、919.2

- B 、1054.5

- C 、786.8

- D 、764.5

- 7 【单选题】某公司打算投资一个项目,预计该项目固定资产需要投资1000万元,当年完工并投产,该项目计划通过借款筹资,年利率6%,每年年末支付当年利息。该项目预计使用年限为5年。预计每年固定经营付现成本为40万元,单位变动成本为100元。固定资产折旧采用直线法计提,折旧年限为5年,预计净残值为10万元。销售部门估计每年销售量可以达到8万件,市场可以接受的销售价格为280元/件,所得税税率为25%。则该项目经营期第1年的股权现金净流量为( )万元。

- A 、919.2

- B 、1054.5

- C 、786.8

- D 、764.5

- 8 【单选题】ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000元,那么该项目的初始投资额为( )元。

- A 、11253

- B 、13236

- C 、26157

- D 、29160

- 9 【单选题】某公司正在考虑一个投资项目,该项目需要投资120万元,预计每年产生税后(息前)现金流量15.5万元,其风险与公司现有资产的平均风险相同,该项目可以不断地持续下去。该公司按目标资本结构计划筹集70万元的债务资本,税后的利息率仍为5%;筹集50万元的权益资本,股东要求的报酬率为20%。根据上述资料,按照股权现金流量法,计算的净现值为()万元。

- A 、27.5

- B 、77.5

- C 、14.38

- D 、10

- 10 【单选题】ABC公司准备投资一个新项目,需要购买一台价值1000万的新设备,投资期为一年,并且在营业期初需要投入营运资金100万,则该项目初始现金流量为( )万元。

- A 、-1100

- B 、-1000

- C 、-900

- D 、1100

热门试题换一换

- 如果拟信赖的控制自上次测试后未发生变化,注册会计师应当考虑()。

- 下列有关净现值的说法正确的有( )。

- 下列有关国有独资公司的表述,不符合法律规定的是( )。

- 如果A公司2014年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?(按要求(1)、(2)计算各项指标时,均以2013年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。)

- 在进行是继续使用旧设备还是购置新设备决策时,如果这两个方案的未来使用年限不同,且只有现金流出,没有新的现金流入。则最为合适的评价方法是( )。

- 编制甲公司2×16年1月5日转让该无形资产的相关会计分录。

- 简要分析太平山机场前董事长在其退休前所采取的是何种类型的公司总体战略,指出该种战略是否符合太平山机场在未来 10 年至 20 年的经营要求。分别指出林华向董事会提出的建议①兴建第三条跑道;②入股葛咸机场;③建造及营运铁路枢纽站属于何种公司总体战略,并简要说明理由。(如战略类型可进一步细分,应将其细分)

- 依据市场营销组合的产品策略,简要分析广源天药集团医药板块产品组合策略的类型及产品开发的原因。

亿题库—让考试变得更简单

已有600万用户下载

4VAXp