- 综合题(主观)

题干:大福烤鸭店(以下简称“大福”)创办于清朝康熙五年。创办人梁兆华的父亲原是皇宫内的御厨,故梁氏掌握了清宫挂炉烤鸭的全部秘技。烤鸭以梁氏秘制酱汁加工后放人特别设计的砖砌烤炉内烤炙,具体操作中还有许多的窍门,都是世代相传,传里不传外,因此大福从创办至今仍是家族生意。大福的总店在北京王府井大街,并在北京各区设有四家分店,均由梁氏三兄弟及几位近亲打理。大福为独资企业,由梁氏三兄弟共同拥有。由于店面及设备均为祖传,因此除几百万元营运资金外,并无融资需要。大福的经营方针一向为以家族方式经营,严格按照祖传方法,以真材实料炮制质量第一的烤鸭。梁氏历来视之为大福的使命及企业目标。虽然发展至今大福已有几十种以鸭为主题的冷热菜式,但客人进店主要是享用其主菜即荷叶饼裹烤鸭片。这道菜的销售额占大福销售总额的75%。大福烤鸭选料十分严格,所用的鸭全部都由北京市郊密云水库的一家名为凤凰鸭场供应。凤凰鸭场采用自行调和的饲料饲养当地特有的密云黑羽鸭,为大福多年的独家供应商。由于鸭场规模有限,所有产品均用于供应大福。由于品种独特,鸭的进价较一般烤鸭店所用的贵30%,但因其风味独特,品质优良,大福烤鸭比市面其他一般烤鸭的售价贵50%,但仍然门庭若市,各店每天均座无虚席,不能全数招待想光顾的客人。大福的顾客一半是北京城中的老主顾。有的家庭好几代人都是吃大福烤鸭的,较喜爱及习惯大福烤鸭的独有风味。另一半顾客是慕名而来的国内外游客,之前从来未尝过任何烤鸭,只是好奇尝试这道北京名菜。不少旅游指南均推荐大福为到北京旅游必须一试的国宝级老字号名店。北京城内还有许多其他吃烤鸭的地方,基本上可以分为三类:数家传统老字号一口碑很好但仍然不及大福。走高档路线,售价比大福略低但仍高于一般烤鸭店,生意也很好。几十家中、低档的一般烤鸭店一并无任何特色,质量一般并较为参差,但售价比大福低50%。高档饭店内餐厅一并非专门店,只是应付食客的偶尔需要,质量较一般烤鸭店稳定但并无特色。由于在高档饭店内,价钱与大福相若。由于生意实在太好,而且利润很高,梁氏三兄弟的老二和老三多次向大哥建议扩大经营规模,以加盟店方式在北京城加开大量分店以及到国内其他大城市开业,实行连锁经营。梁氏大哥对此则较有保留。梁氏的老二和老三表示,若不加开分店,大福最少也应开设门市外卖服务,让等不到桌子的客人将荷叶饼裹烤鸭拿回家中享用。

题目: 从现时的经营情况,分析大福的扩张计划将会遇到的基本问题(暂时不考虑以加盟店方式连锁经营以及提供外卖这两个具体方案)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案扩大大福的经营规模可能遇到种种问题:①大福所选用的烤鸭是由北京市郊密云水库的一家名为凤凰鸭场供应的,而这家鸭场的规模有限,目前其生产的鸭仅能供应大福烤鸭目前的生产规模,扩大规模后,若部分烤鸭选用其他鸭场供应的,则其品质可能不能保证。②大福烤鸭的技术是世代相传,传里不传外的,扩大经营规模后可能需要将该技术传与其他人员。一旦技术秘密泄露,大福烤鸭的独特高品质这一核心竞争力可能被模仿,存在风险。③物以稀为贵,大福扩张其规模后供应量会增加,而市场的需求仍是既定的,可能导致一定的经营风险。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业2011年度有关经营情况如下:(1)1?12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收入5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,全年分别取得餐饮收入90万元,歌厅收入40万元;(2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明价款500万元、增值税85万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元;(3)12月份转让股权收益70万元;取得国债利息收入30万元;(4)全年销售(经营)成本7300万元(未含12月份不能抵扣的增值税);管理费用130万元,其中与生产经营相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准向本企业职工借款300万元用于生产经营,借用期限半年,支付了利息费用24万元(同朗同类银行借款年利率为5%),企业当年没有发生销售费用;(5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(取得保险公司赔偿5万元);(6)从与我国签订有税收协议的A国分支机构取得税后收益40万元,该国企业所得税税率为20%,分支机构在A国已按10%的优惠税率缴纳了企业所得税。(注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑城建税和教育费附加)根据上述资料,按下列顺序回答问题,每问需计算出合计数:(1)计算2011年应缴纳的营业税;(2)计算2011年12月出口货物应退还的增值税;(3)计算2011年该企业的会计利润(不含境外收益部分);(4)计算2011年业务招待费应调整的应纳税所得额;(5)计算2011年利息费用应调整的应纳税所得额;(6)计算2011年新产品研究开发费用应调整的应纳税所得额;(7)计算2011年营业外支出应调整的应纳税所得额;(8)计算该企业2011年境内所得应缴纳的企业所得税;(9)计算该企业2011年境外所得应在我国补缴的企业所得税。

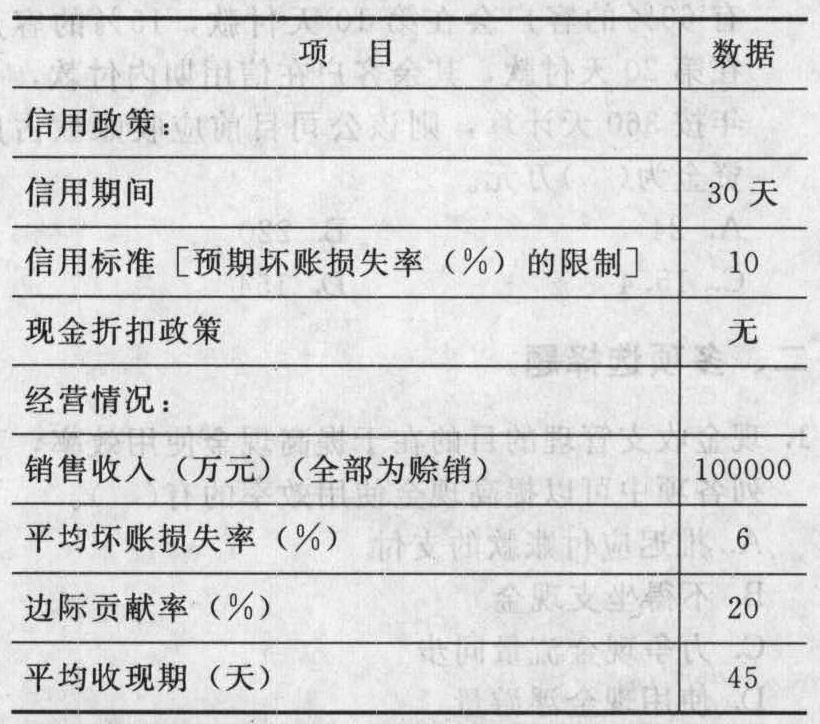

- 2 【综合题(主观)】泰华公司现在的经营情况和信用政策如下:

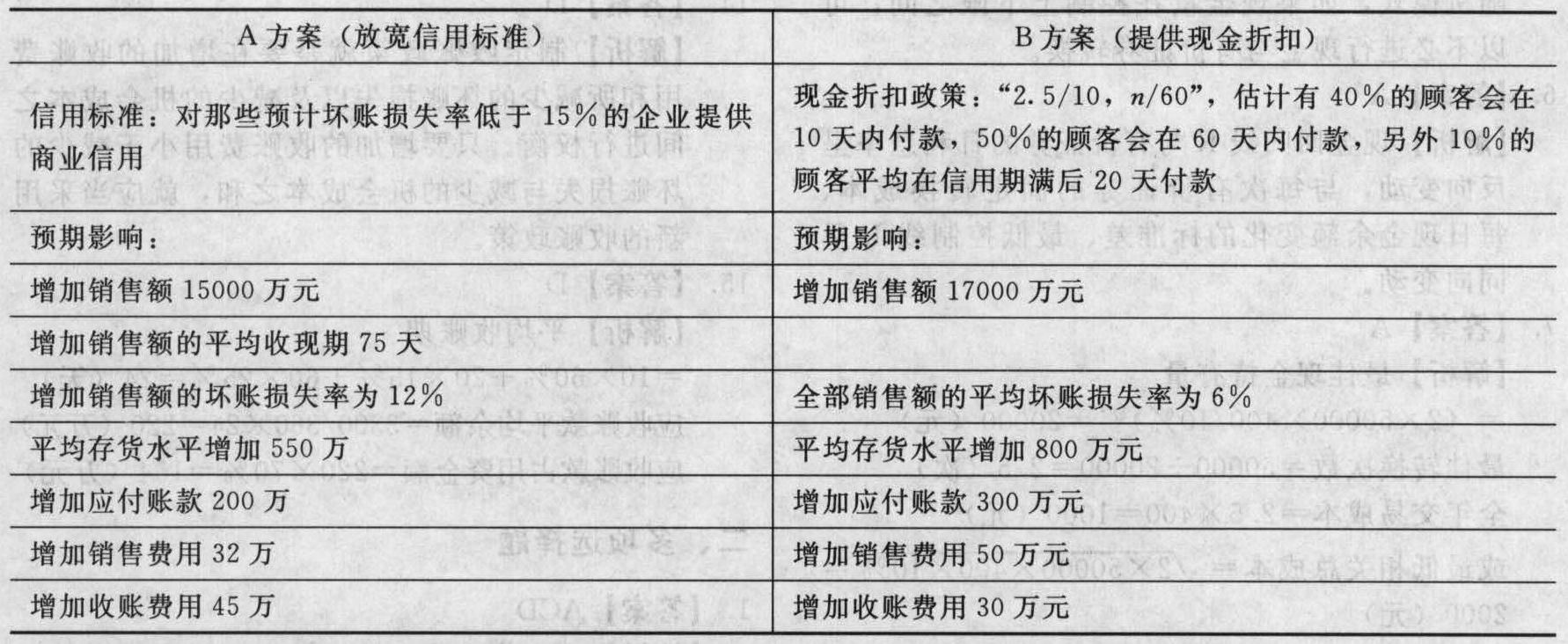

假设泰华公司要改变信用政策,提出A、B两个方案,资料如下:

假设泰华公司要改变信用政策,提出A、B两个方案,资料如下: 要求:假设泰华公司要求的必要报酬率为15%,作出比较A、B两方案优劣的决策。

要求:假设泰华公司要求的必要报酬率为15%,作出比较A、B两方案优劣的决策。

- 3 【单选题】()是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

- A 、内部环境

- B 、风险评估

- C 、控制活动

- D 、内部监督

- 4 【综合题(主观)】简要分析张鹏采取加盟方式扩张对南华厨具用品公司的组织结构与控制、成长性、赢利性以及风险的影响。

- 5 【综合题(主观)】从现时的经营情况,分析大福的扩张计划将会遇到的基本问题(暂时不考虑以加盟店方式连锁经营以及提供外卖这两个具体方案)。

- 6 【单选题】()是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

- A 、内部环境

- B 、风险评估

- C 、控制活动

- D 、内部监督

- 7 【综合题(主观)】针对科瑞公司的情况进行SWOT分析。

- 8 【材料分析题】从现时的经营情况,分析大福的扩张计划将会遇到的基本问题(暂时不考虑以加盟店方式连锁经营以及提供外卖这两个具体方案);

- 9 【计算分析题】请分别针对上述不同情况,分析企业是否应该接受该订单。

- 10 【单选题】下列说法中,体现的是“扩张者”的战略的是( )

- A 、利用本土优势进行防御

- B 、向海外延伸本土优势

- C 、避开跨国公司的冲击

- D 、在全球范围内对抗

热门试题换一换

- 甲、乙、丙三人共同出资设立了有限责任公司,其中甲以机器设备作价出资20万元。公司成立6个月后,吸收丁入股。1年后,该公司因拖欠巨额债务被诉至法院。法院查明,甲作为出资的机器设备出资时仅值10万元,甲现有可执行的个人财产为8万元。下列处理方式中,符合《中华人民共和国公司法》规定的是()。

- 结合所学知识和案例,简述战略管理的流程;

- 某烟厂为增值税一般纳税人,2014年10月收购烟叶支付价款500万元,并按规定支付了10%的价外补贴,已开具烟叶收购发票。下列表述正确的有( )。

- 对不同存货进行验收时需要关注的重点不同,下列说法正确的有( )。

- 个人取得下列所得,可以免征个人所得税的有()。

- 编制甲公司2×14年12月31日确认公允价值变动损益及递延所得税的相关会计分录。

- 甲公司董事会决定的下列事项中,属于会计政策变更的是()。

- 为了适应市场需求,甲公司决定投资扩大手机生产规模。市场预测表明:该产品销路好的概率为 0.6,销路差的概率为 0.4。据此,公司计算出多个备选方案,并根据在产品销路不确定情况下净现值的期望值,选择出最优方案。根据上述信息,甲公司采用的风险管理技术与方法是( )。

- 甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 甲公司资产负债表

- 编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间产成品成本计算单 2014年8月 单位:元

亿题库—让考试变得更简单

已有600万用户下载

3bAwj