- 计算分析题

题干:甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本。月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2014年8月份的成本核算资料如下:

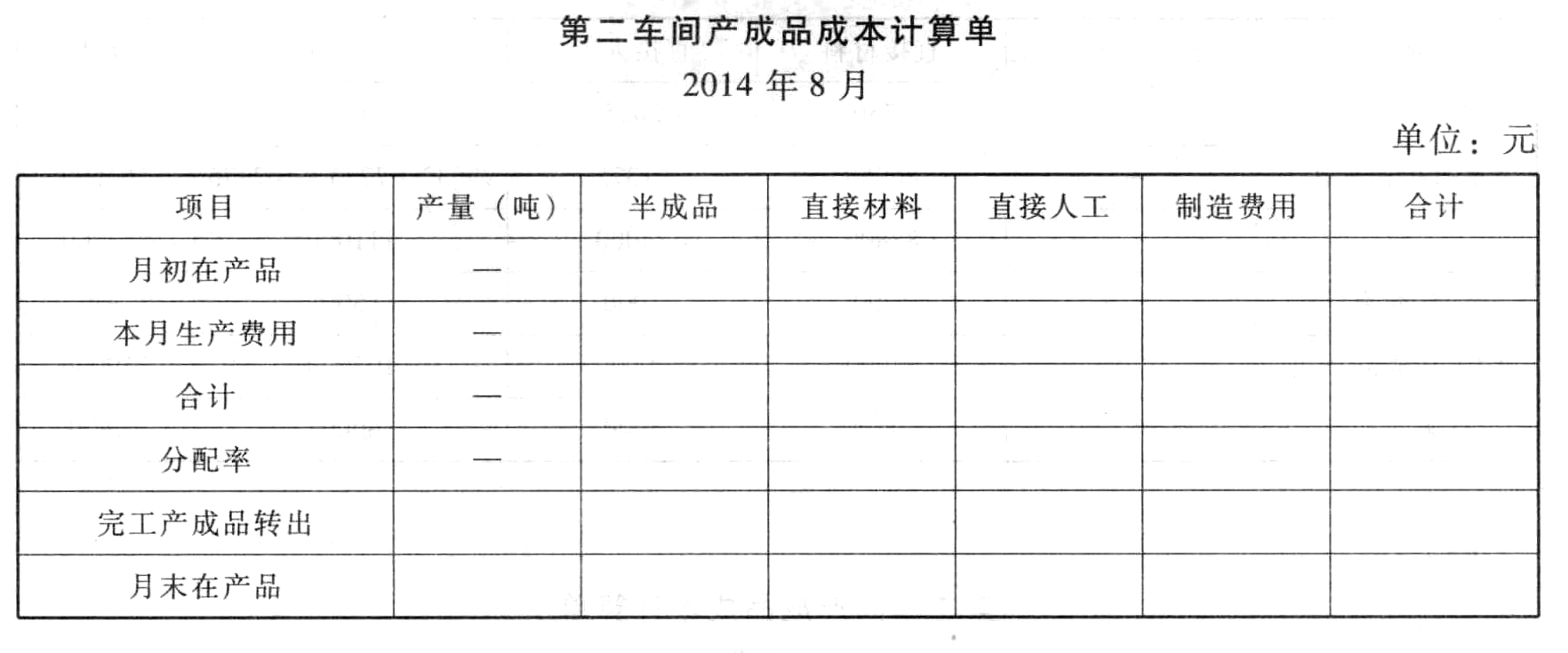

题目:编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间产成品成本计算单 2014年8月 单位:元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【解析】

半成品加权平均单位成本=(46440+259000)/(13+70)=3680(元/吨)

第二车间本月领用半成品成本=3680×71=261280(元)

半成品的分配率=285000÷(85+10)=3000(元/吨)

完工产成品分配半成品费用=85×3000=255000(元)

月末在产品分配半成品费用=10×3000=30000(元)

直接材料的分配率=95000÷(85+10)=1000(元/吨)

完工产成品分配直接材料费用=85×1000=85000(元)

月末在产品分配直接材料费用=10×1000=10000(元)

直接人工分配率=54000/(85+10×50%)=600(元/吨)

完工产成品分配直接人工费用=85×600=51000(元)

月末在产品分配直接人工费用=10×50%×600=3000(元)

本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=79450.50+(2625+4324.5)=86400(元)

制造费用分配率=90000/(85+10×50%)=1000(元/吨)

完工产成品分配制造费用=85×1000=85000(元)

月末在产品分配制造费用=10×50%×1000=5000(元)

完工产成品成本=255000+85000+51000+85000=476000(元)

月末在产品成本=30000+10000+3000+5000=48000(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 2 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 3 【综合题(主观)】(2)编制第二成本车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 4 【计算题】 编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间产成品成本计算单 2014年8月

- 5 【综合题(主观)】编制第二成本车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 6 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 7 【计算分析题】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 8 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 9 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 10 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元