- 综合题(主观)

题干:甲公司只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用2件半成品。甲公司采用平行结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产过程中陆续投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2014年5月份的成本核算资料如下:(1)月初在产品成本(单位:元)[up/201709/0928c220d0820080405ba26daef241a7960e.jpg](2)本月生产量(单位:件)[up/201709/09284d9dad2f74bb4132aa75e596200cff81.jpg](3)本月发生的生产费用(单位:元)[up/201709/09289496cfea857d4518a2784a399a813d76.jpg]

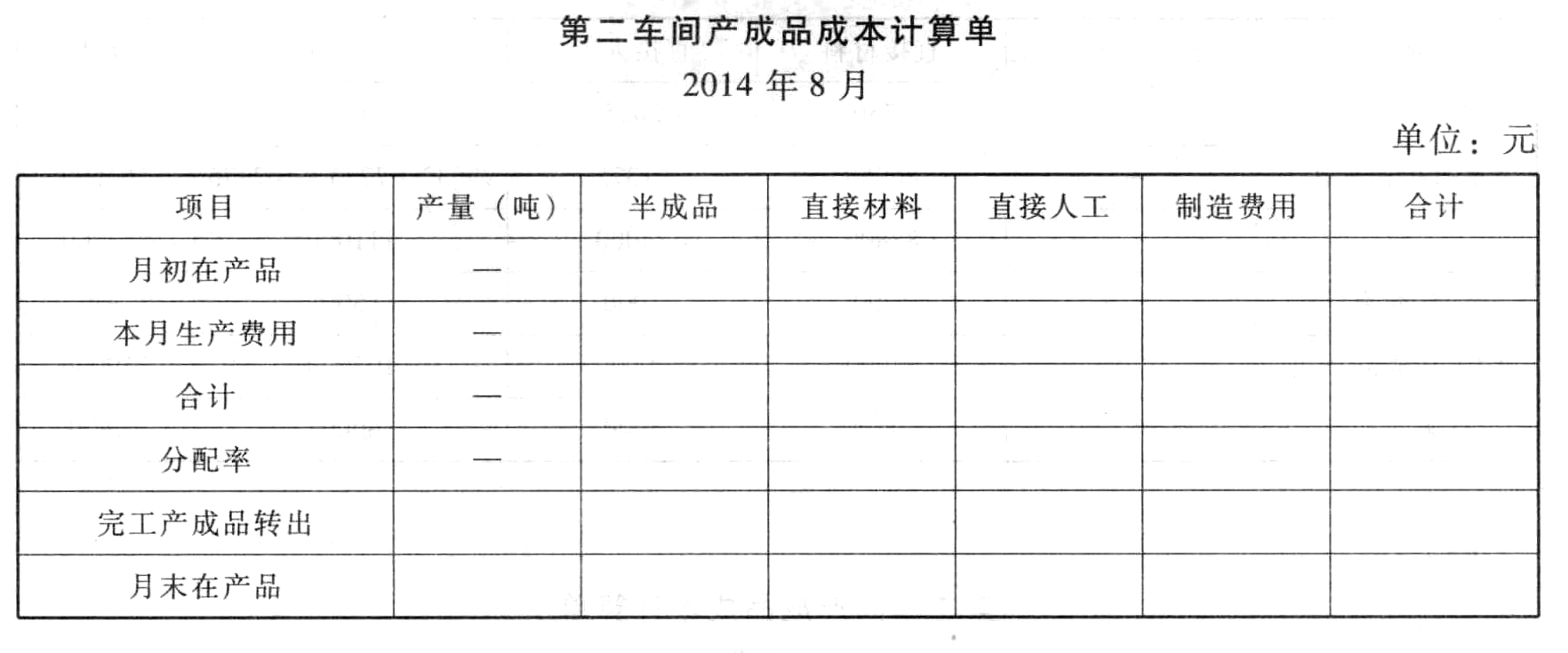

题目:编制第二成本车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

因为辅助材料在生产过程中陆续投入,所以直接材料费用、直接人工费用和制造费用均按约当产量进行比例分配。

月末在产品约当产量=40×50%=20(件)

直接材料分配率=16500/(310+20)=50(元/件)

产成品负担的直接材料费用=310×50=15500(元)

在产品负担的直接材料费用=20×50=1000(元)

直接人工费用分配率=39600/(310+20)=120(元/件)

产成品负担的直接人工费用=310×120=37200(元)

在产品负担的直接人工费用=20×120=2400(元)

制造费用分配率=26400/(310+20)=80(元/件)

产成品负担的制造费用=310×80=24800(元)

在产品负担的制造费用=20×80=1600(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 2 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 3 【综合题(主观)】(2)编制第二成本车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 4 【计算题】 编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间产成品成本计算单 2014年8月

- 5 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间产成品成本计算单 2014年8月 单位:元

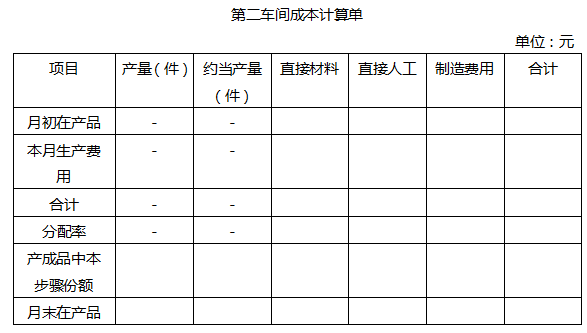

- 6 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 7 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 8 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 9 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 10 【综合题(主观)】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间成本计算单 2014年8月

热门试题换一换

- 生产车间登记“在产品收发结存账”所依据的凭证、资料不包括( )。

- 编制甲公司2002年12月31日、2003年2月15日和2003年2月21日与诉讼事项有关的会计分录。

- 下列关于城市维护建设税的表述中,正确的有( )。

- 2000年5月,甲公司在办理托收承付结算时,遭到银行拒绝,在与银行交涉时,银行业务员张先生陈述的下列理由中,正确的有()。

- 根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断依据。计算商铺2014年12月31日的账面价值。

- 根据《企业内部控制应用指引第2号——发展战略》,简要分析思达公司在发展战略制定中存在的问题。

- 老田借款给老郭3万元,老廖为老郭的保证人。此后老郭与老田协商变更借款数额为5万元,对此老廖不知情。合同到期时,老郭无力偿还该借款。对此,下列说法正确的有( )。

- 关于企业文化的表述,正确的是( )。

- 信息技术与企业组织结构的关系已经越来越紧密。下列各项关于信息技术对组织结构变革影响的表述中,正确的有( )。

- 下列各项中,不属于消费税征收范围的有()。

- 甲公司是一家钢铁企业。近年国内铁矿石价格持续走高,公司成本压力较大。为摆脱此种局面,甲公司可以选择的发展战略类型是( )。

亿题库—让考试变得更简单

已有600万用户下载

xXrOk