- 计算分析题

题干:甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。[1479201704221-image/0454.jpg][1479201704221-image/0455.jpg]

题目:请问甲公司的股价被市场高估了还是低估了?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案实际股票价格是25元,高于每股股票价值,所以甲公司的股价被市场高估了。

您可能感兴趣的试题

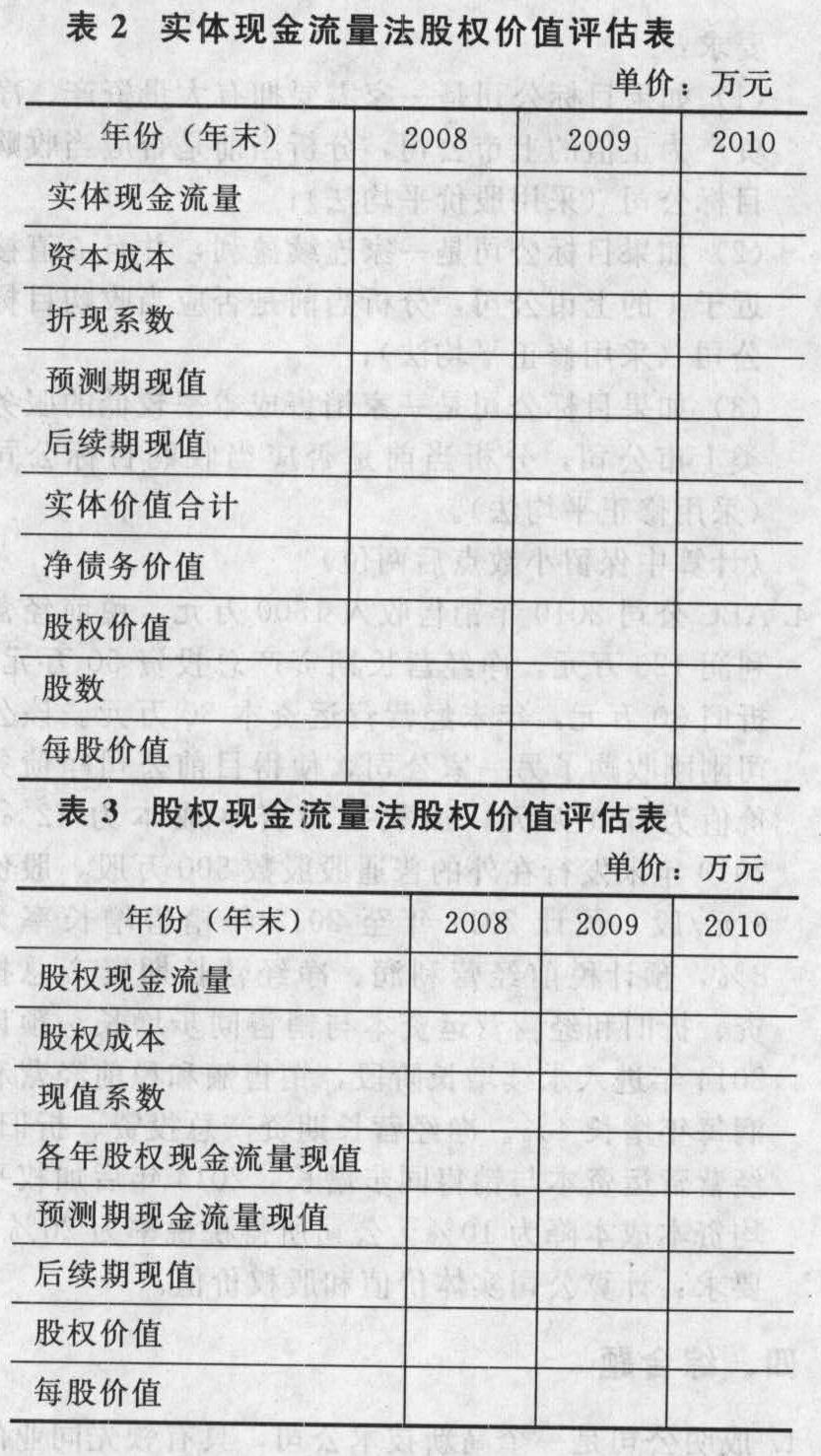

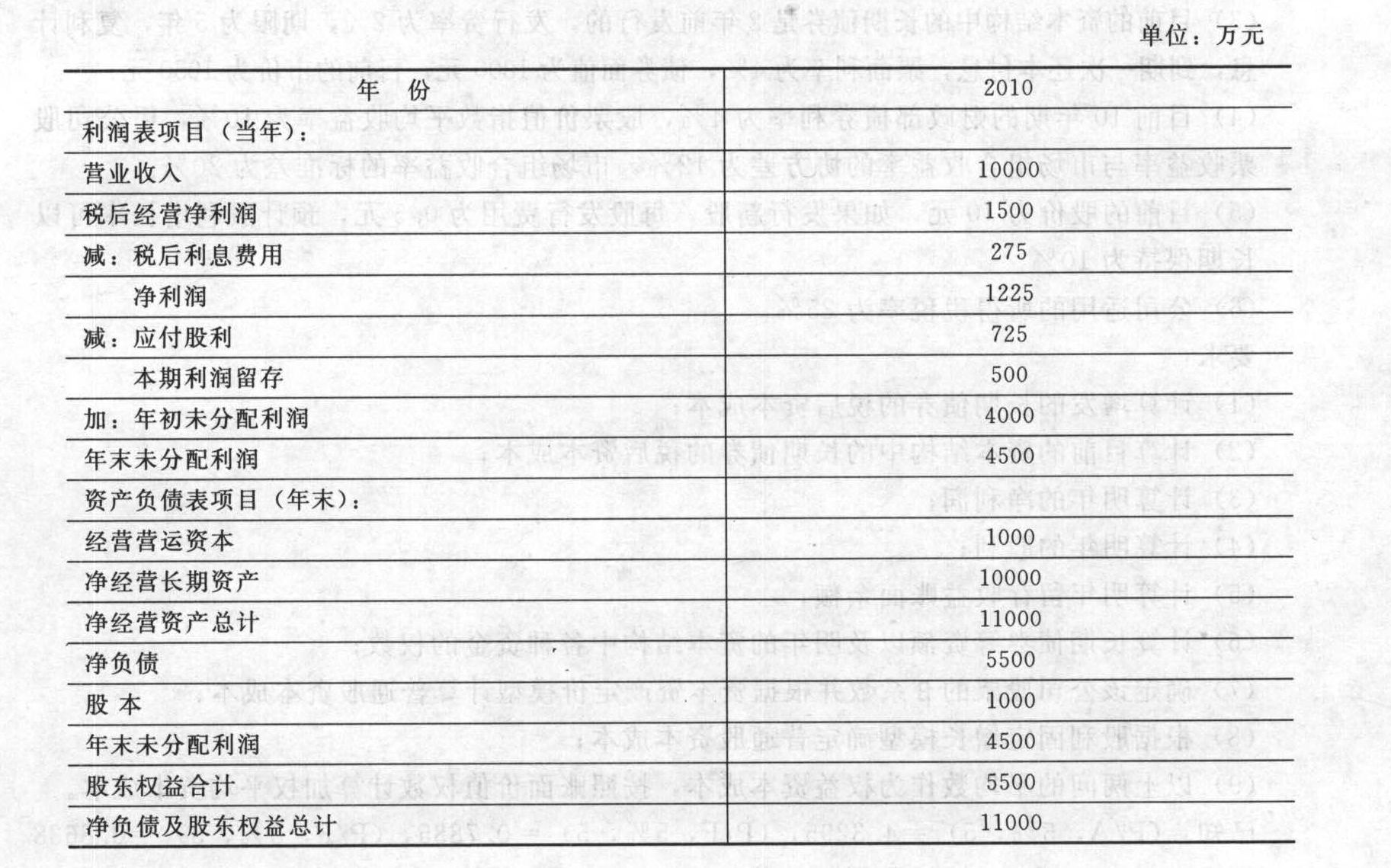

您可能感兴趣的试题- 1 【综合题(主观)】请你对H公司的股权价值进行评估。有关资料如下:(1)以2008年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元):

(2)以2009年和2010年为详细预测期,2009年的预计销售增长率为10%,2010年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营利润/营业收入”、“经营营运资本/营业收入”、“经营固定资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“净负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(计算结果填入给定的“预计利润表和资产负债表”中,不必列出计算过程);

(2)以2009年和2010年为详细预测期,2009年的预计销售增长率为10%,2010年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营利润/营业收入”、“经营营运资本/营业收入”、“经营固定资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“净负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(计算结果填入给定的“预计利润表和资产负债表”中,不必列出计算过程); (2)计算2009年和2010年的“实体现金流量”和“股权现金流量”;(3)编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

(2)计算2009年和2010年的“实体现金流量”和“股权现金流量”;(3)编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

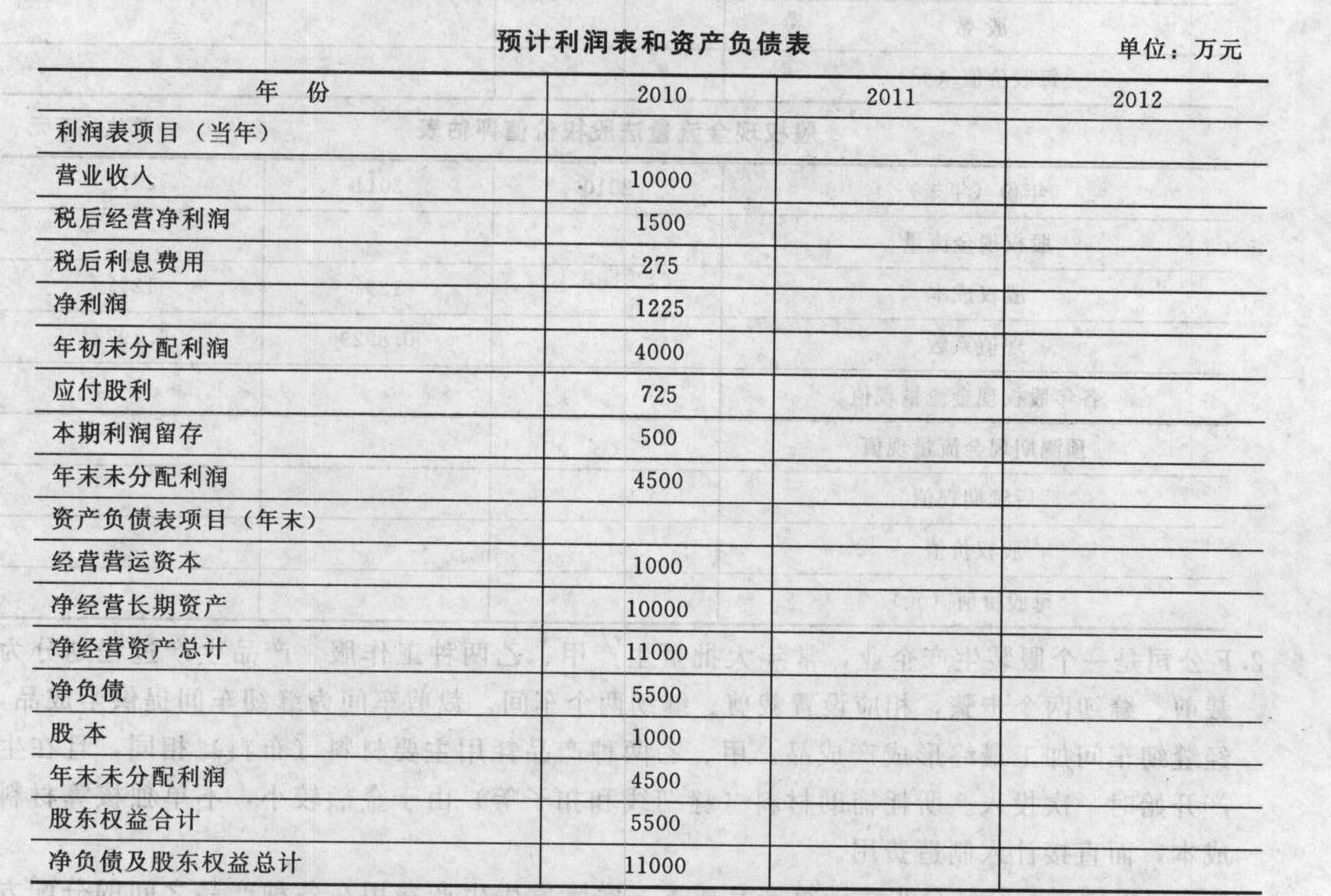

- 2 【简答题】请你对H公司的股权价值进行评估。有关资料如下:(1)以2010年为预测基期,该年经修正的利润表和资产负债表如下:

(2)以2011年和2012年为详细预测期,2011年的预计销售增长率为10%,2012年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营净利润/营业收入”、“经营营运资本/营业收入”、“净经营长期资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“税后利息率”为5%,净负债的税后成本为4%,各年的“税后利息费用”按年初“净负债”的数额预计。净经营资产要求的报酬率为8%。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

(2)以2011年和2012年为详细预测期,2011年的预计销售增长率为10%,2012年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营净利润/营业收入”、“经营营运资本/营业收入”、“净经营长期资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“税后利息率”为5%,净负债的税后成本为4%,各年的“税后利息费用”按年初“净负债”的数额预计。净经营资产要求的报酬率为8%。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。 (2)计算2011年和2012年的“实体现金流量”、“股权现金流量”(不必列示过程)。

(2)计算2011年和2012年的“实体现金流量”、“股权现金流量”(不必列示过程)。 (3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

(3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

- 3 【综合题(主观)】假设本年末A公司股价为20元,请问A公司的股价被市场高估了还是低估了?

- 4 【综合题(主观)】请问甲公司的股价被市场高估了还是低估了?

- 5 【计算分析题】请问M公司的股价被市场高估了还是低估了?

- 6 【综合题(主观)】为使该项目盈利,请问F公司竞价时最高的租金报价是多少?

- 7 【计算分析题】请问M公司的股价被市场高估了还是低估了?

- 8 【案例分析题】恒信公司从二级市场增持B公司5%股份时,是否必须向其他股东发出收购要约或向证监会申请豁免?并说明理由。

- 9 【综合题(主观)】为使该项目可行,请问F公司竞价时最高的租金报价是多少?

- 10 【综合题(主观)】为使该项目盈利,请问星海公司竞价时最高的租金报价是多少?

热门试题换一换

- A注册会计师审计甲公司2011年度财务报表,出具了无保留意见审计报告。其后,因发现甲公司存在小额销售收入被漏记和贪污现象,控告A注册会计师有过失。A注册会计师提出无过失申辩,其下列申诉理由中合理的有( )。

- 甲公司将两个业务部门分出设立乙公司和丙公司,并在公司分立决议中明确,甲公司以前所负的债务由新设的乙公司承担。分立前甲公司欠丁企业货款12万元,现丁企业要求偿还。根据《合同法》的规定,下列关于该12万元债务承担的表述中,正确的是()。

- 下列关于会计主体的表述错误的是( )。

- 如果不考虑审计重要性水平,针对资料二中事项(1)至事项(8),分别回答A和B注册会计师是否需要提出审计处理建议?若需提出审计调整建议,直接列示审计调整分录(审计调整分录均不考虑对X公司2011年的税费、递延所得税资产和递延所得税负债、期末结转损益及利润分配的影响,下同)。

- 在存在不确定因素的情况下,进行合理判断时,下列做法中符合谨慎性会计信息质量要求的有( )。

- 下列关于无形资产的会计处理的表述中,不正确的有( )。

- 甲公司2016年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为10000万元,票面年利率为4%,实际年利率为6%。债券包含的负债成分的公允价值为9465.40万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“应付债券——利息调整”的金额为()万元

- 2×16年1月1日,甲公司购入戊公司于当日发行且可上市交易的债券200万张,支付价款19 000万元,另支付手续费180.24万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年12月31日支付当年利息,发行债券时的实际年利率为7%。甲公司有充裕的现金,管理层拟持有该债券至到期。12月31日,甲公司收到2×16年度利息1 200万元。根据戊公司公开披露的信息,甲公司估计所持有戊公司债券的本金能够收回,未来年度每年能够自戊公司取得利息收入800万元。当日市场年利率为5%。相关年金现值系数如下:(P/A,5%,4)=3.5460;(P/A,7%,4)=3.3872。相关复利现值系数如下:(P/F,5%,4)=0.8227;(P/F,7%,4)=0.7629。甲公司2×16年12月31日确认对戊公司债券投资减值损失32.06万元。

- 计算2018年6月份出口货物的免抵退税额。

- 预计2013年的税后经营利润比2012年增长10%,计算2013年的税后经营利润;

亿题库—让考试变得更简单

已有600万用户下载

1gWwq