- 单选题2019年8月,某卷烟批发企业总机构向卷烟零售商销售卷烟25箱,取得不含增值税销售额50万元,销售雪茄烟取得不含增值税销售额20万元,其在另一县的异地分支机构向卷烟零售商销售卷烟14箱,取得不含税销售额30万元,销售烟丝取得不含税销售额10万元,总机构当期发生可抵扣进项税9万元,分支机构当期发生可抵扣进项税5万元,该总机构当月应纳的增值税和消费税的合计数为( )。

- A 、6.9万元

- B 、9.46万元

- C 、10.14万元

- D 、9.79万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

卷烟批发企业总机构和分支机构不在同一县(市)的,总机构应就总分支机构的卷烟批发额计算缴纳消费税,但总机构和分支机构各自缴纳增值税。

总机构应纳消费税=(50+30)×11%+(25+14)×250/10000=8.8+0.98=9.78(万元)

总机构应纳增值税=(50+20)×13%-9=0.1(万元)

总机构应纳消费税=(50+30)×11%+(25+14)×250/10000=8.8+0.98=9.78(万元)

总机构应纳增值税=(50+20)×13%-9=0.1(万元)

总机构合计缴纳增值税和消费税=9.78+0.1=9.79(万元)。

您可能感兴趣的试题

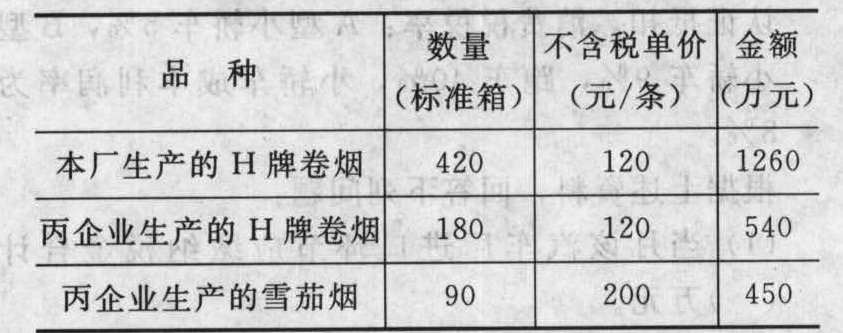

您可能感兴趣的试题- 1 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

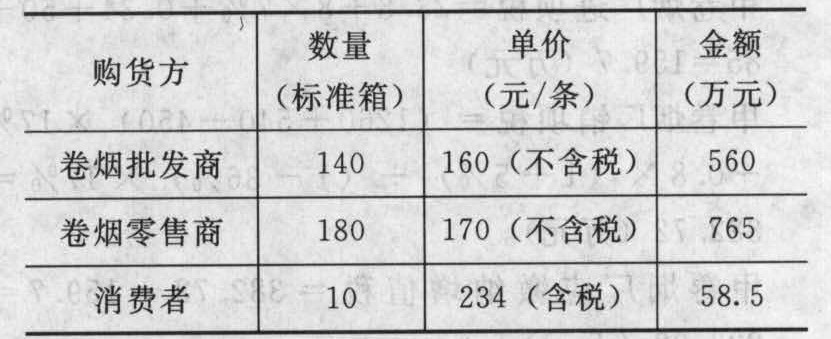

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 2 【不定项】2010年10月乙卷烟批发公司应缴纳消费税()万元。

- A 、5.00

- B 、40.75

- C 、66.25

- D 、68.75

- 3 【不定项】2010年10月乙卷烟批发公司应缴纳增值税()万元。

- A 、7.79

- B 、102.51

- C 、102.73

- D 、102.99

- 4 【单选题】某卷烟生产企业2009年11月向税务机关缴纳增值税300万元,消费税800万元,营业税50万元;进口货物向海关缴纳增值税100万元。该企业当月应缴纳教育费附加()万元。

- A 、17.25

- B 、34.5

- C 、18.75

- D 、37.5

- 5 【单选题】下列关于卷烟批发企业缴纳消费税的表述中,错误的是( )。

- A 、卷烟批发企业之间销售的卷烟应按11%的税率计算缴纳消费税

- B 、卷烟批发企业的机构所在地,总机构与分机构不在同一地区的,由总机构申报缴纳

- C 、卷烟批发企业计算纳税时不得扣除在生产环节已纳的消费税

- D 、卷烟批发企业销售卷烟和其他商品,未分开核算的,应一并征收消费税

- 6 【单选题】2018年2月,某卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万支,取得不含税销售额30万元。该企业当月应纳消费税( )万元。(卷烟批发环节消费税税率11%,0.005元/支)

- A 、2.05

- B 、2.17

- C 、5.35

- D 、5.72

- 7 【单选题】某卷烟批发企业2019年4月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

- A 、57.52

- B 、37.01

- C 、11.43

- D 、11.83

- 8 【客观案例题】2019年该卷烟厂应缴纳企业所得税( )万元

- A 、525.66

- B 、537.66

- C 、412.66

- D 、292.66

- 9 【客观案例题】2019年该卷烟厂应缴纳企业所得税( )万元

- A 、525.66

- B 、537.66

- C 、412.66

- D 、292.66

- 10 【客观案例题】2019年该卷烟厂应缴纳企业所得税( )万元

- A 、525.66

- B 、537.66

- C 、412.66

- D 、292.66

热门试题换一换

- 下列各项中,符合房产税规定的是()。

- 某企业(不符合房改政策)2011年为职工外购住宅楼一幢,买价每平方米3000元,以每平方米2400元的价格销售给本企业职工。该企业职工张某2011年12月购买的房屋面积是100平方米,张某取得当月工资5000元。张某12月应缴纳个人所得税()元。

- 该企业2009年度准予扣除的职工三项经费是()万元。

- 依据企业所得税相关规定,下列表述正确的有()。

- 甲旅游公司在计算缴纳增值税时就其境外支付的可扣除部分,应向主管税务机关提交何种材料?若税务机关有疑义,还应补充提交何种材料?

- 下列各项中,属于投资性房地产的有()。

- 下列合同中,应当征收印花税的是()。(2009年)

- 根据企业所得税法相关规定,下列关于同期资料的表述中,正确的有( )。

- 方案二的总杠杆系数为( )。

亿题库—让考试变得更简单

已有600万用户下载

0Vjoa