- 综合题(主观)资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的营运资本投资。(2)A和B均为上市公司,A公司的贝塔系数为0.9,资产负债率为50%;B公司的贝塔系数为1.149,资产负债率为30%。(3)A公司不打算改变当前的资本结构。目前的借款利率为10%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)假设所得税率为20%。(6)如果该项目在任何一年出现亏损,公司将会得到按亏损额的20%计算的所得税抵免。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值;(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少;(4)分别计算营业利润为零、营业现金流量为零、净现值为零的年销售量。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)A公司的产权比率=50/(100-50)=1B公司的产权比率=30/(100-30)=0.43 A公司权益成本=4.3%+1.54×(9.3%-4.3%)=12%该项目的折现率:加权平均资本成本=12%×50%+10%×(1-20%)×50%=10%

A公司权益成本=4.3%+1.54×(9.3%-4.3%)=12%该项目的折现率:加权平均资本成本=12%×50%+10%×(1-20%)×50%=10%

(2)固定资产年折旧=(750-50) /5=140(万元)营业现金净流量=(1000-720-40-140)×(1-20%) +140=220(万元)NPV=-750-250+220×(P/A,10%,5)+(50+250)×(P/F,10%,5)=20.25(万元)

(3)在此情况下:单价为225元/件;单位变动成本为198元/件;固定成本为44万元;残值为45万元;营运资本为275万元。固定资产年折旧=(750-45)/5=141(万元)营业利润=225×4-198×4-44-141=-77(万元)营业现金净流量=-77×(1-20%)+141=79.4(万元)NPV=-750-275+79.4×(P/A,10%,5)+(45+275)×(P/F,10%,5)=-522.22(万元)

(4)设营业利润为0的年销量为X,(250-180)X-40-140=0,解得:X=2.5714(万件)。设营业现金流量为0的年销量为y,[(250-180)Y-40-140]×(1-20%) +140=0,解得:y=0.0714(万件)。设净现值为0的年销量为Z,NPV=-1000+{[(250-180)Z-40-140]×(1-20%) +140}×(P/A,10%,5)+(250+50)×(P/F,10%,5)=0,解得:Z=3.9046(万件)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的营运资本投资;(2)A和B均为上市公司,A公司的β系数为0.8,资产负债率为50%;B公司的β系数为1.1,资产负债率为30%;(3)A公司不打算改变当前的资本结构,A公司债务资本成本为8%;(4)无风险资产报酬率为4.3%,市场组合的必要报酬率为9.3%;(5)为简化计算,假设没有所得税。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值;(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(4)分别计算利润为零、营业现金毛流量为零、净现值为零的年销售量(计算结果取整数)。

- 2 【单选题】W公司是一个商品流通企业,拟进入前景看好的制药业,为此W公司拟投资新建制药厂,目前W公司的资产负债率为45%,所得税税率为20%。N公司是一个有代表性的药业生产企业,其

益为0.99,产权比率为1.5,所得税税率为20%,则W公司的

益为0.99,产权比率为1.5,所得税税率为20%,则W公司的 分别为()。

分别为()。 - A 、0.45、0.74

- B 、0.45、0.89

- C 、0.76、0.68

- D 、0.56、0.74

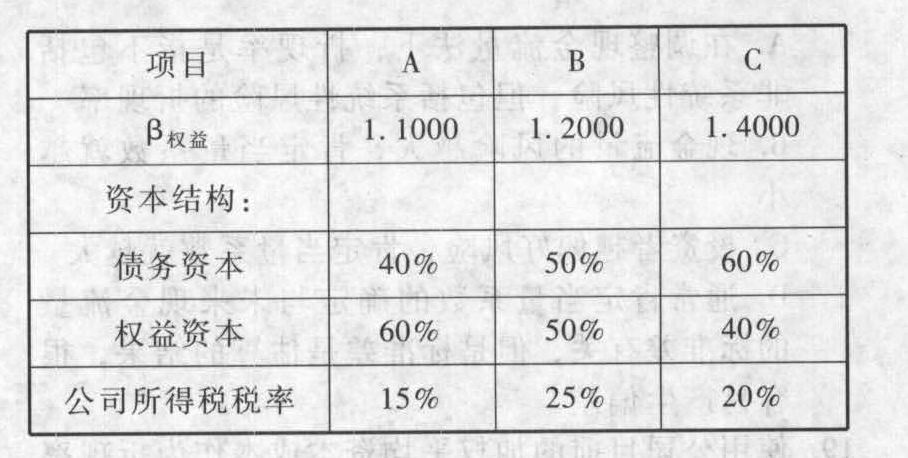

- 3 【综合题(主观)】W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 4 【简答题】资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法计提,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要增加250万元的营运资本投资。(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;B公司的贝塔系数为1.1,资产负债率为30%。(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)为简化计算,假设没有所得税。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值;(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在+10%以内是准确的,这个项目最差情景下的净现值是多少?(4)分别计算利润为零、营业现金净流量为零、净现值为零的年销售量。

- 5 【单选题】某钢铁公司铁矿石原料主要依赖进口,下列各项中,属于其市场风险的是()。

- A 、产品风险

- B 、信用风险

- C 、流动性风险

- D 、汇率风险

- 6 【单选题】东来公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2009年公司濒临破产,公司被迫做出改变,并在变革的过程中进行了实质性的改变。据此可以判断,该公司的变革属于( )。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 7 【单选题】W公司是一个商品流通企业,拟进入前景看好的制药业,为此W公司拟投资新建制药厂,目前W公司的资产负债率为45%,所得税税率为20%。N公司是一个有代表性的药业生产企业,其β权益为0.99,产权比率为1.5,所得税税率为20%,则W公司的β资产及β权益分别为( )。

- A 、 0.45、0.74

- B 、 0.45、0.89

- C 、 0.76、0.68

- D 、 0.56、0.74

- 8 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有()。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 9 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有( )。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 10 【单选题】甲公司是一家钢铁企业。近年国内铁矿石价格持续走高,公司成本压力较大。为摆脱此种局面,甲公司可以选择的发展战略类型是( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

热门试题换一换

- 下列各项中,暂免或者不征收房产税的有( )。

- 甲私刻乙公司的财务专用章,假冒乙公司名义签发一张转账支票交给收款人丙,丙将该支票背书转让给丁,丁又背书转让给戊。当戊主张票据权利时,下列表述中正确的是()。

- 月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

- 下列关于资本结构影响因素的表述中,不正确的有( )。

- 根据公司法律制度的规定,有限责任公司股东会会议对下列事项作出的决议中,必须经代表2/3以上表决权的股东通过的有( )。

- 关于注册会计师执行财务报表审计工作的总体目标,下列说法中,正确的有()。

- 甲公司拟投资一个采矿项目,经营期限10年,资本成本14%。假设该项目的初始现金流量发生在期初,营业现金流量均发生在投产后各年末。该项目现值指数大于1。下列关于该项目的说法中,正确的有( )。A.内含报酬率大于14%B.净现值大于0C.折现回收期大于10年D.会计报酬率大于14%【答案】ABD【解析】现值指数大于1,净现值大于0,所以未来现金净流量总现值补偿了原始投资额现值后还有剩余,即折现回收期小于10年,选项C错误。【知识点】净现值法、内含报酬率法、回收期法、会计报酬率法

亿题库—让考试变得更简单

已有600万用户下载

036kb