- 综合题(主观)资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的营运资本投资;(2)A和B均为上市公司,A公司的β系数为0.8,资产负债率为50%;B公司的β系数为1.1,资产负债率为30%;(3)A公司不打算改变当前的资本结构,A公司债务资本成本为8%;(4)无风险资产报酬率为4.3%,市场组合的必要报酬率为9.3%;(5)为简化计算,假设没有所得税。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值;(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(4)分别计算利润为零、营业现金毛流量为零、净现值为零的年销售量(计算结果取整数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)B公司无财务杠杆的β值=1.1/(110.7)=0.77A公司目标结构β值=0.77×(1/0.5)=1.54A公司的权益资本成本=4.3%+1.54×(9.3%-4.3%)=12%评价该项目使用的折现率=加权平均资本成本=8%×0.5+12%×0.5=10%

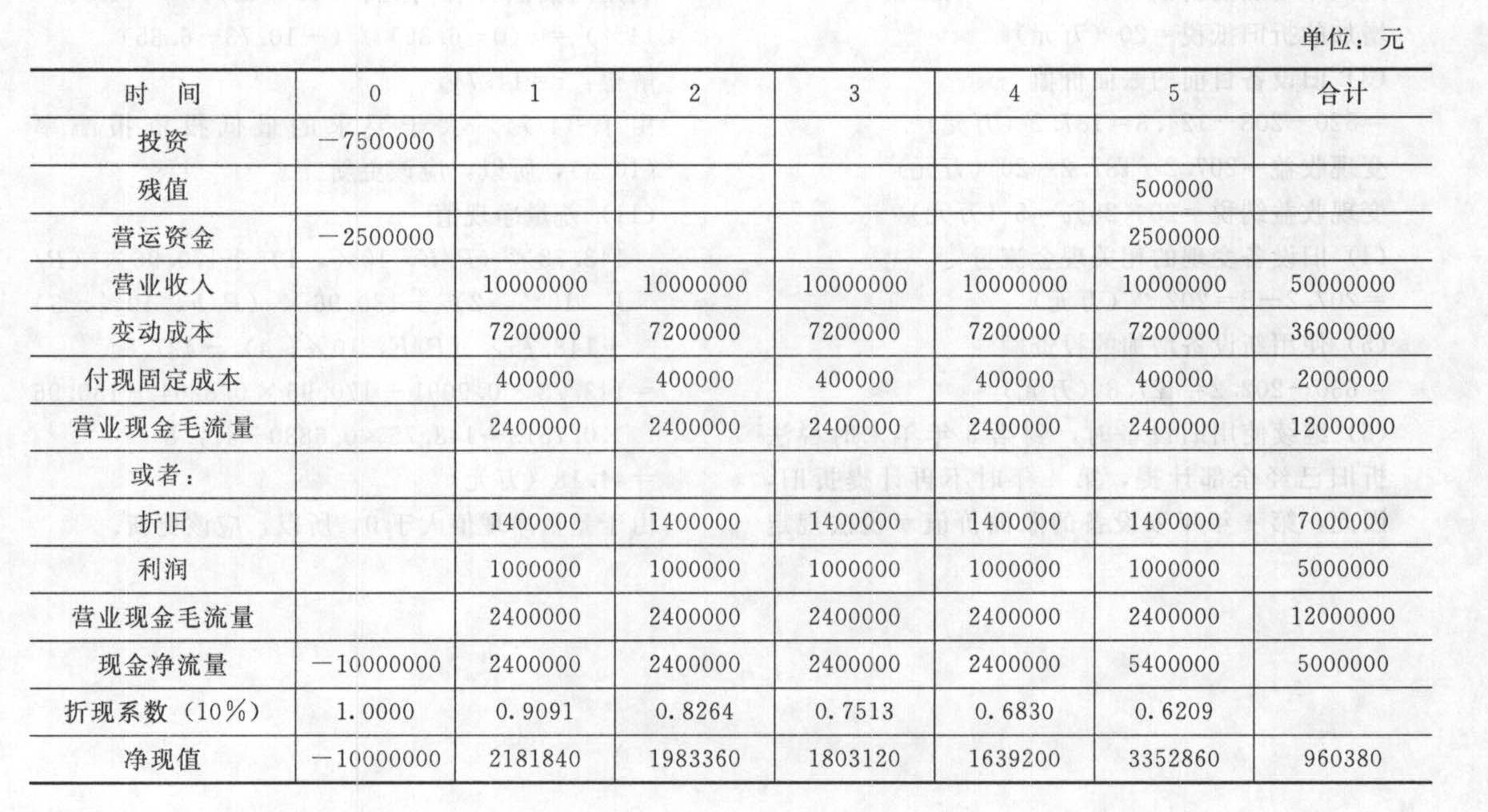

(2)项目的净现值:

(3)最差情景下的净现值:

(4)①利润为零的销售量=(400000+1400000)/(250-180)=25714(件)②营业现金毛流量为零的销售量:Q=400000/70=5714(件)或:Q×250=Q×180+400000Q=5714(件)③净现值为零的销售量:资本投资现值=7500000+2500000-(2500000+500000)×0.6209=8137300(元)因为,年营业现金毛流量×(P/A,10%,5)=8137300(元)所以,年营业现金毛流量=8137300/3.7908=2146591.748(元)Q×250-Q×180-400000=2146591.74870×Q=2546591.748Q=36380(件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】W公司是一个商品流通企业,拟进入前景看好的制药业,为此W公司拟投资新建制药厂,目前W公司的资产负债率为45%,所得税税率为20%。N公司是一个有代表性的药业生产企业,其

益为0.99,产权比率为1.5,所得税税率为20%,则W公司的

益为0.99,产权比率为1.5,所得税税率为20%,则W公司的 分别为()。

分别为()。 - A 、0.45、0.74

- B 、0.45、0.89

- C 、0.76、0.68

- D 、0.56、0.74

- 2 【综合题(主观)】资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的营运资本投资。(2)A和B均为上市公司,A公司的贝塔系数为0.9,资产负债率为50%;B公司的贝塔系数为1.149,资产负债率为30%。(3)A公司不打算改变当前的资本结构。目前的借款利率为10%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)假设所得税率为20%。(6)如果该项目在任何一年出现亏损,公司将会得到按亏损额的20%计算的所得税抵免。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值;(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少;(4)分别计算营业利润为零、营业现金流量为零、净现值为零的年销售量。

- 3 【综合题(主观)】W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

- 4 【简答题】资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法计提,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要增加250万元的营运资本投资。(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;B公司的贝塔系数为1.1,资产负债率为30%。(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)为简化计算,假设没有所得税。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值;(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在+10%以内是准确的,这个项目最差情景下的净现值是多少?(4)分别计算利润为零、营业现金净流量为零、净现值为零的年销售量。

- 5 【单选题】某钢铁公司铁矿石原料主要依赖进口,下列各项中,属于其市场风险的是()。

- A 、产品风险

- B 、信用风险

- C 、流动性风险

- D 、汇率风险

- 6 【单选题】兴盛公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2012年公司濒临破产,公司被迫做出改变,而且在变革的过程中并没有进行实质性的改变,只是在原有管理模式的基础上增加了几项规定。据此可以判断,该公司的变革属于()。

- A 、协调的变革

- B 、计划的变革

- C 、接受的变革

- D 、迫使的变革

- 7 【单选题】W公司是一个商品流通企业,拟进入前景看好的制药业,为此W公司拟投资新建制药厂,目前W公司的资产负债率为45%,所得税税率为20%。N公司是一个有代表性的药业生产企业,其β权益为0.99,产权比率为1.5,所得税税率为20%,则W公司的β资产及β权益分别为( )。

- A 、 0.45、0.74

- B 、 0.45、0.89

- C 、 0.76、0.68

- D 、 0.56、0.74

- 8 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有()。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 9 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有( )。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 10 【单选题】甲公司是一家钢铁企业。近年国内铁矿石价格持续走高,公司成本压力较大。为摆脱此种局面,甲公司可以选择的发展战略类型是( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

热门试题换一换

- 在对X公司20×1年度财务报表实施审计的过程中,A注册会计师需要评估计划实施的进一步审计程序对评估的重大错报风险是否有效。资料一:根据风险评估结果确定的重大错风险高的部分认定 重大错报风险高的审计领域 财务报表项目或交易、类别 重大错报风险高的认定 ⑴ 长期股权投资 分类和可理解性 ⑵ 应付账款 完整性 ⑶ 营业收入 发生 ⑷ 货币资金 存在 ⑸ 应付职工薪酬 计价和分摊 ⑹ 存货 权利和义务 资料二:注册会计师分别针对每个高风险认定计划实施的针对性审计程序。(1)获取并检查投资协议,确认协议约定的长期股权投资到期时间;(2)抽取20×1年12月份应付账款明细账借方记录,追查到银行对账单;(3)从发货凭证中选取样本追查到营业收入明细账的贷方记录;(4)检查已签发的支票存根,确认支票是否由授权的职员签发;(5)将员工工薪表中列示的员工总人数与经实际清点并确认的员工人数比较;(6)将20×1年末产成品账面单位成本与20×2年初单位产品可变现净值比较。要求:请指出资料一中每一项进一步审计程序对相应的高风险认定是否有效。如认为某项程序相对于所列认定无效,请指出该程序对同一财务报表项目或交易、类别最适宜证实的认定,将答案直接填入下表中。 针对性审计程序序号 审计程序是否有效(是/否) 认为无效的审计程序适宜证实的认定 ⑴ ⑵ ...&n

- 从事生产、经营的纳税人应当自领取营业执照之日起( )内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记。

- 根据涉外经济法律制度的规定,下列关于外债管理的表述中,正确的有()。

- 关于注册会计师执行财务报表审计工作的总体目标,下列说法中,正确的有( )。

- 注册会计师应当从多个方面了解被审计单位及其环境,其中,既含外部因素又含内部因素的是( )。

- 用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

- 指出甲公司的股利分配形式包括哪些?

- 家族式企业和刚开创的企业一般适用于( )

- 投资者预期未来股价大幅度波动,应该选择哪种投资组合?该组合应该如何构建?假设6个月后股票价格下跌50%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。)

亿题库—让考试变得更简单

已有600万用户下载

G7Rv1