-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

【正确答案:D】

该设备的入账价值=45×6.36+4.5+11.25+6.75=308.7(万元人民币),收到投资者投入资本时,其折算汇率必须采用交易发生日的即期汇率。

【正确答案:B】

注意该题中的汇率选择:企业卖出美元,就是银行买入美元,而卖出价和买入价是针对银行而言的,所以应该选择买入价1美元=6. 35元人民币,汇兑损失=10×(6.5-6.35) =1.5(万元人民币)。本题涉及的分录;借:银行存款——人民币户 (10×6.35) 63;5 财务费用 1.5 贷:银行存款——美元户 (10×6.5)65

【正确答案:A】

与丙公司合同一部分存在标的资产,而另一部分不存在标的资产。

①存在标的资产的部分:可变现净值=4 000×4=16 000(万元);成本=4 000×4.8=19 200(万元);执行合同损失=19 200-16 000=3 200(万元)。不执行合同违约金损失=6 000×4×50%×4/6=8 000(万元),因此应选择执行合同方案。计提跌价准备3200万元。借;资产减值损失 3200 贷:存货跌价准备 3200

②不存在标的资产的部分:其余2 000件产品因原材料原因停产,很可能于2 011年4月以后才恢复生产Z产品。故很可能违约,不执行合同违约金损失=6 000×4×50%×2/6 =4 000(万元),应确认预计负债4 000万元。借:营业外支出 4 000 贷:预计负债 4 000

【正确答案:C】

与甲公司合同因其不存在标的资产,故应确认预计负债。每件成本5. 52万元,每件售价4.8万元,执行合同损失=(5.52-4.8) ×1 000=720(万元).不执行合同违约金损失560万元,因此企业应选择违约,将退出合同支付的违约金损失并确认为一项预计负债。借:营业外支出 560 贷:预计负债 560

【正确答案:B】

甲公司应作为现金结算的股份支付进行会计处理,所以调整的是长期股权投资和应付职工薪酬,金额为240 000[(50-2)×1 000 ×10 ×1/2]元;

乙公司应作为权益结算的股份支付,所以调整的管理费用和资本公积金额为216 000[(50-2)×1 000×9×1/2]元。

【正确答案:C】

选项A,甲公司是以现金股票增值权进行结算,属于以现金结算的股份支付:选项D,乙公司没有结算义务,所以应将其作为以权益结算的股份支付。

【正确答案:A】

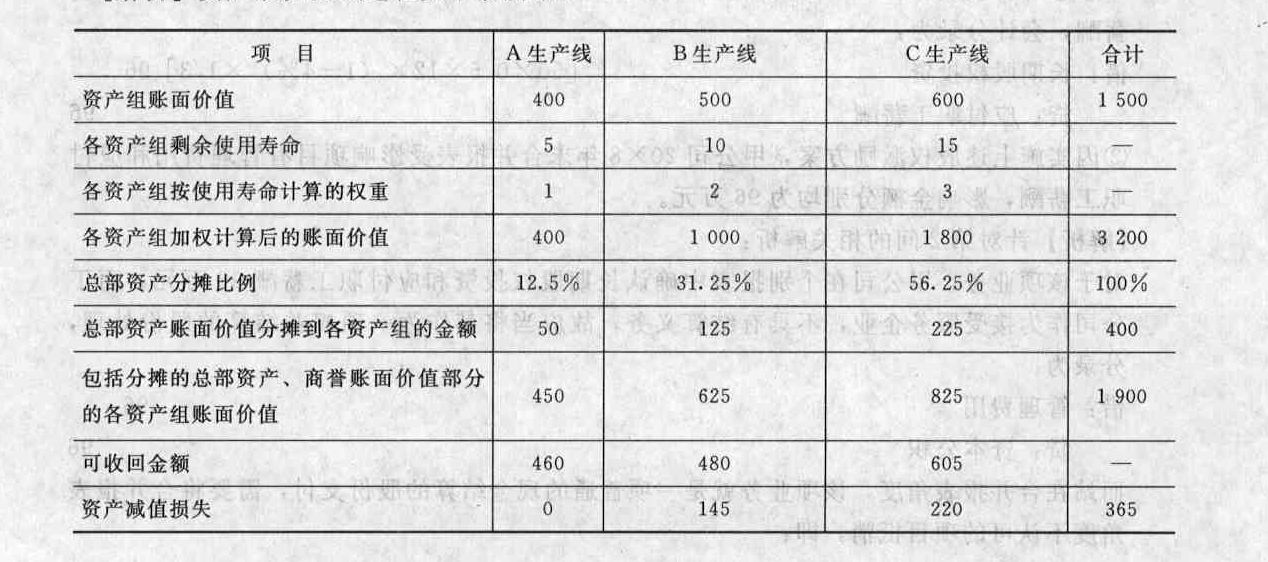

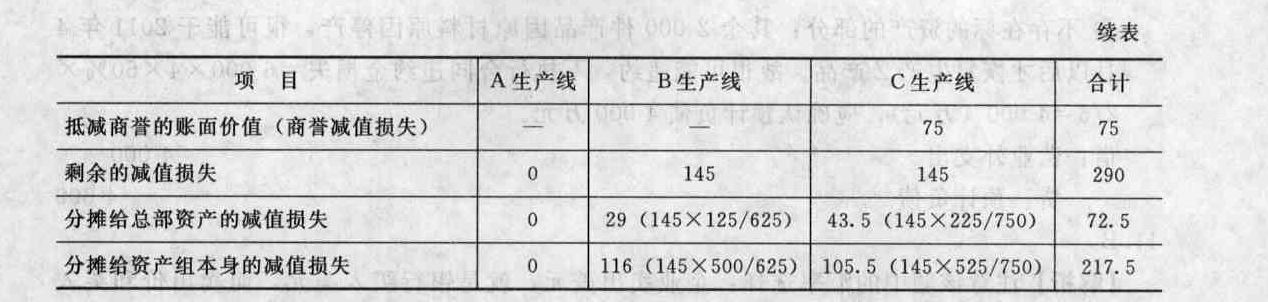

应确认的商誉减值损失的金额为75万元。

【正确答案:D】

资产减值测试过程如下表所示:

【正确答案:D】

对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上。

【正确答案:B】

取得该项股权投资时的处理对2011年度营业利润的影响=2 000-1 900-50=50(万元),而营业外收入属于利得,不影响营业利润。取得投资时的会计分录:借:长期股权投资 10 100 累计摊销 200 贷:无形资产 8 000 交易性金融资产 1 900 投资收益 100 营业外收入 300 借:管理费用 50 贷:银行存款 50 借:公允价值变动损益 200 贷:投资收益 200

亿题库—让考试变得更简单

已有600万用户下载

下载亿题库

下载亿题库