- 单选题

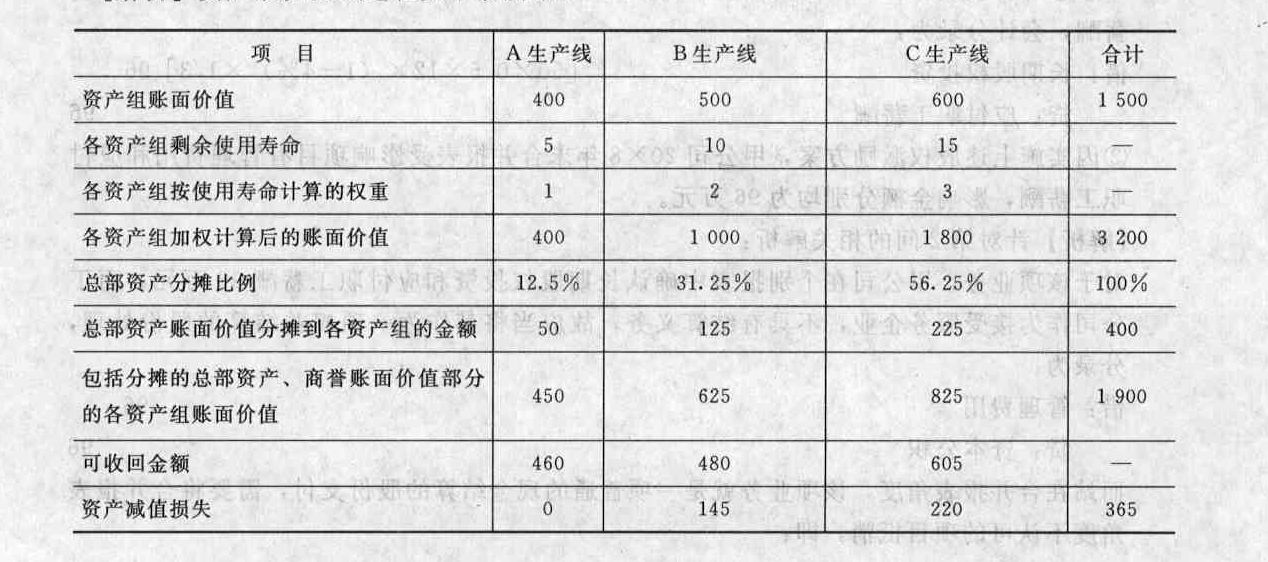

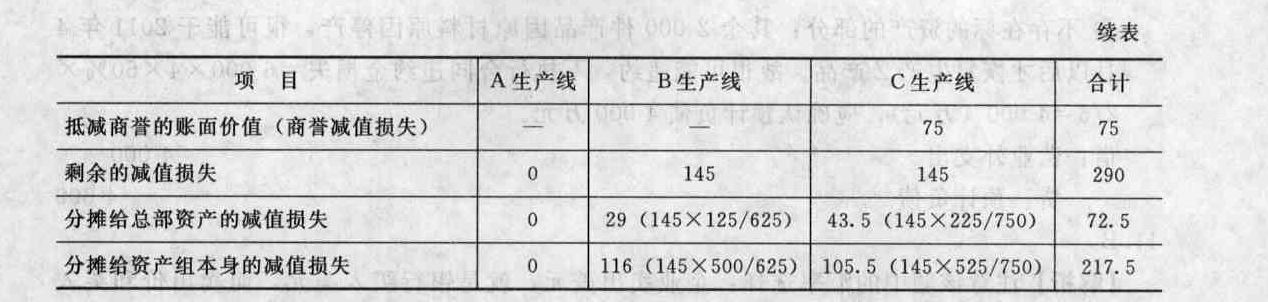

题干:甲股份有限公司拥有三条独立生产线(A、B、C生产线),被认定为三个资产组,相关资料如下:(1)总部资产为一栋办公大楼,2007年末总部资产和A、B、C三个资产组的账面价值分别为400万元、400万元、500万元和600万元(其中包括应分摊的商誉账面价值75万元),C生产线系一年前因吸收合并乙公司而取得,包括X设备和Y设备.X设备和Y设备的账面价值分别为125万元和400万元,使用寿命相同,均为15年,三条生产线的使用寿命分别为5年、10年和15年。(2)由于三条生产线所生产的产品市场竞争激烈,同类产品更为价廉物美,从而导致产品滞销,使三条生产线出现减值的迹象并于期末进行减值测试。在减值测试过程中,总部资产的账面价值可以在合理和一致的基础上分摊至各资产组,其分摊标准是以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为依据。(3)经减值测试计算确定的A、B、C三条生产线的预计未来现金流量现值分别为460万元、460万元和590万元,生产线C的公允价值减去处置费用后的净额为605万元,无法合理确定生产线A和B的公允价值减去处置费用后的净额。设备X的公允价值减去处置费用后的净额为130万元,无法合理确定设备X和Y的预计未来现金流量现值以及设备Y公允价值减去处置费用后的净额。

题目:总部资产应确认的减值损失的金额为()。 - A 、89万元

- B 、60万元

- C 、75万元

- D 、72.5万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

资产减值测试过程如下表所示:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 应确认的商誉减值损失的金额为()。

- A 、75万元

- B 、0

- C 、295万元

- D 、60万元

- 2 【单选题】A生产线应确认的资产减值损失金额为()。

- A 、100万元

- B 、80万元

- C 、20万元

- D 、120万元

- 3 【单选题】总部资产应分担的减值损失的金额为()。

- A 、100万元

- B 、80万元

- C 、20万元

- D 、120万元

- 4 【单选题】A生产线应确认的资产减值损失金额为()。

- A 、100万元

- B 、80万元

- C 、20万元

- D 、120万元

- 5 【单选题】总部资产应分担的减值损失金额为()。

- A 、100万元

- B 、80万元

- C 、20万元

- D 、120万元

- 6 【单选题】A公司冲减资产减值损失的金额是()万元。

- A 、0

- B 、85

- C 、100

- D 、15

- 7 【单选题】A公司应冲减资产减值损失的金额为()元。

- A 、11600

- B 、2000

- C 、1000

- D 、3000

- 8 【单选题】在已确认减值损失的金融资产价值恢复时,下列金融资产的减值损失不能通过损益转回的是( )。

- A 、应收款项的减值损失

- B 、持有至到期投资的减值损失

- C 、可供出售权益工具投资的减值损失

- D 、贷款的减值损失

- 9 【多选题】对某一资产组减值损失的金额需要( )。

- A 、抵减分摊至该资产组中商誉的账面价值

- B 、根据该资产组中的商誉以及其他各项资产所占比重,直接进行分摊

- C 、在企业所有资产中进行分摊

- D 、根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值

- 10 【单选题】A生产线应确认的资产减值损失金额为()。

- A 、100万元

- B 、80万元

- C 、20万元

- D 、120万元

热门试题换一换

- 2010年末可供出售金融资产的摊余成本是()。

- 国务院国有资产监督管理委员会,根据国务院的授权,代表国务院对国家出资企业履行出资人职责,该职责包括( )。

- 失效模式影响及危害度分析法,是一种BOT-TOM-UP分析方法,可用来分析、审查系统的潜在故障模式。下列属于失效模式影响及危害度分析法特点的有()。

- 如存在具有支配性影响的关联方,下列情况中,可能表明存在由于舞弊导致的特别风险的有( )。

- 关于资源税纳税地点的说法,正确的是()。

- C公司能否以“买卖不破租赁”为由拒绝E公司腾退房屋的要求?并说明理由。

- 甲公司记账本位币为人民币,2×17年12月31日,以1000万美元(与公允价值相等)购入乙公司债券,该债券剩余五年到期,合同面值为1250万美元,票面年利率为4.72%,购入时实际年利率为10%,每年12月31日收到利息,甲公司将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。2×17年12月31日至2×18年12月31日,甲公司该债券投资自初始确认后信用风险未显著增加,每年年末按该金融工具未来12个月的预期信用损失的金额计量其损失准备余额分别为50万美元和40万美元。2×18年12月31日该债券投资公允价值为1060万美元。有关汇率如下:(1)2×17年12月31日,1美元=6.4元人民币;(2)2×18年12月31日,1美元=6.6元人民币;假定每期确认以记账本位币反映的利息收入时按期末即期汇率折算,不考虑其他因素。甲公司下列会计处理表述中,正确的有()。

- 下列关于股利分配理论的说法中,正确的是( )。

- 请计算张先生2019年可以扣除的专项附加扣除。

亿题库—让考试变得更简单

已有600万用户下载

w17K4