下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:09

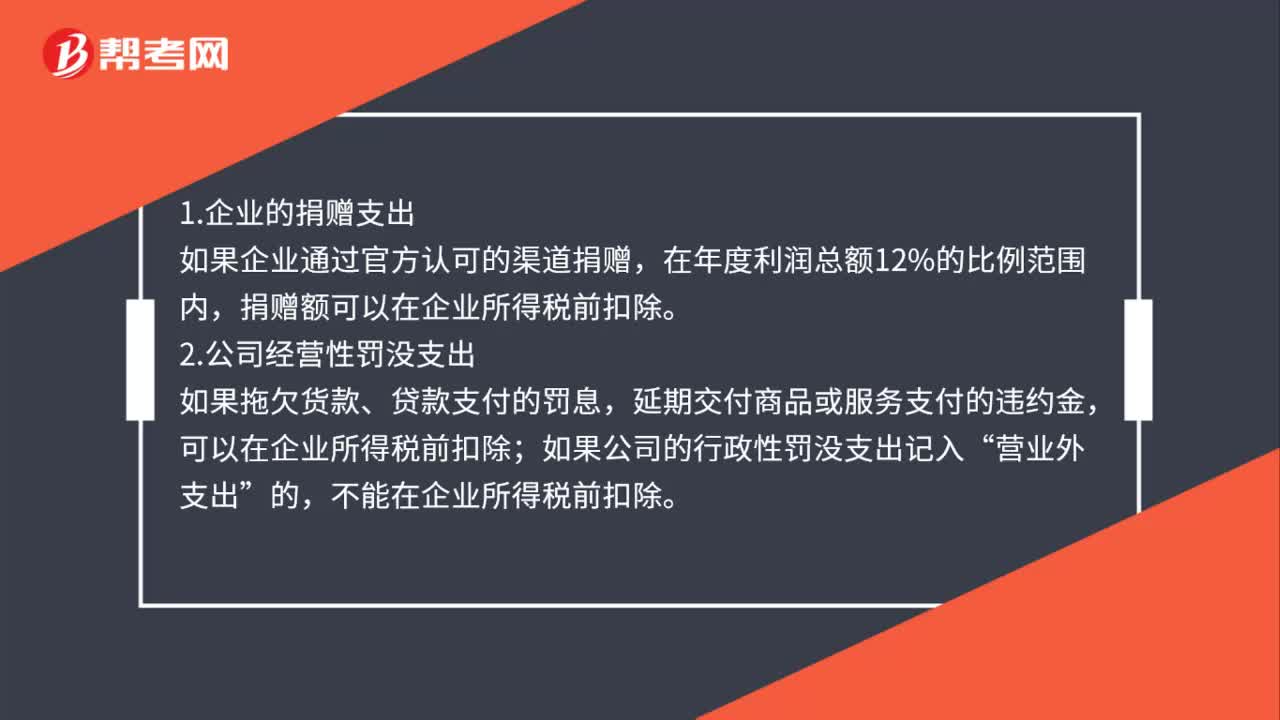

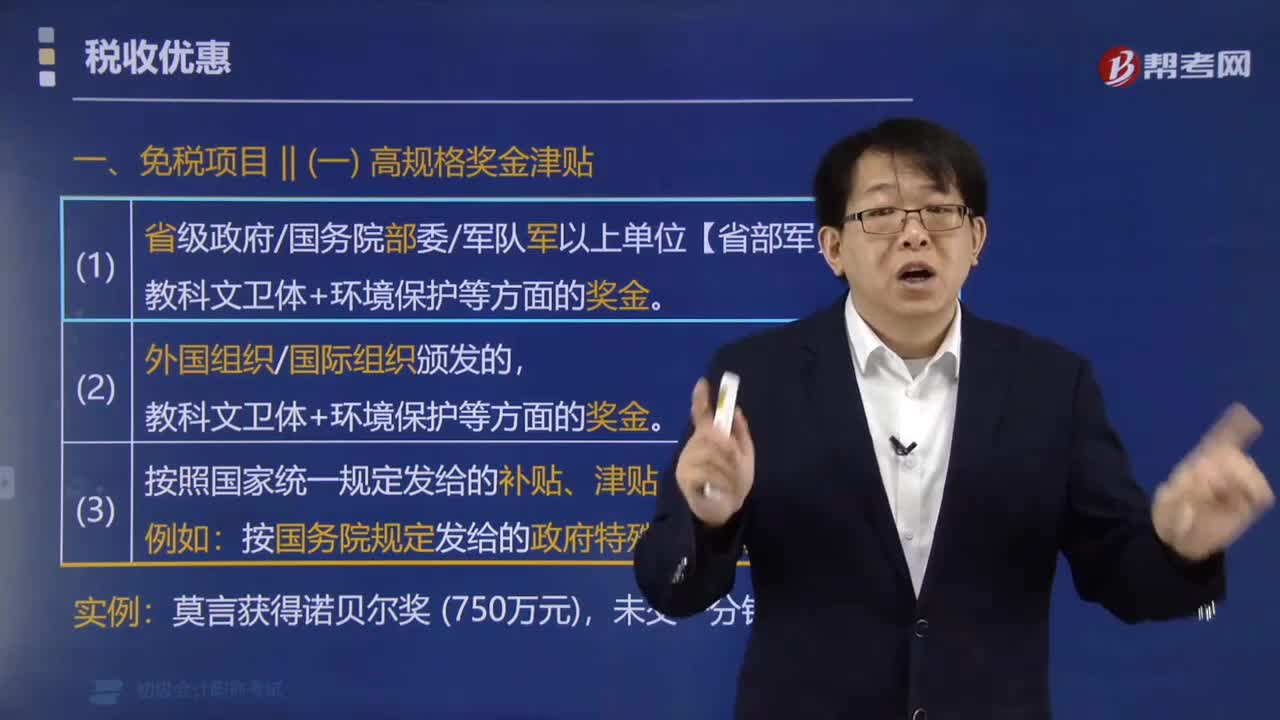

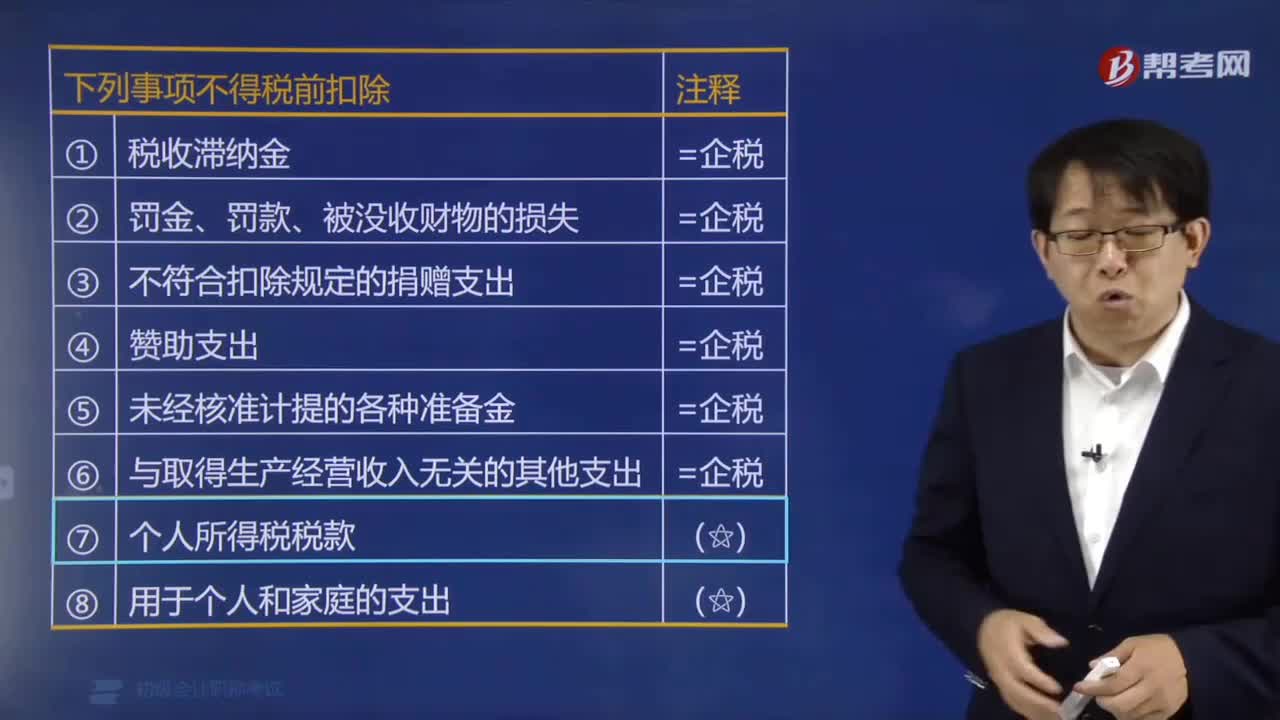

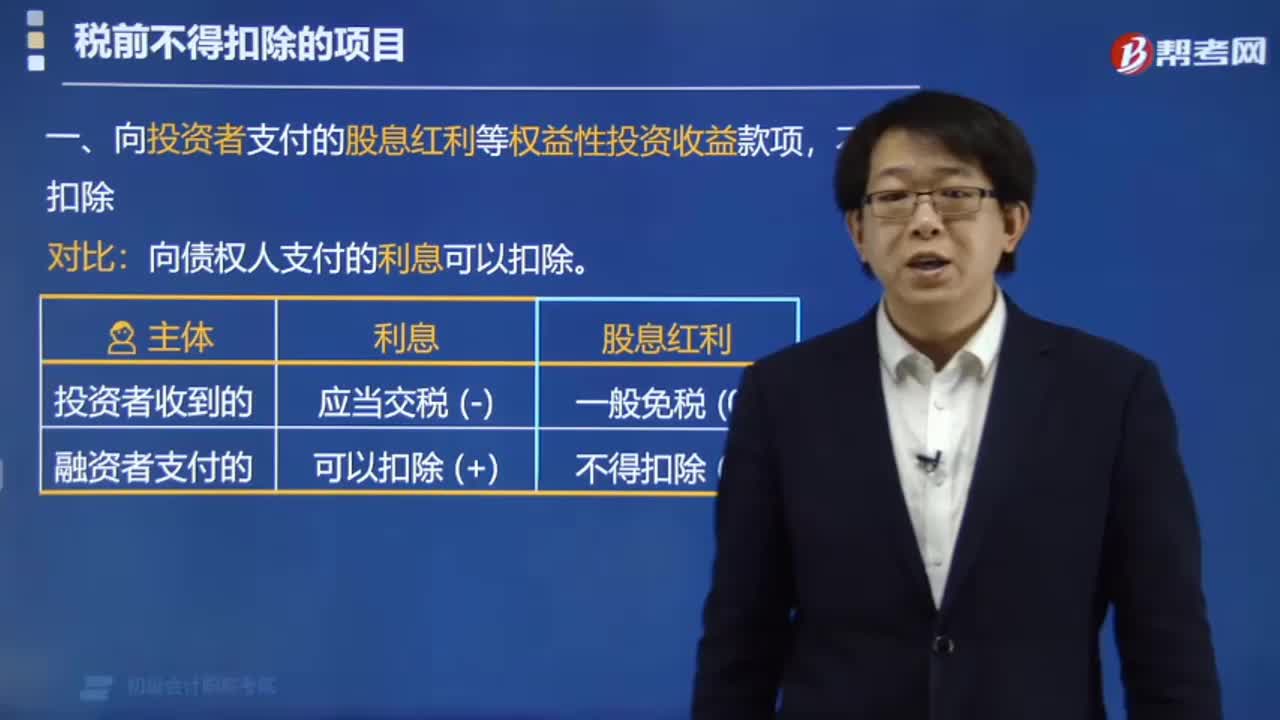

07:09企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

04:23

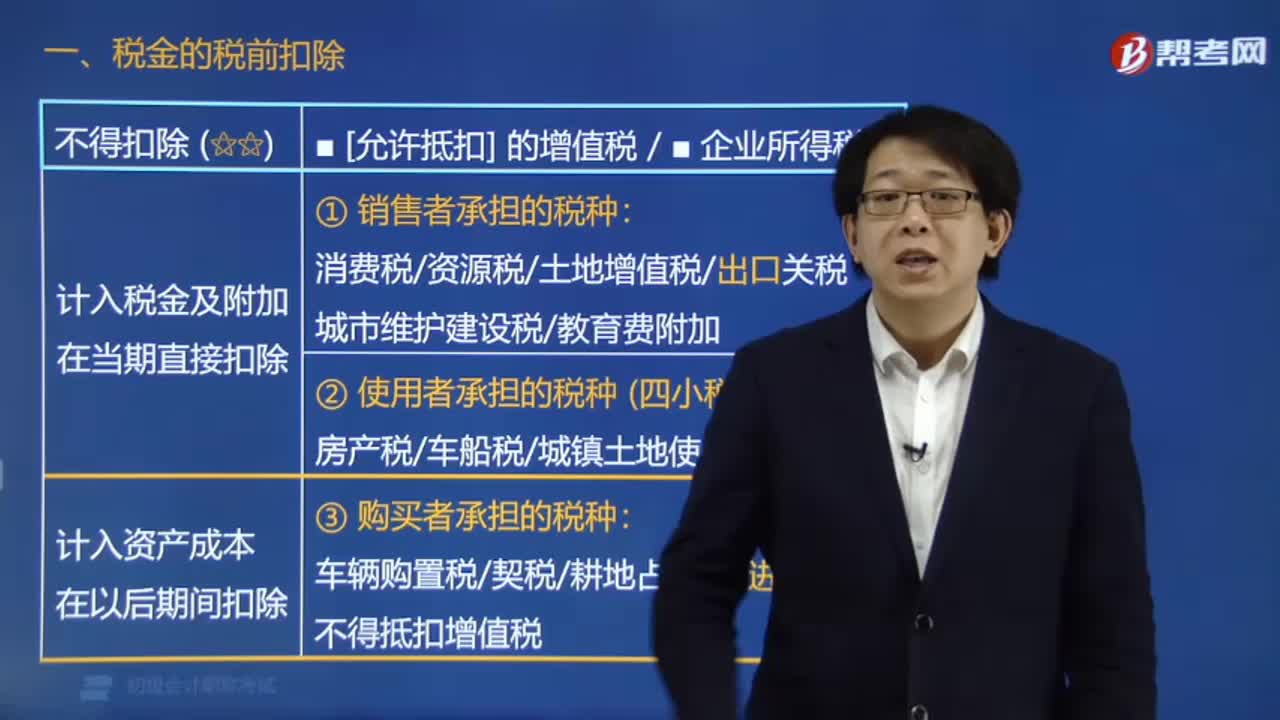

04:23税金的税前扣除包括哪些情形?:税金的税前扣除包括哪些情形?税金的税前扣除情形有:(1)增值税(不得抵扣计入成本等的除外)。消费税、资源税、土地增值税、出口关税、城市维护建设税、教育费附加。房产税、车船税、城镇土地使用税、印花税:车辆购置税、契税、耕地占用税、进口关税、不得抵扣增值税。在计算企业所得税应纳税所得额时不得扣除的是( ),D.允许抵扣的增值税,【解析】增值税和企业所得税不得扣除。计入税金及附加在当期扣除的有( )

04:45

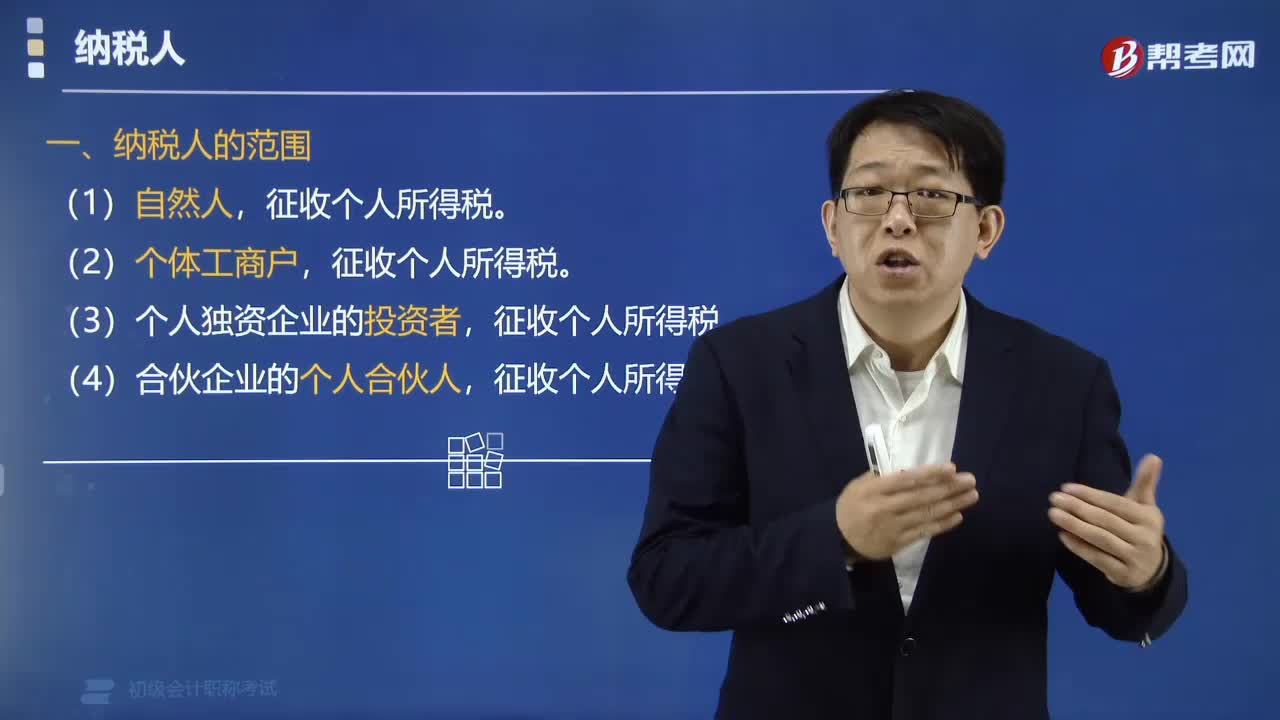

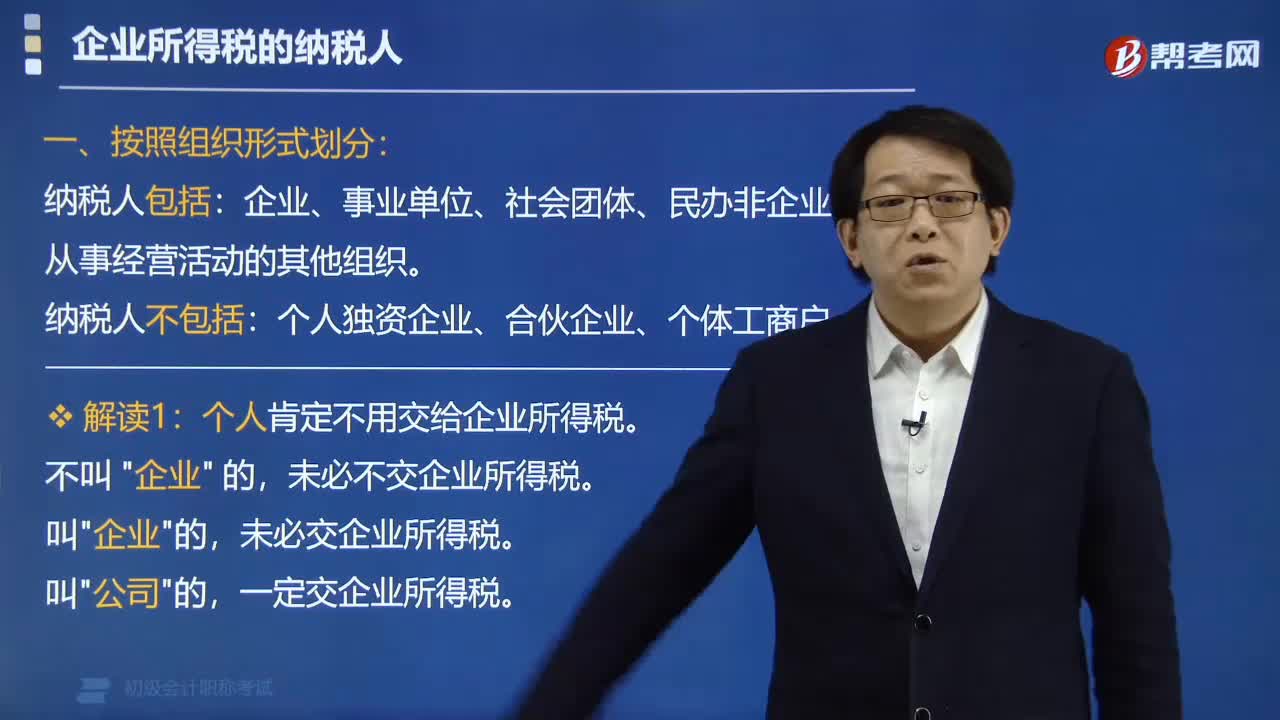

04:45企业所得税的纳税人包括哪些?:企业所得税的纳税人包括哪些?企业、事业单位、社会团体、民办非企业单位、从事经营活动的其他组织。纳税人不包括:个人独资企业、合伙企业、个体工商户。个人肯定不用交给企业所得税。未必不交企业所得税。企业”未必交企业所得税。一定交企业所得税。企业所得税其实是“个人独资企业和合伙企业不具有法人资格。不缴纳企业所得税,由其投资人或合伙人来缴纳所得税,【例题·单选题】根据企业所得税法律制度的规定。

01:51

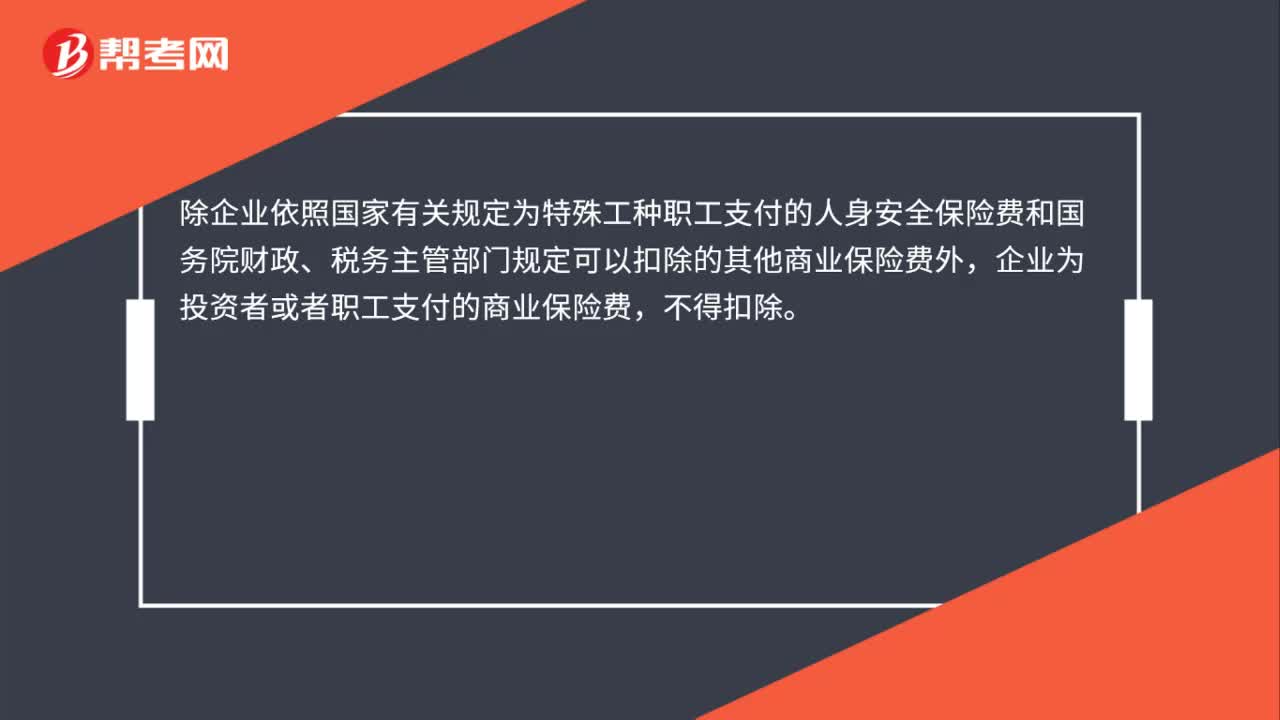

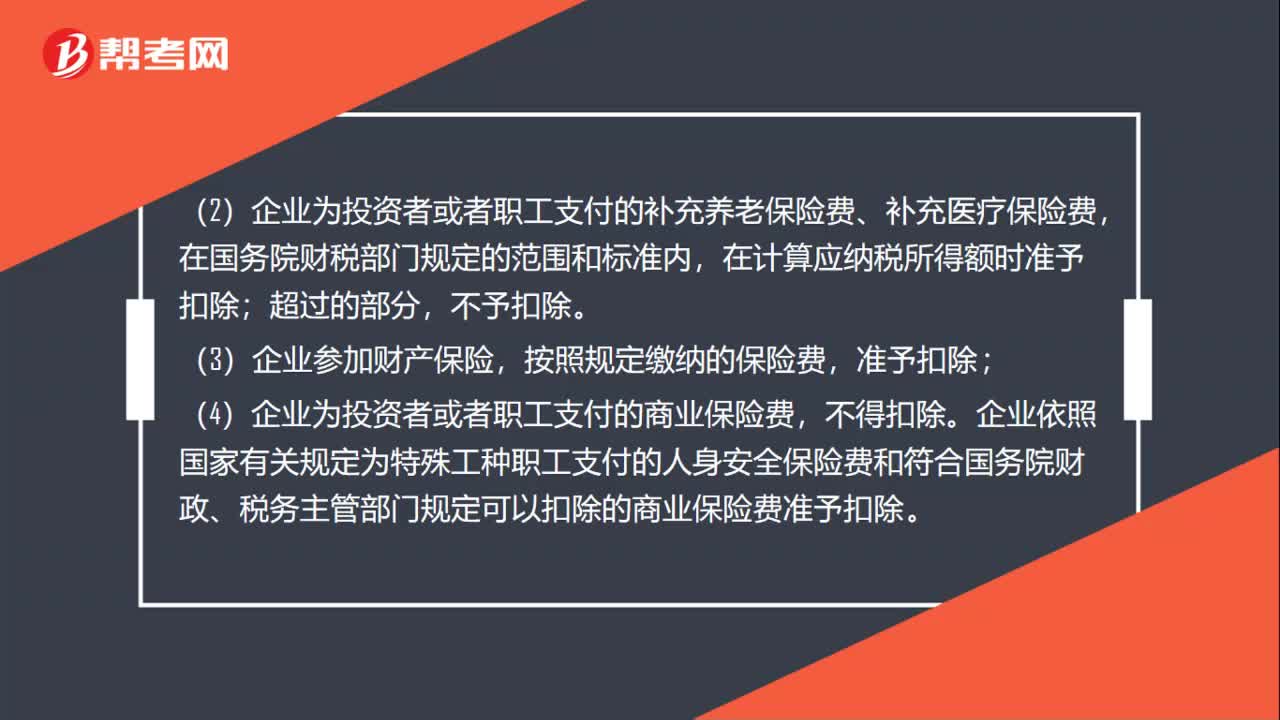

01:51企业所得税税前扣除的有哪些?:企业所得税税前扣除有:是指企业按照有关规定实际发放的工资薪金总额。(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在计算应纳税所得额时准予扣除,按照规定缴纳的保险费;(4)企业为投资者或者职工支付的商业保险费。不得扣除。企业依照国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规定可以扣除的商业保险费准予扣除。

00:27

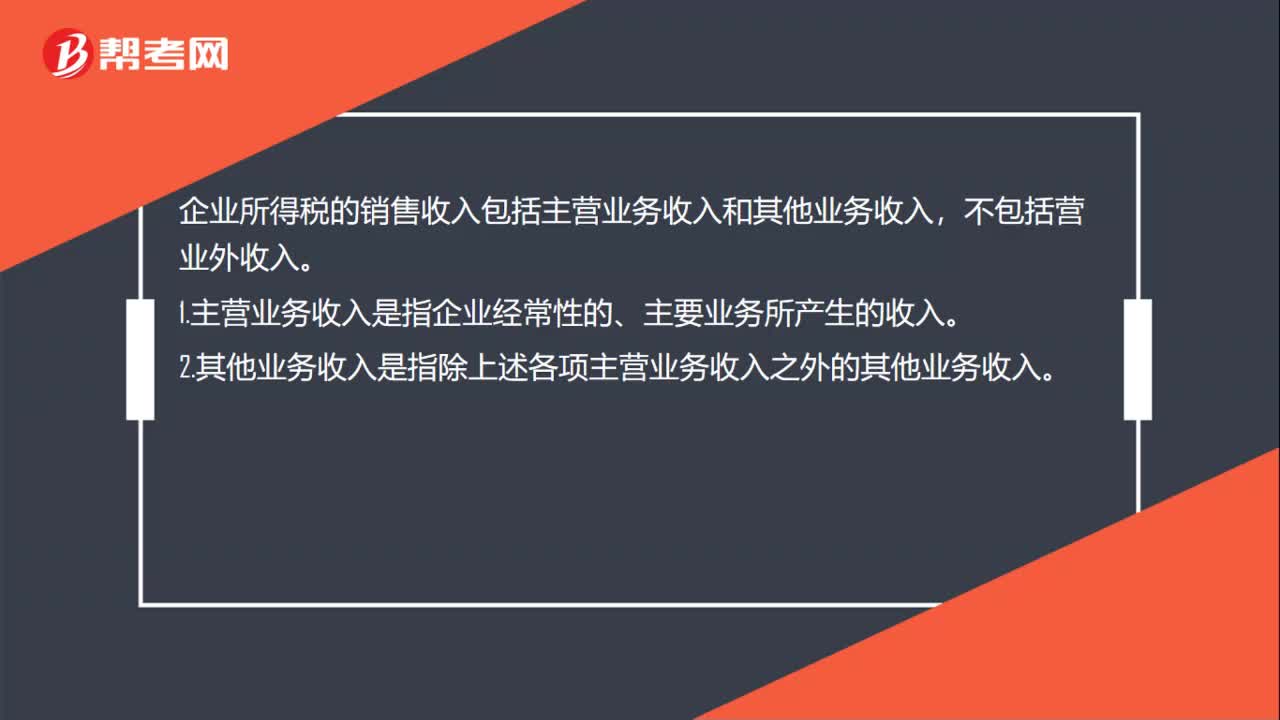

00:27企业所得税的销售收入包括哪些?:企业所得税的销售收入包括哪些?企业所得税的销售收入包括主营业务收入和其他业务收入,不包括营业外收入。1.主营业务收入是指企业经常性的、主要业务所产生的收入。2.其他业务收入是指除上述各项主营业务收入之外的其他业务收入。

00:52

00:52企业为员工负担的个人所得税能否税前扣除?:企业为员工负担的个人所得税能否税前扣除?《国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》(国家税务总局公告2011年第28号)第四条规定:雇主为雇员负担的个人所得税款“应属于个人工资薪金的一部分,凡单独作为企业管理费列支的。在计算企业所得税时不得税前扣除,企业承担员工工资的个税”通过,属于工资薪金的一部分”可以从税前扣除,未通过,应付职工薪酬;科目核算“

01:12

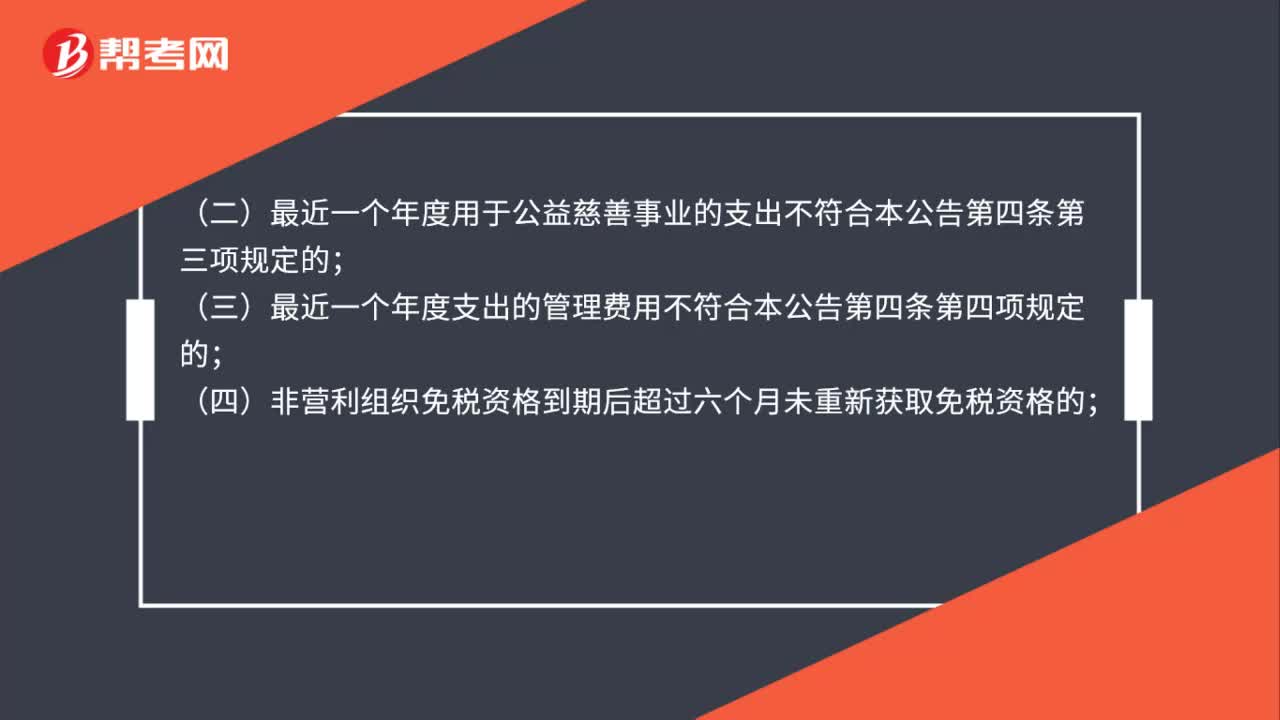

01:12公益性捐赠税前扣除资格不包括哪些?:公益性捐赠税前扣除资格不包括哪些?根据《关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)规定,应当取消其公益性捐赠税前扣除资格:(一)未按本公告规定时间和要求向登记管理机关报送专项信息报告的;(二)最近一个年度用于公益慈善事业的支出不符合本公告第四条第三项规定的;(三)最近一个年度支出的管理费用不符合本公告第四条第四项规定的;

01:02

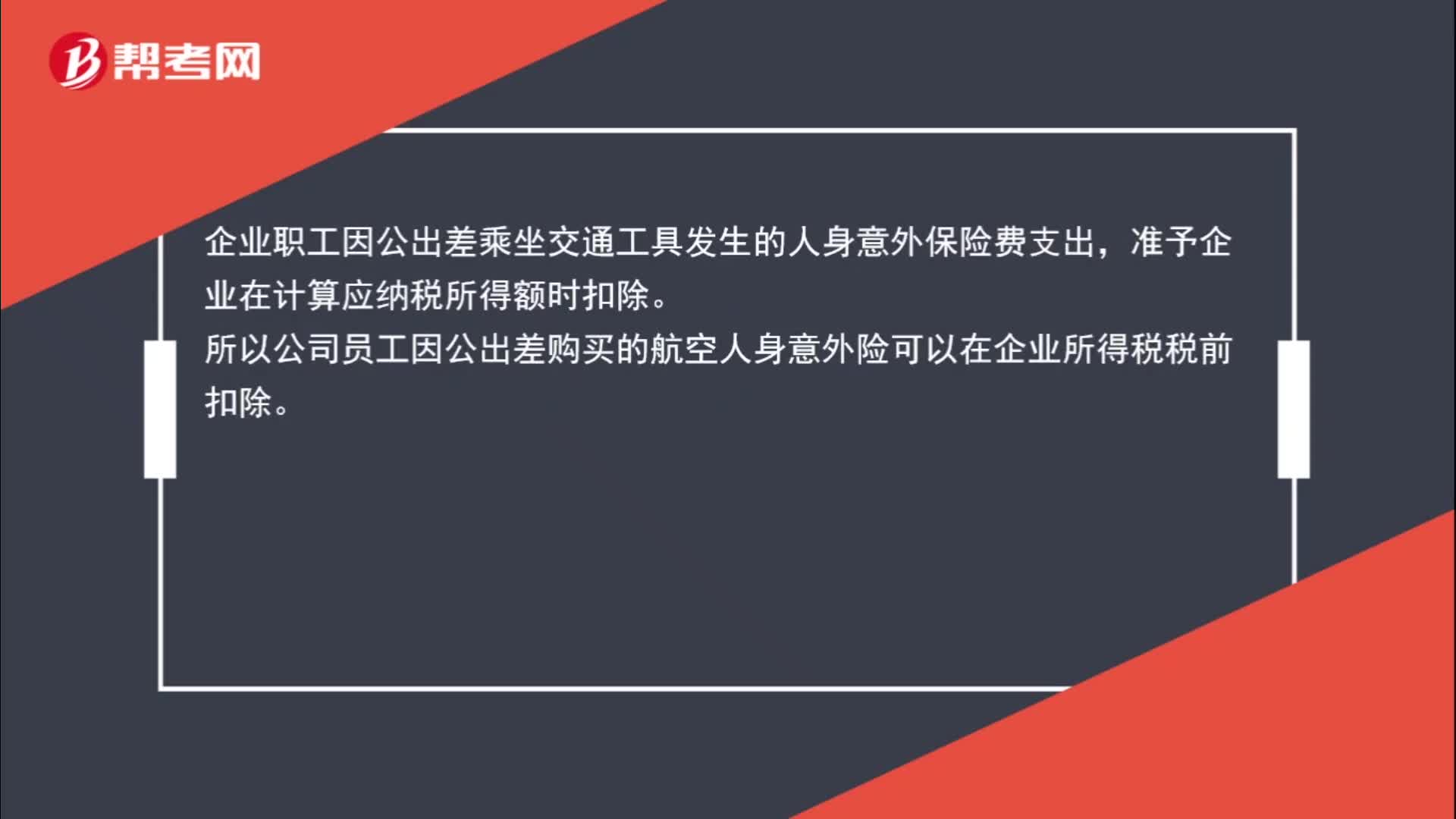

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

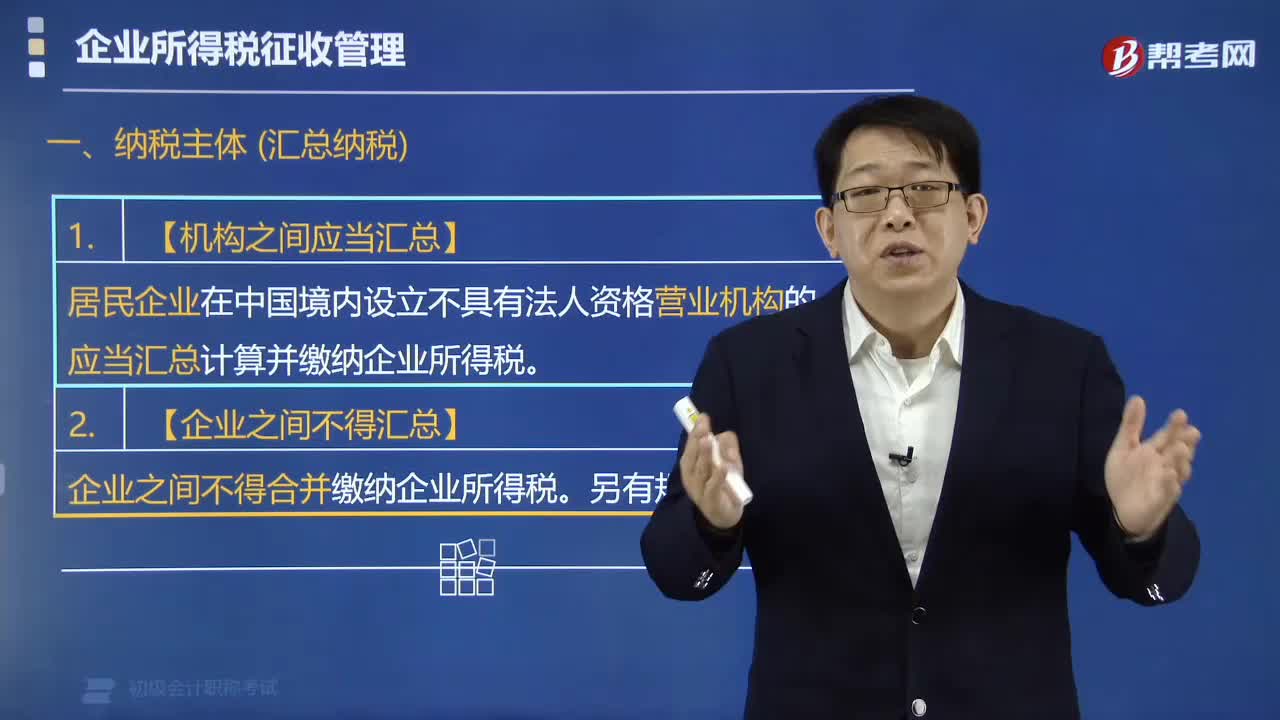

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

08:55

08:55企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日