下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:23

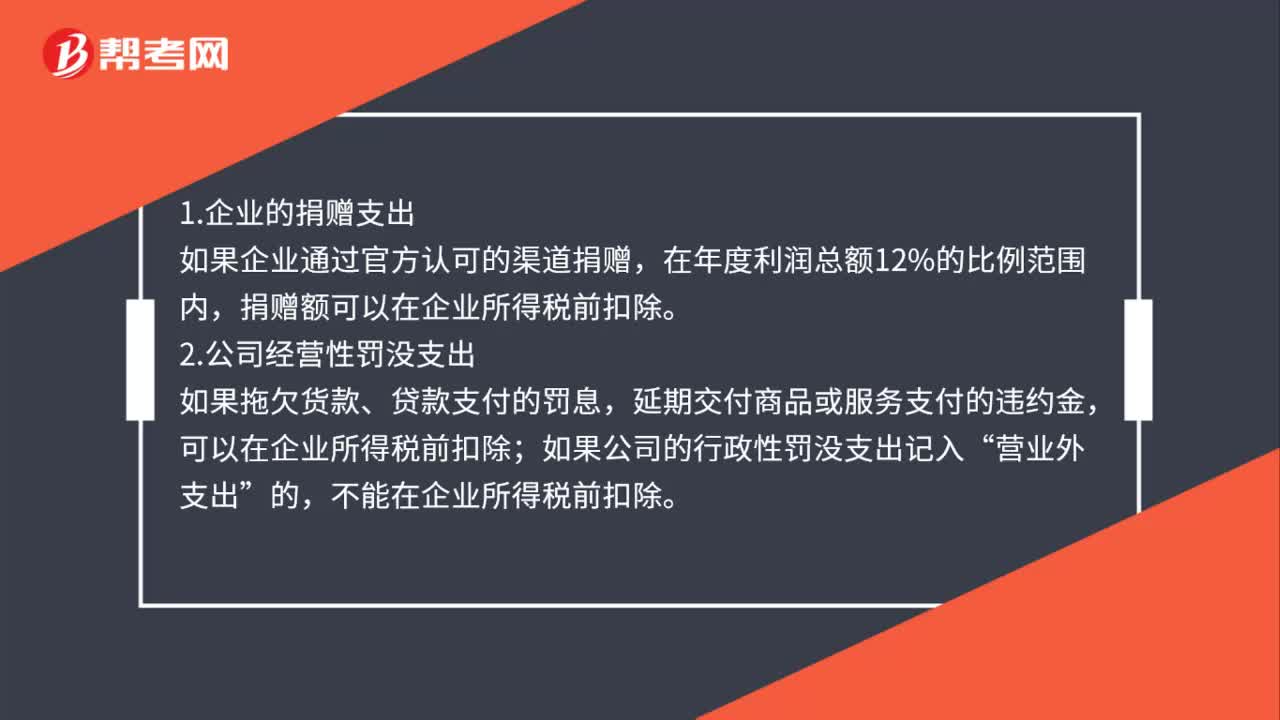

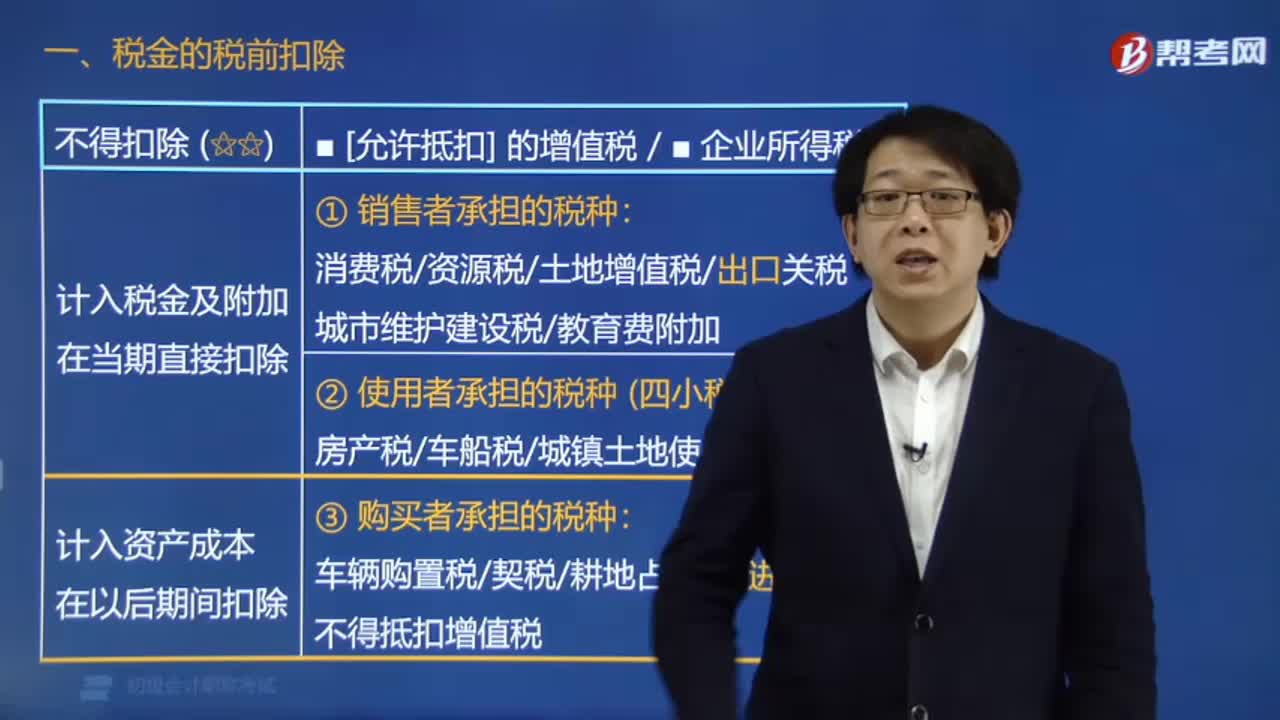

04:23税金的税前扣除包括哪些情形?:税金的税前扣除包括哪些情形?税金的税前扣除情形有:(1)增值税(不得抵扣计入成本等的除外)。消费税、资源税、土地增值税、出口关税、城市维护建设税、教育费附加。房产税、车船税、城镇土地使用税、印花税:车辆购置税、契税、耕地占用税、进口关税、不得抵扣增值税。在计算企业所得税应纳税所得额时不得扣除的是( ),D.允许抵扣的增值税,【解析】增值税和企业所得税不得扣除。计入税金及附加在当期扣除的有( )

01:51

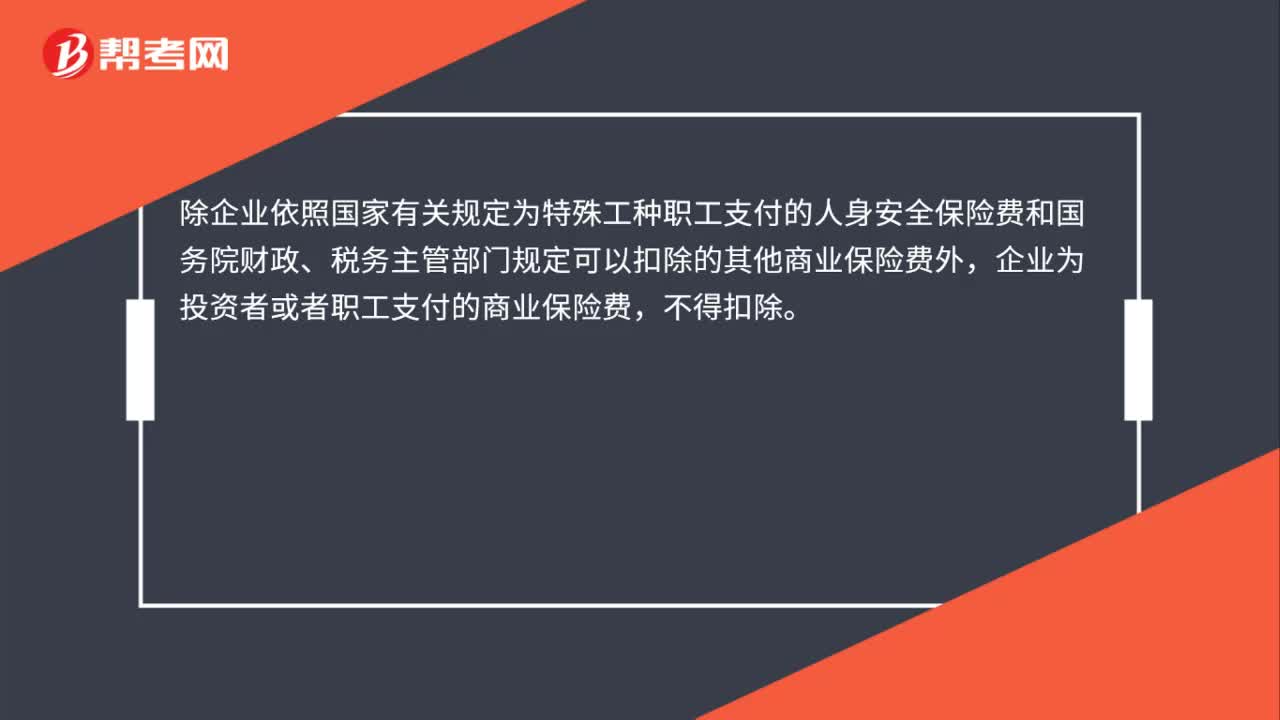

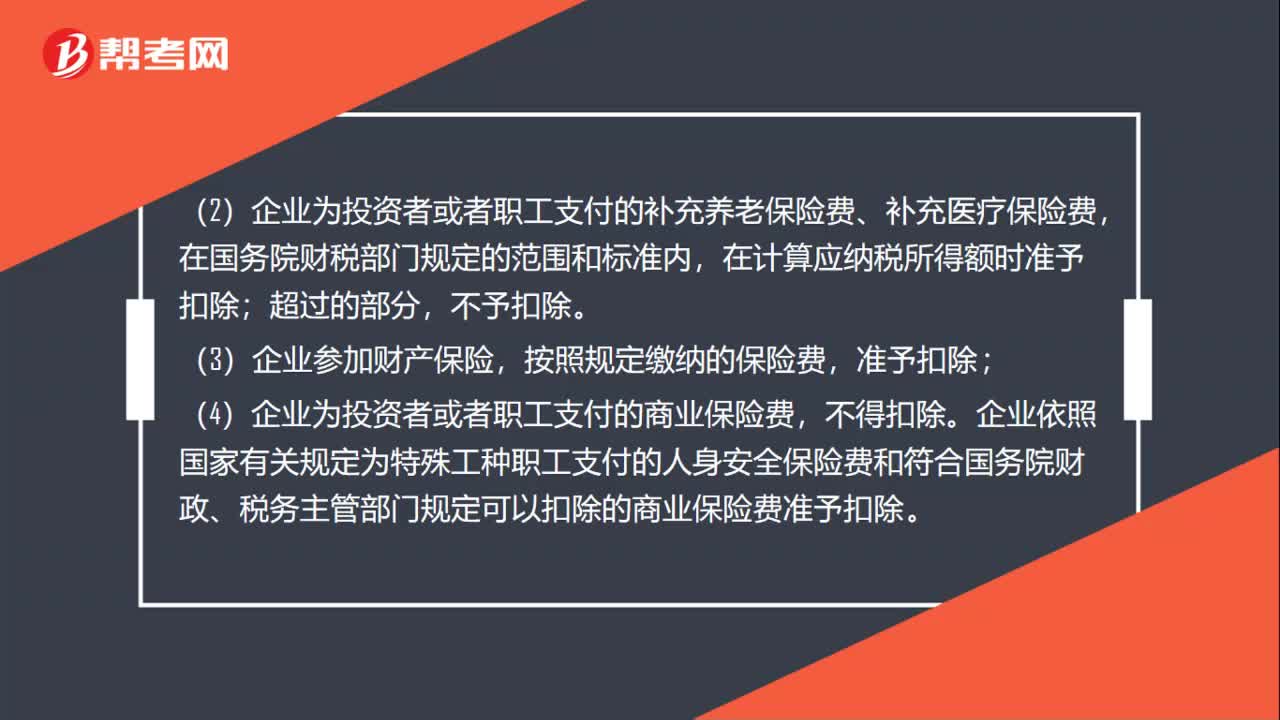

01:51企业所得税税前扣除的有哪些?:企业所得税税前扣除有:是指企业按照有关规定实际发放的工资薪金总额。(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在计算应纳税所得额时准予扣除,按照规定缴纳的保险费;(4)企业为投资者或者职工支付的商业保险费。不得扣除。企业依照国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规定可以扣除的商业保险费准予扣除。

00:27

00:27企业哪些支出可以结转以后年度税前扣除?:企业哪些支出可以结转以后年度税前扣除?(1)职工教育经费支出;(2)广告费和业务宣传费;(3)公益性捐赠支出;(4)专用设备投资应纳税额抵免;(5)创业投资抵扣应纳税所得额;(6)保险企业手续费及佣金支出。

00:52

00:52企业为员工负担的个人所得税能否税前扣除?:企业为员工负担的个人所得税能否税前扣除?《国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》(国家税务总局公告2011年第28号)第四条规定:雇主为雇员负担的个人所得税款“应属于个人工资薪金的一部分,凡单独作为企业管理费列支的。在计算企业所得税时不得税前扣除,企业承担员工工资的个税”通过,属于工资薪金的一部分”可以从税前扣除,未通过,应付职工薪酬;科目核算“

01:18

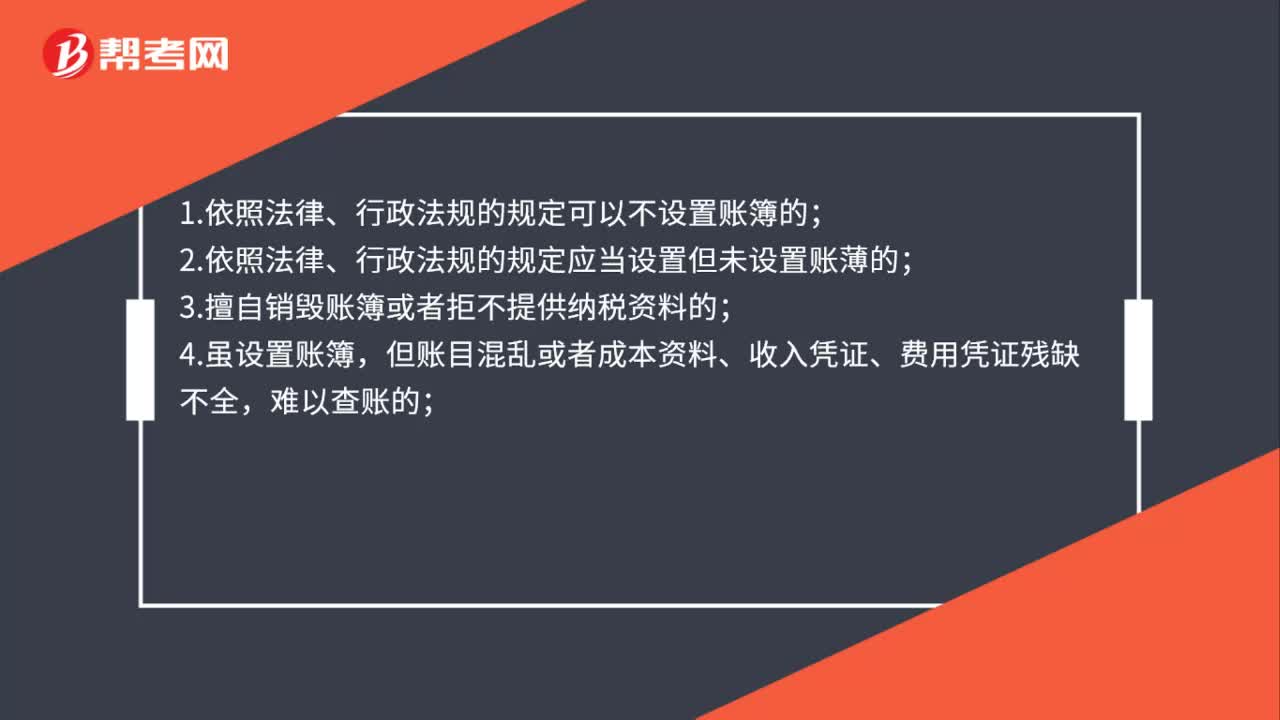

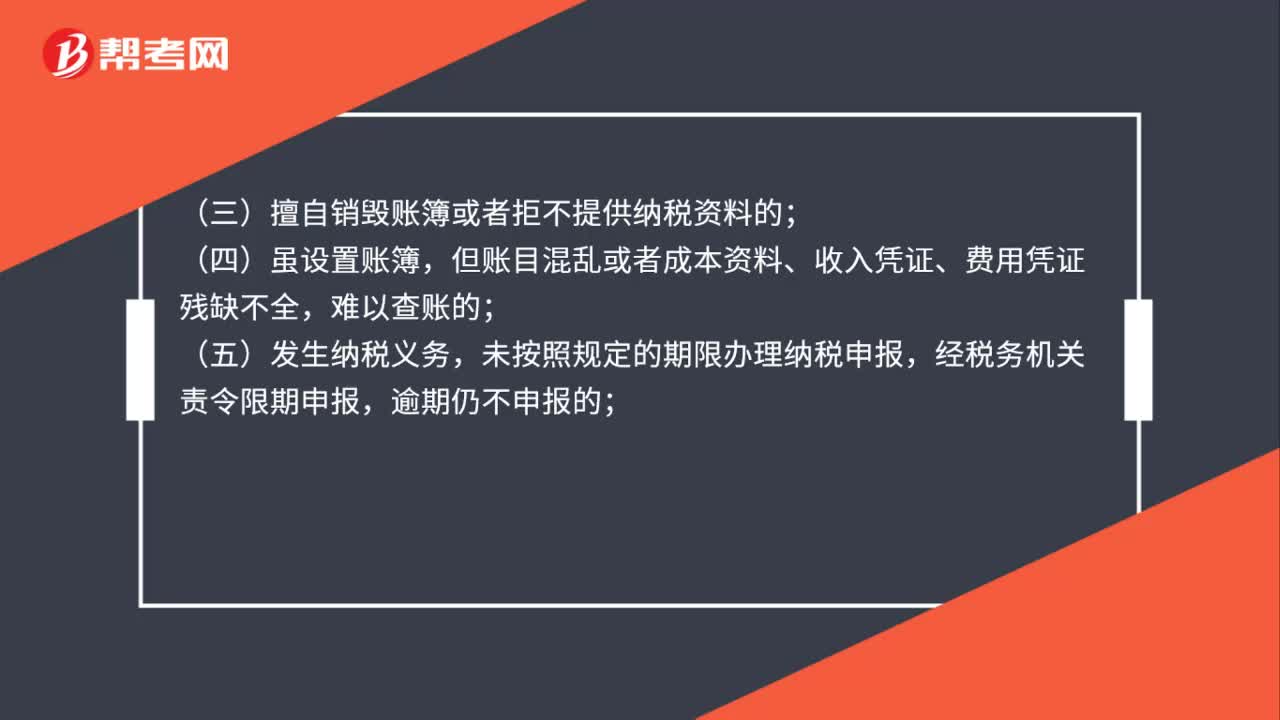

01:18哪些企业可以核定征收企业所得税?:哪些企业可以核定征收企业所得税?《国家税务总局关于印发企业所得税核定征收办法(试行)的通知》(国税发〔2008〕30号)规定:核定征收企业所得税:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置但未设置账薄的;(三)擅自销毁账簿或者拒不提供纳税资料的;但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,未按照规定的期限办理纳税申报,经税务机关责令限期申报。

01:18

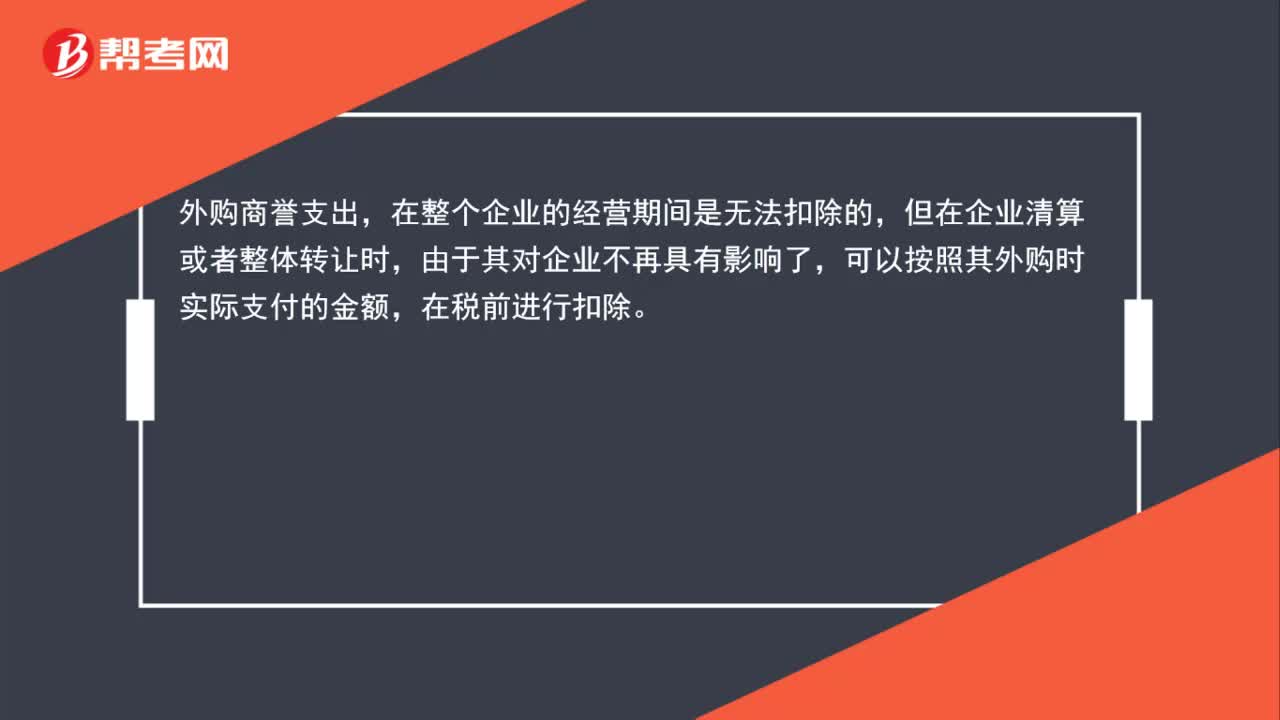

01:18为什么自创商誉不得扣除,外购商誉可以在税前扣除?:为什么自创商誉不得扣除,外购商誉可以在税前扣除?自创商誉支出,在任何时候都是不能税前扣除的,因为其价值是无法具体衡量的。外购商誉支出,在整个企业的经营期间是无法扣除的,但在企业清算或者整体转让时,由于其对企业不再具有影响了,可以按照其外购时实际支付的金额,在税前进行扣除。

00:52

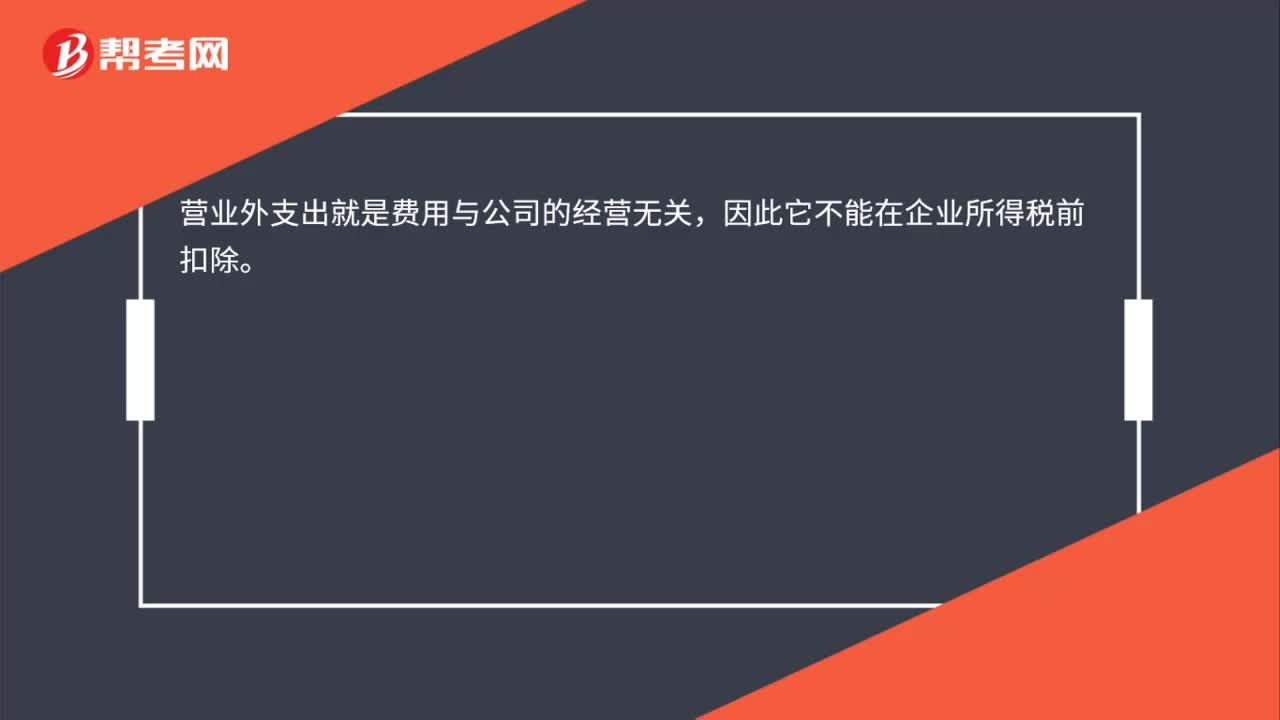

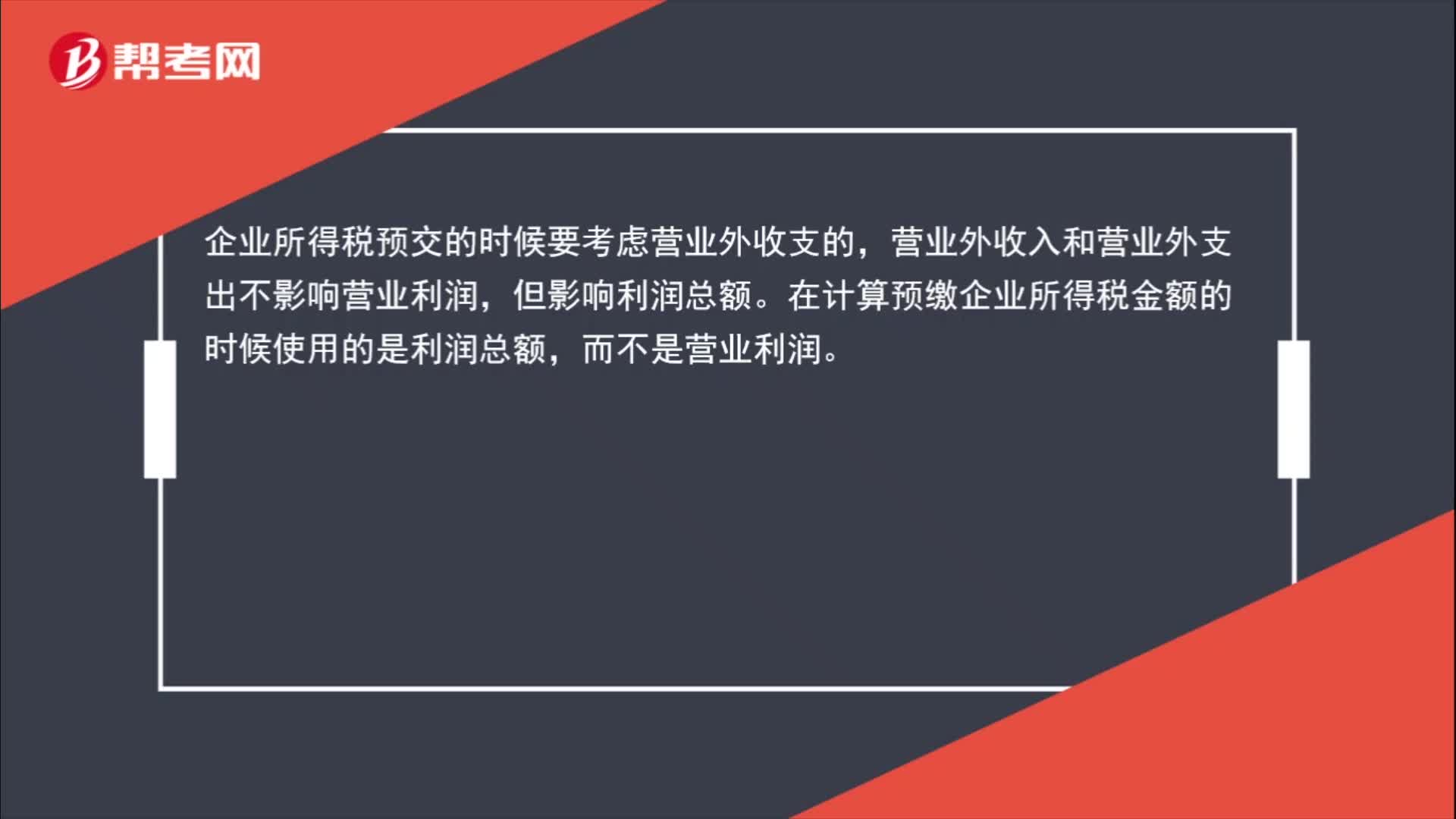

00:52企业所得税预交时要考虑营业外收支吗?:企业所得税预交时要考虑营业外收支吗?企业所得税预交的时候要考虑营业外收支。营业外收入和营业外支出不影响营业利润,但影响利润总额。在计算预缴企业所得税金额的时候使用的是利润总额,而不是营业利润。

03:23

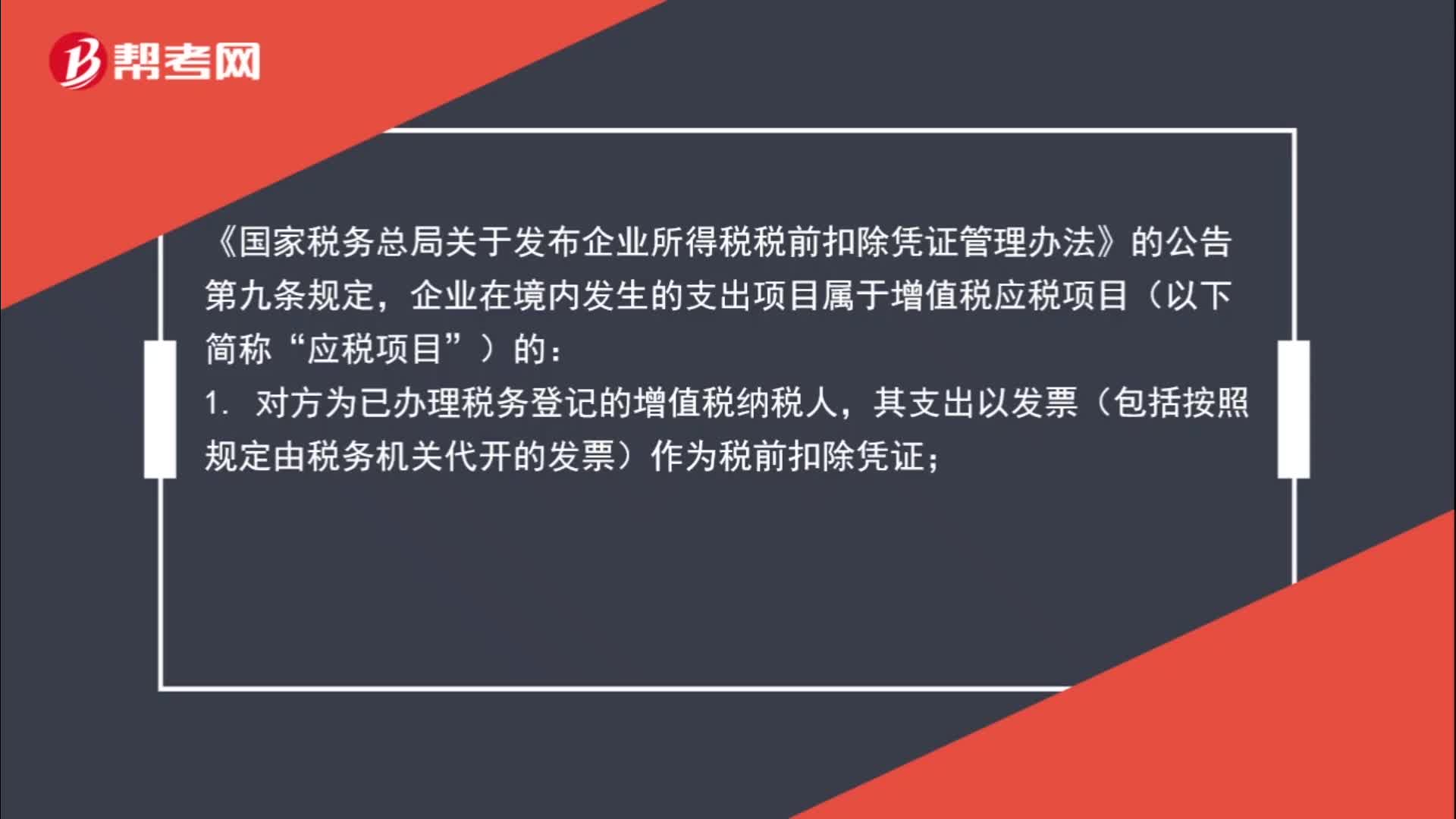

03:23零星支出什么时候可以税前扣除?:《国家税务总局关于发布企业所得税税前扣除凭证管理办法》的公告第九条规定,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

01:02

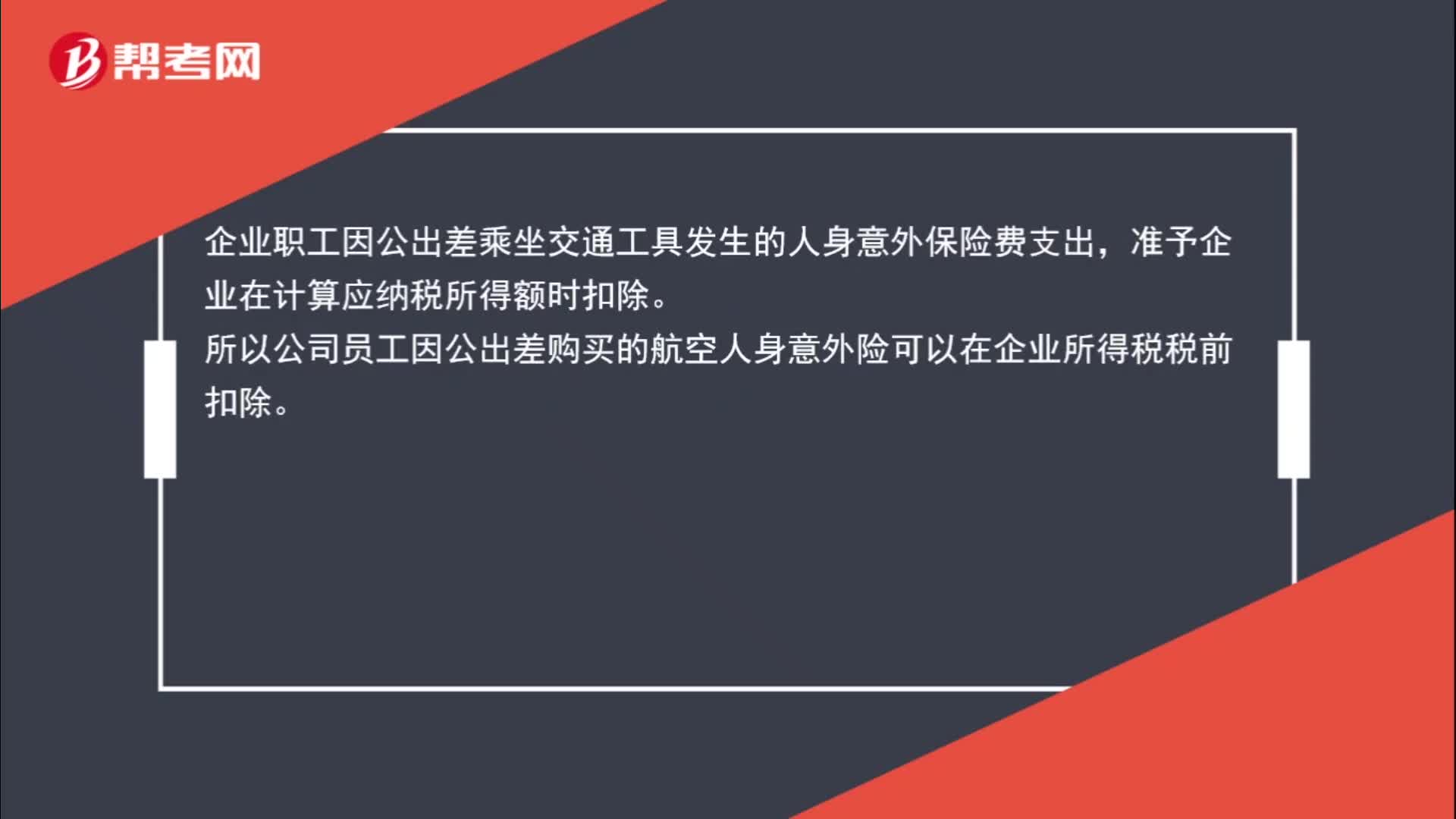

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

08:55

08:55企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日