下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:23

03:23零星支出什么时候可以税前扣除?:《国家税务总局关于发布企业所得税税前扣除凭证管理办法》的公告第九条规定,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

01:02

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

02:05

02:05固定资产多少可以一次性税前扣除?:固定资产多少可以一次性税前扣除?根据财税〔2018〕54号文件《关于设备器具扣除有关企业所得税政策的通知》,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

00:56

00:56企业之间的管理费为什么不能扣除?:企业之间的管理费为什么不能扣除?企业之间支付的管理费一般是指母子公司之间的管理费用。如果企业之间没有提供服务,而是母公司以提取管理费的形式向子公司收取,因为该项管理费与子公司的生产经营无关,因此子公司支付的管理费不得税前扣除。

00:38

00:38应收账款入账金额是否扣除商业折扣?:应收账款入账金额是否扣除商业折扣?涉及到商业折扣问题,应收账款要按扣除商业折扣后的净额入账。应收账款还应包括价款和税款。

00:55

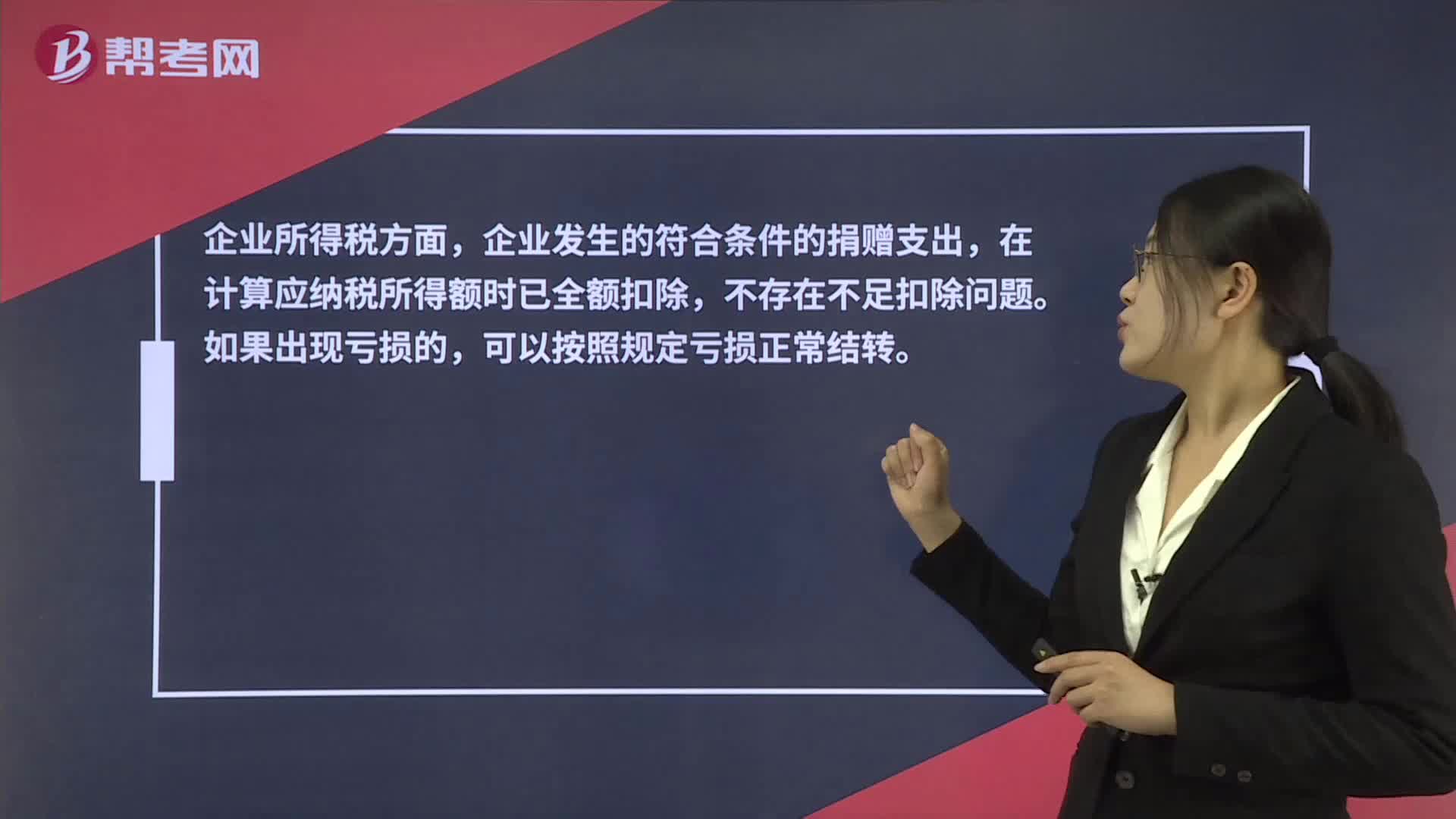

00:55关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?:关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

01:36

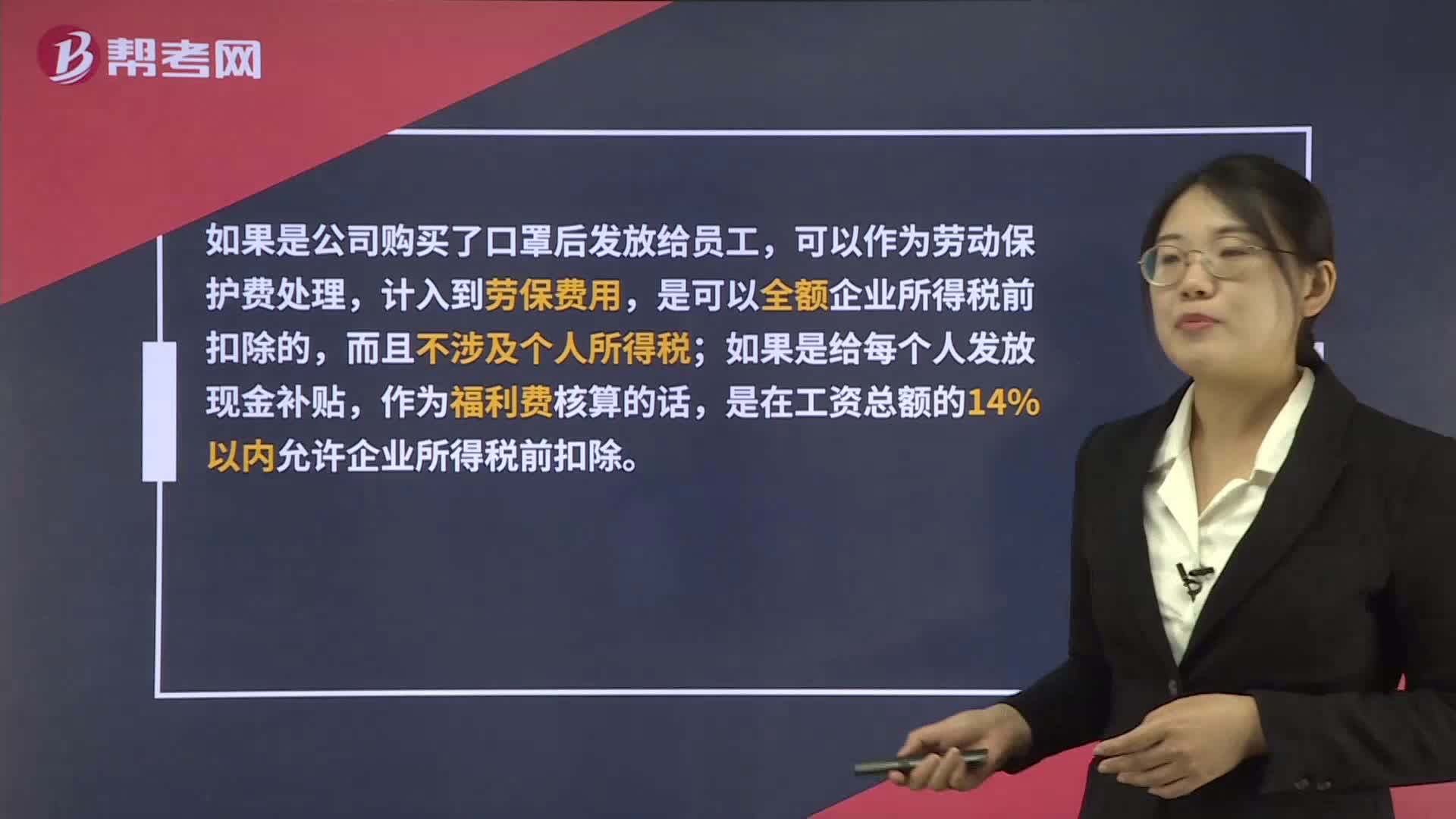

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

00:44

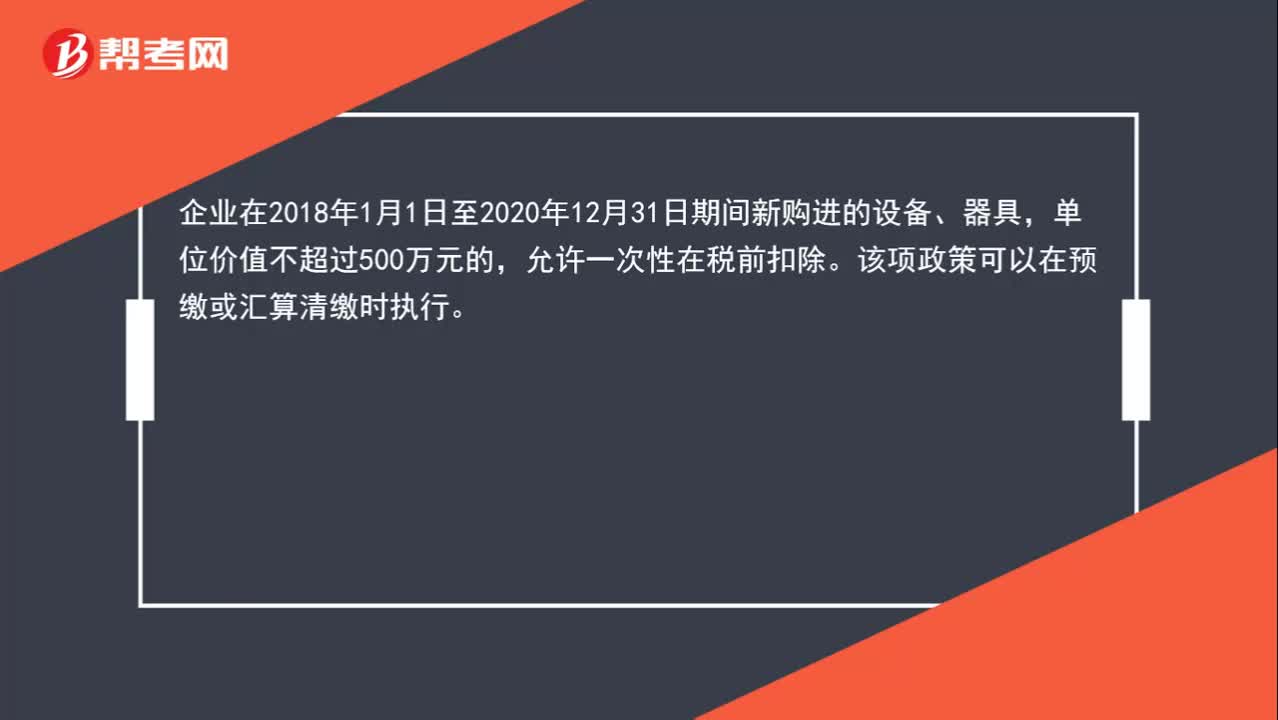

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

00:54

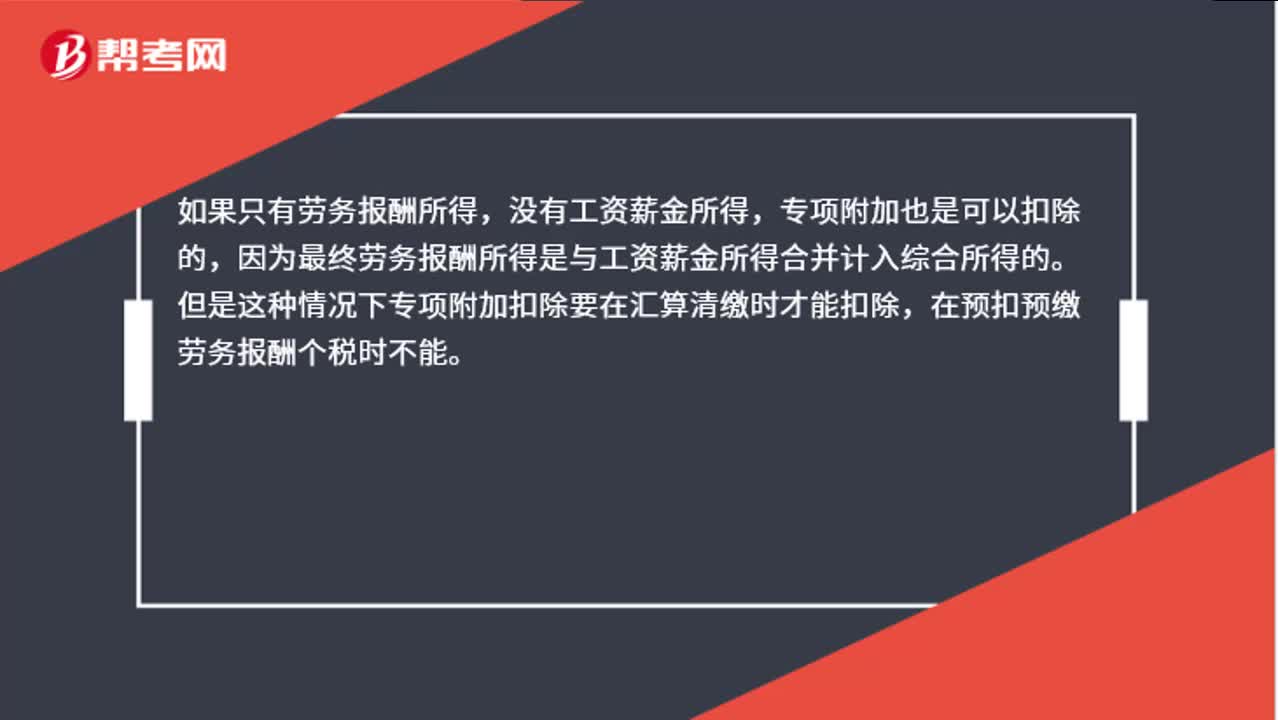

00:54劳务报酬所得可享受专项附加扣除政策吗?:劳务报酬所得可享受专项附加扣除政策吗?如果只有劳务报酬所得,没有工资薪金所得,专项附加也是可以扣除的,因为最终劳务报酬所得是与工资薪金所得合并计入综合所得的。但是这种情况下专项附加扣除要在汇算清缴时才能扣除,在预扣预缴劳务报酬个税时不能。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日