下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:28

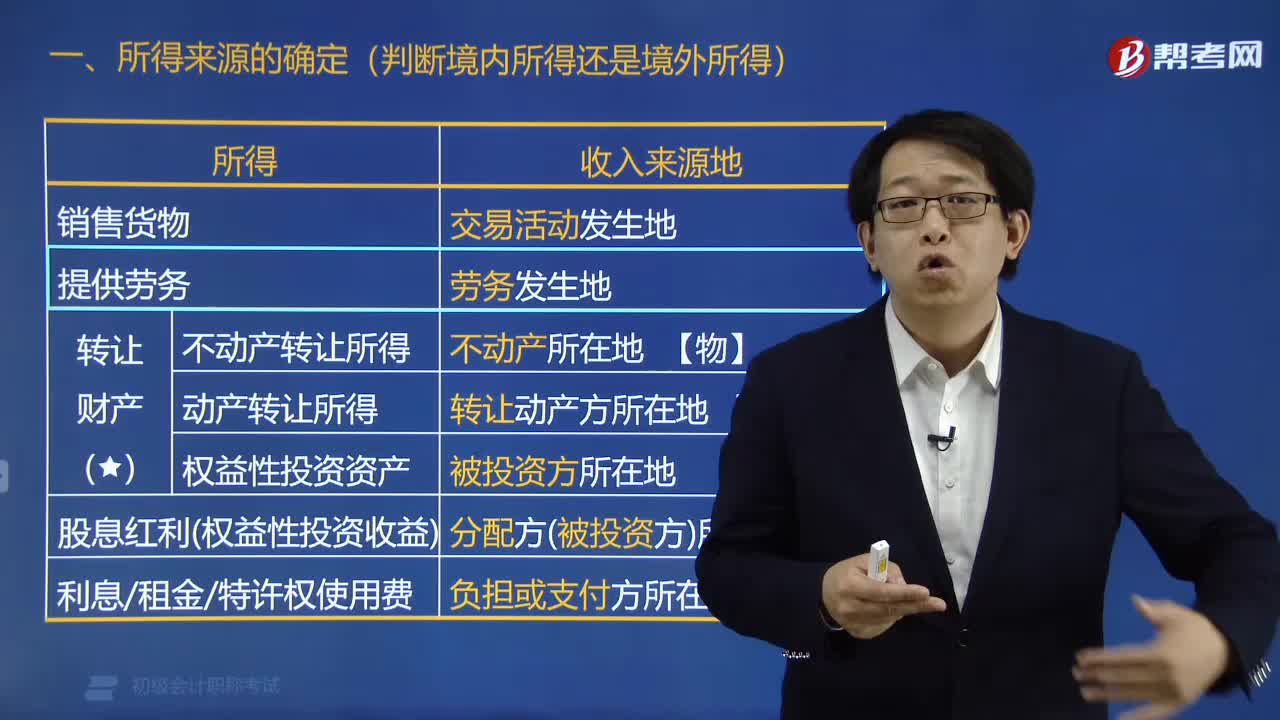

06:28企业所得税所得来源怎么确定?:企业所得税所得来源的确定:(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定,按照分配所得的企业所在地确定,按照负担、支付所得的企业或者机构、场所所在地(或者个人住所地)确定;【规律总结1】转让财产所得。实际都是按照被投资企业所在地确定所得来源的。【规律总结3】提供资金或资产使用权的所得。

00:30

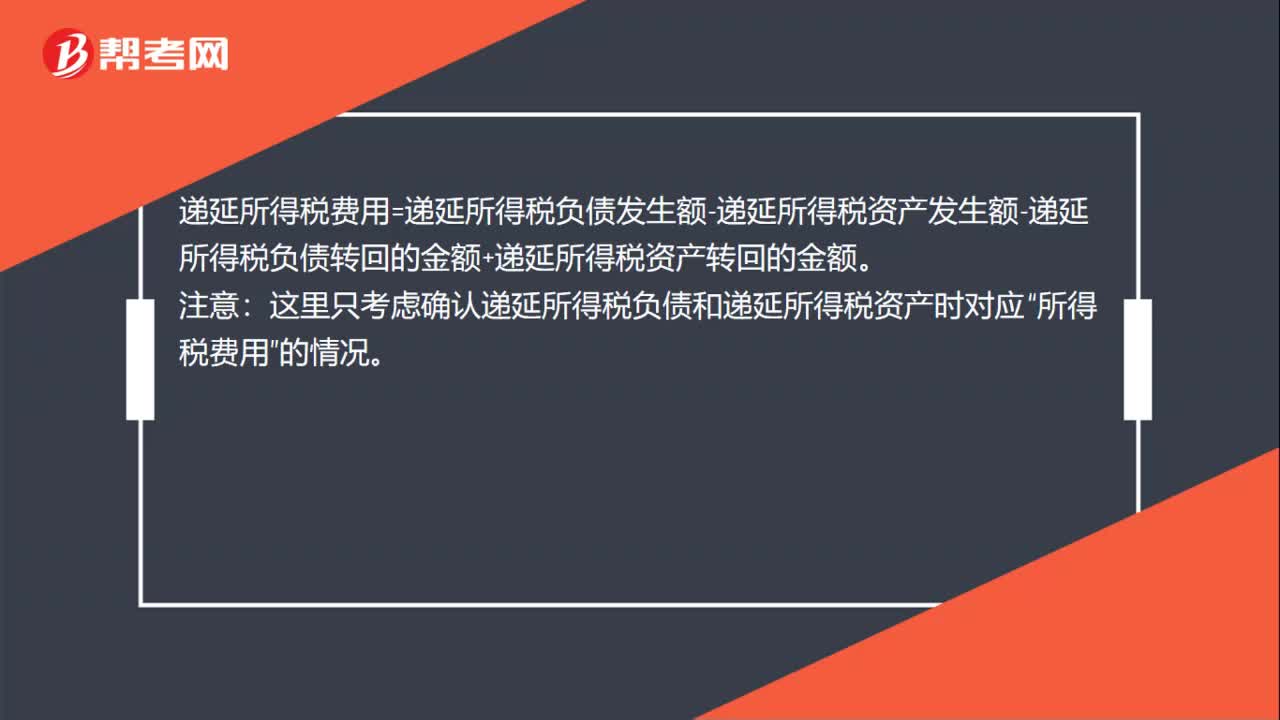

00:30企业所得税递延所得税怎么计算?:企业所得税递延所得税怎么计算?递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额。注意:这里只考虑确认递延所得税负债和递延所得税资产时对应“所得税费用”的情况。

00:35

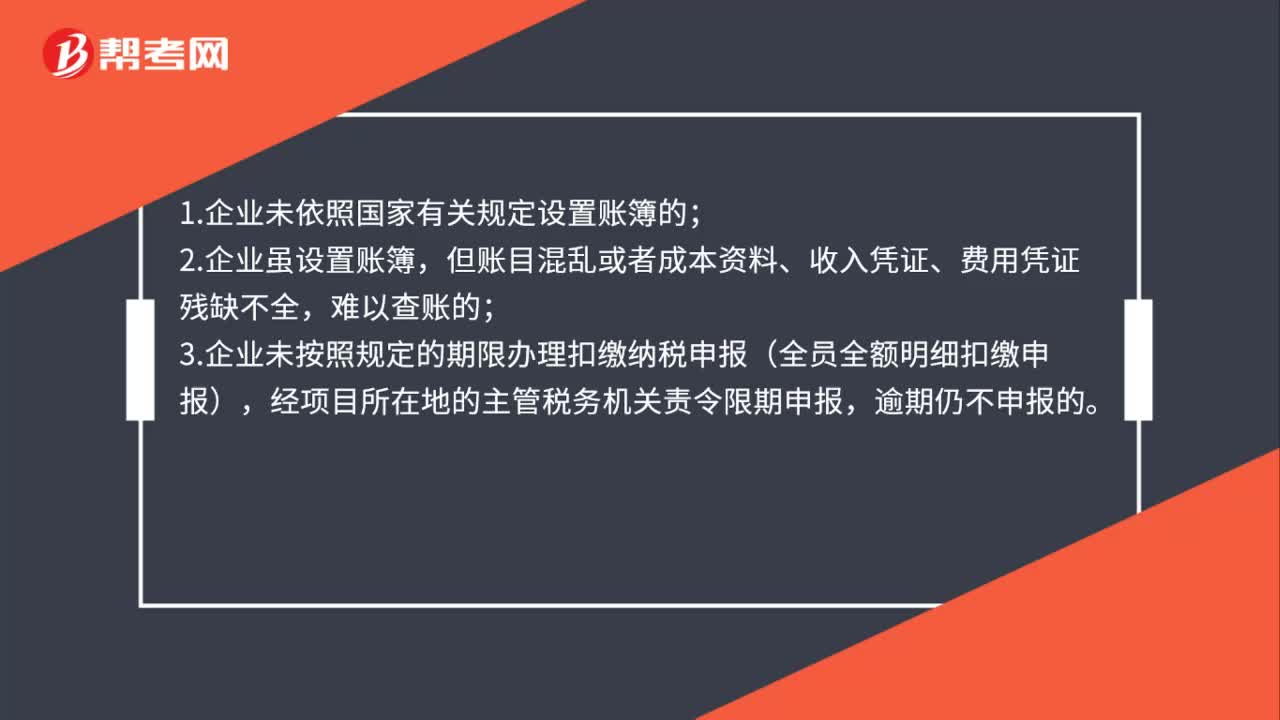

00:35建筑企业异地项目什么情形会被核定征收个税?:建筑企业异地项目什么情形会被核定征收个税?1.企业未依照国家有关规定设置账簿的;2.企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;3.企业未按照规定的期限办理扣缴纳税申报(全员全额明细扣缴申报),经项目所在地的主管税务机关责令限期申报,逾期仍不申报的。

00:47

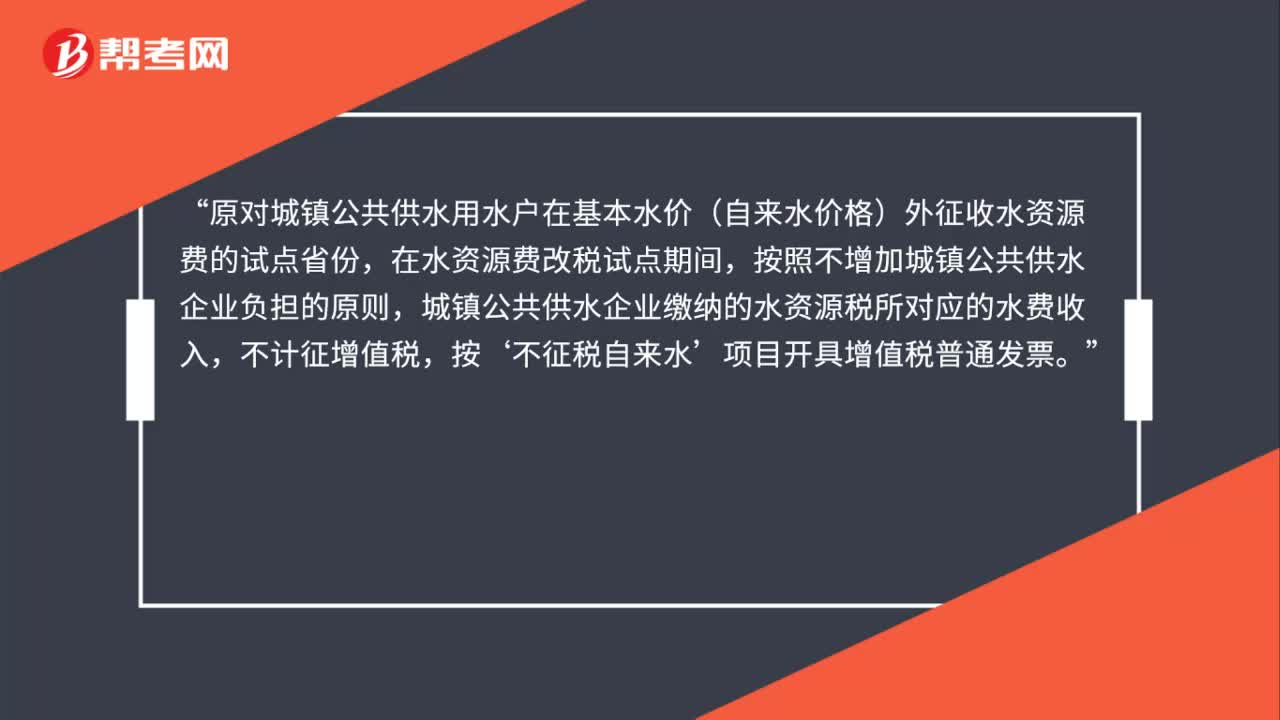

00:47什么情况下可以按照“不征税自来水”开具发票?:什么情况下可以按照“不征税自来水”开具发票?根据《国家税务总局关于水资源费改税后城镇公共供水企业增值税发票开具问题的公告》(国家税务总局公告2017年第47号)规定:原对城镇公共供水用水户在基本水价(自来水价格)外征收水资源费的试点省份“在水资源费改税试点期间,按照不增加城镇公共供水企业负担的原则,城镇公共供水企业缴纳的水资源税所对应的水费收入,不计征增值税,按。

01:18

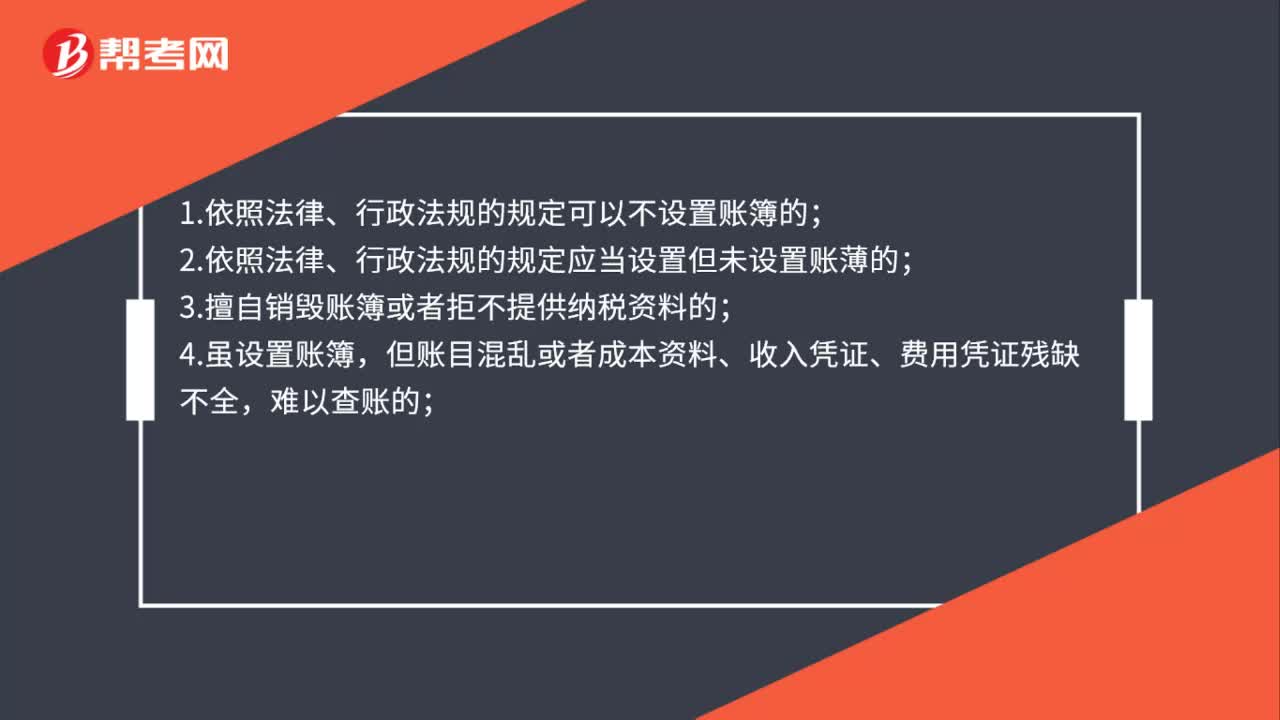

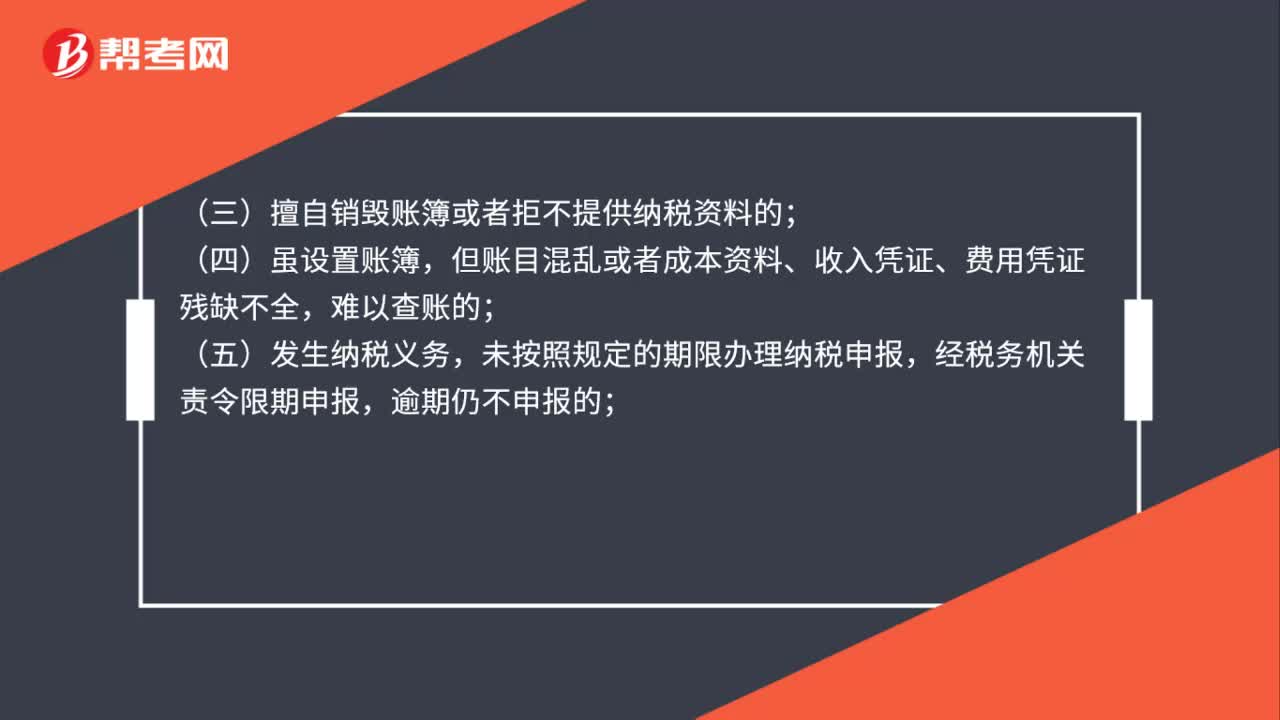

01:18哪些企业可以核定征收企业所得税?:哪些企业可以核定征收企业所得税?《国家税务总局关于印发企业所得税核定征收办法(试行)的通知》(国税发〔2008〕30号)规定:核定征收企业所得税:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置但未设置账薄的;(三)擅自销毁账簿或者拒不提供纳税资料的;但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,未按照规定的期限办理纳税申报,经税务机关责令限期申报。

01:20

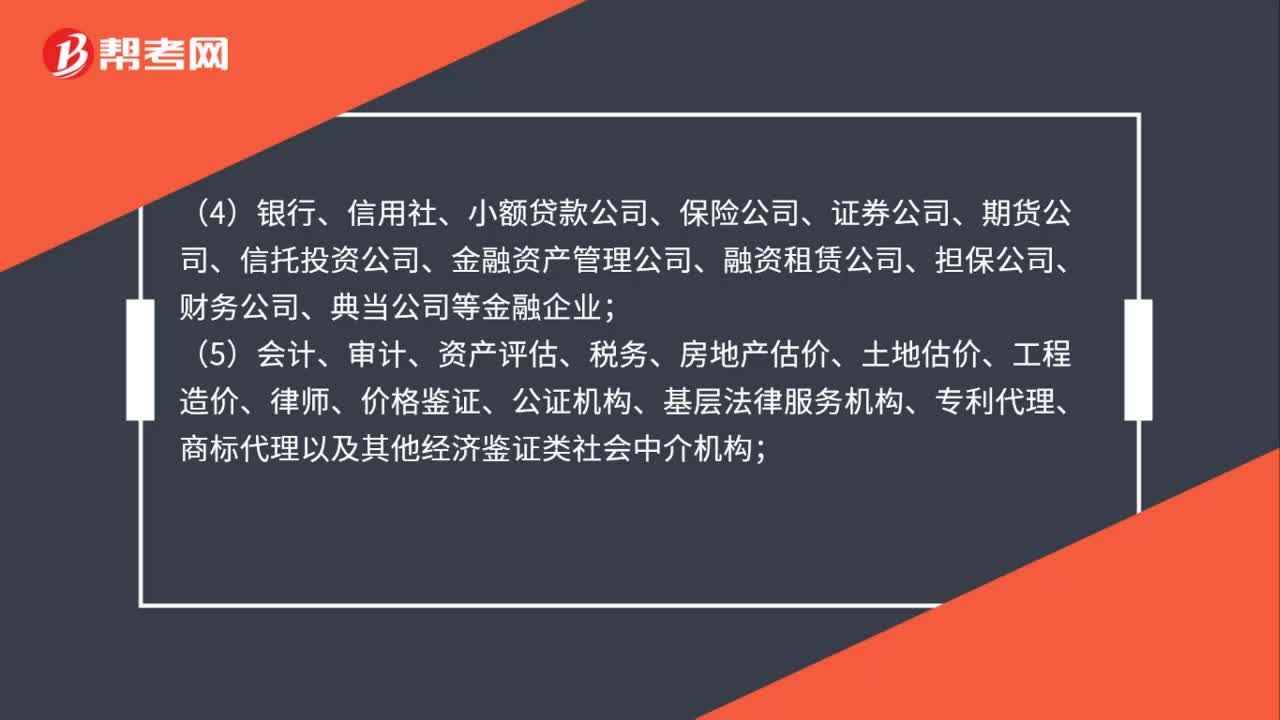

01:20哪些纳税人不适用企业所得税核定征收?:(1)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策(财政部、国家税务总局规定核定征收企业可以享受的优惠除外)的企业;(4)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

00:29

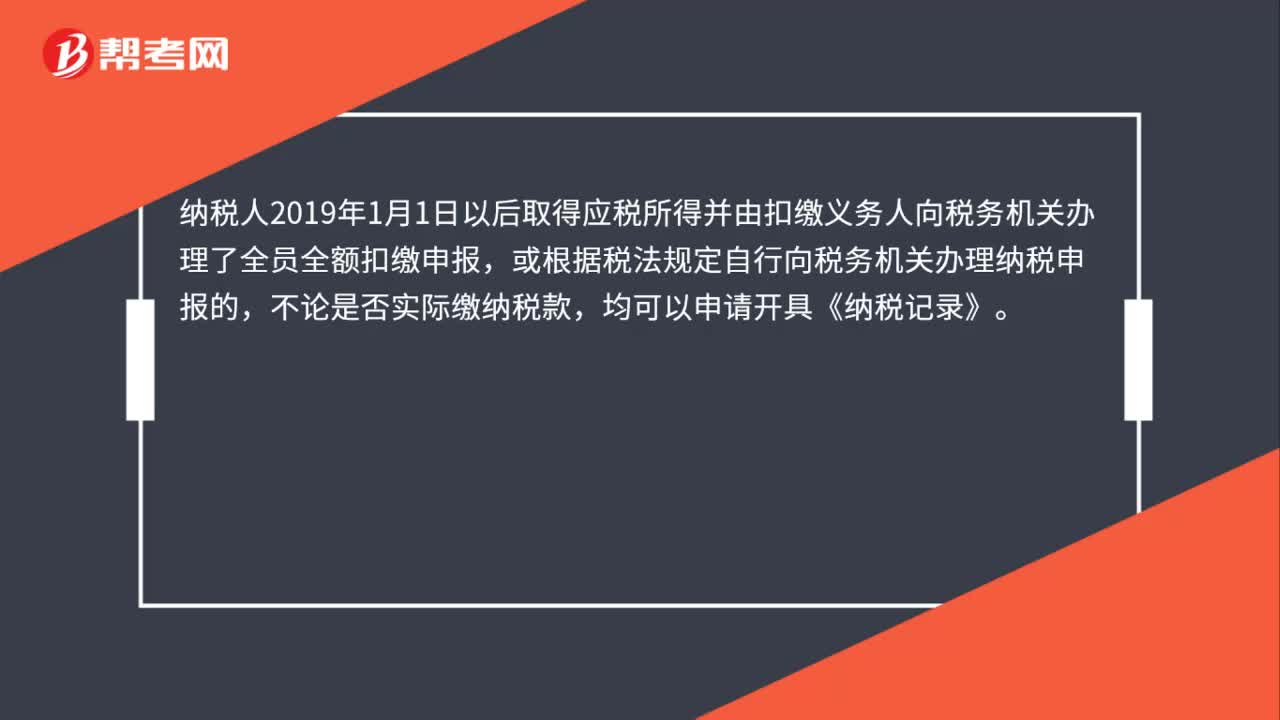

00:29“零纳税”情形下能否开具个人所得税《纳税记录》?:零纳税“情形下能否开具个人所得税《纳税记录》”纳税人2019年1月1日以后取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报?或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,均可以申请开具《纳税记录》。

02:32

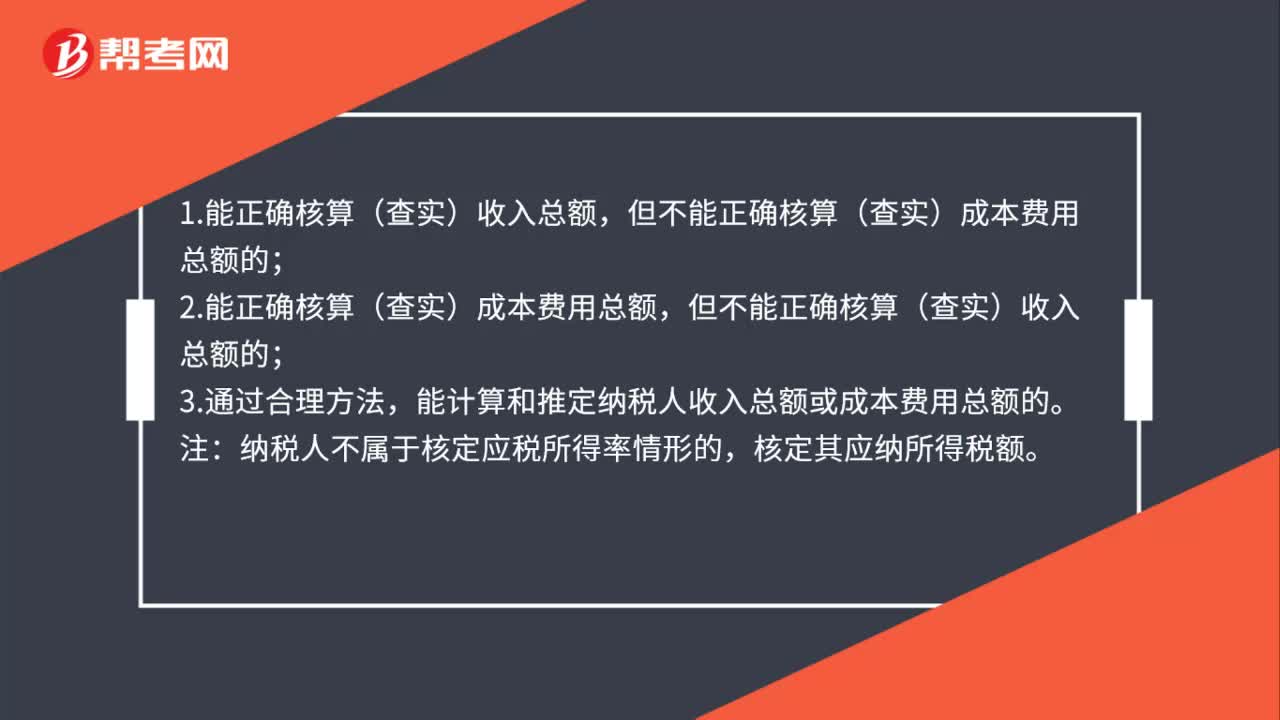

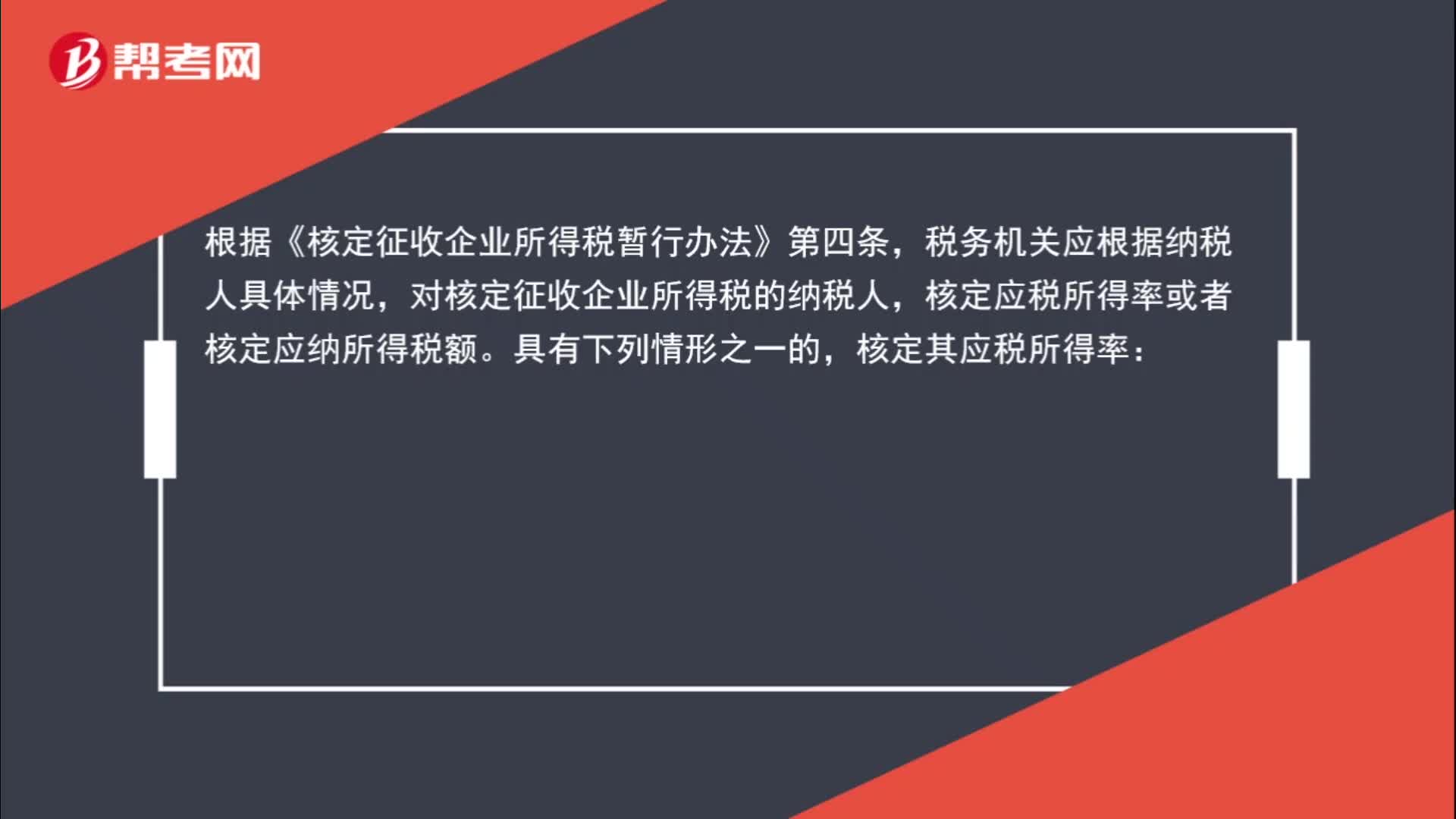

02:32核定征收企业可以用收据入账吗?:核定征收企业可以用收据入账吗?根据《核定征收企业所得税暂行办法》第四条,对核定征收企业所得税的纳税人,核定应税所得率或者核定应纳所得税额。核定其应税所得率:1. 能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;2. 能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;能计算和推定纳税人收入总额或成本费用总额的。采用应税所得率方式核定征收企业所得税的。

00:44

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:22

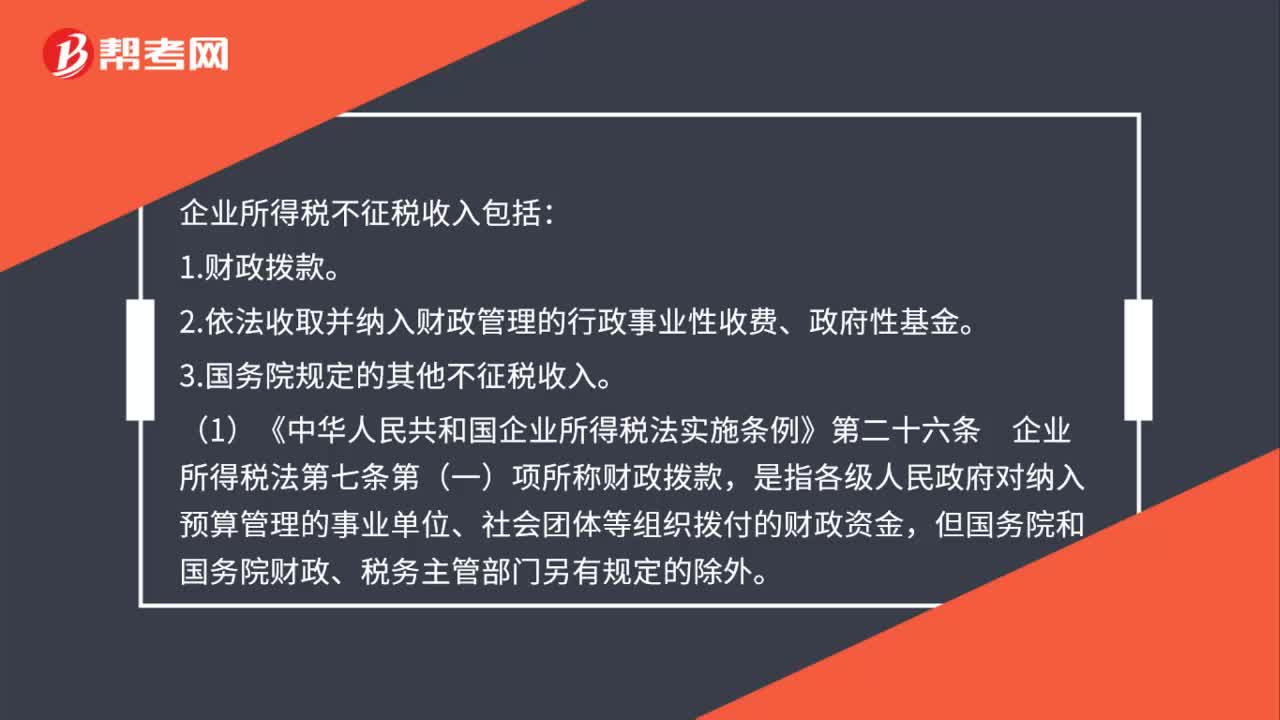

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

02:17

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日