下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32带息商业汇票的利息计入什么科目?:带息商业汇票的利息计入什么科目?带息商业汇票的利息计入财务费用科目核算,商业汇票贴现是指企业向银行或银行相互之间融通资金的一种方式。应收票据利息指的是应收票据贴现产生的利息,票据到期值与贴现收到金额之间的差额,叫贴息或贴现息,通常记作财务费用。

00:24

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

01:00

01:00利息收入为什么用红字?:利息收入为什么用红字?因为财务费用是包括利息的收入和支出,发生的利息支出是财务费用的增加,分录:贷:银行存款或现金,相反,发生的利息收入既是财务费用的减少,应该冲减财务费用。分录:银行存款,借:财务费用。需要说明的是,如果收到利息收入时贷记财务费用时,应该是蓝字,而不是红字。现在企业一般都用财务软件,所以做借记财务费用红字是正确的。

00:21

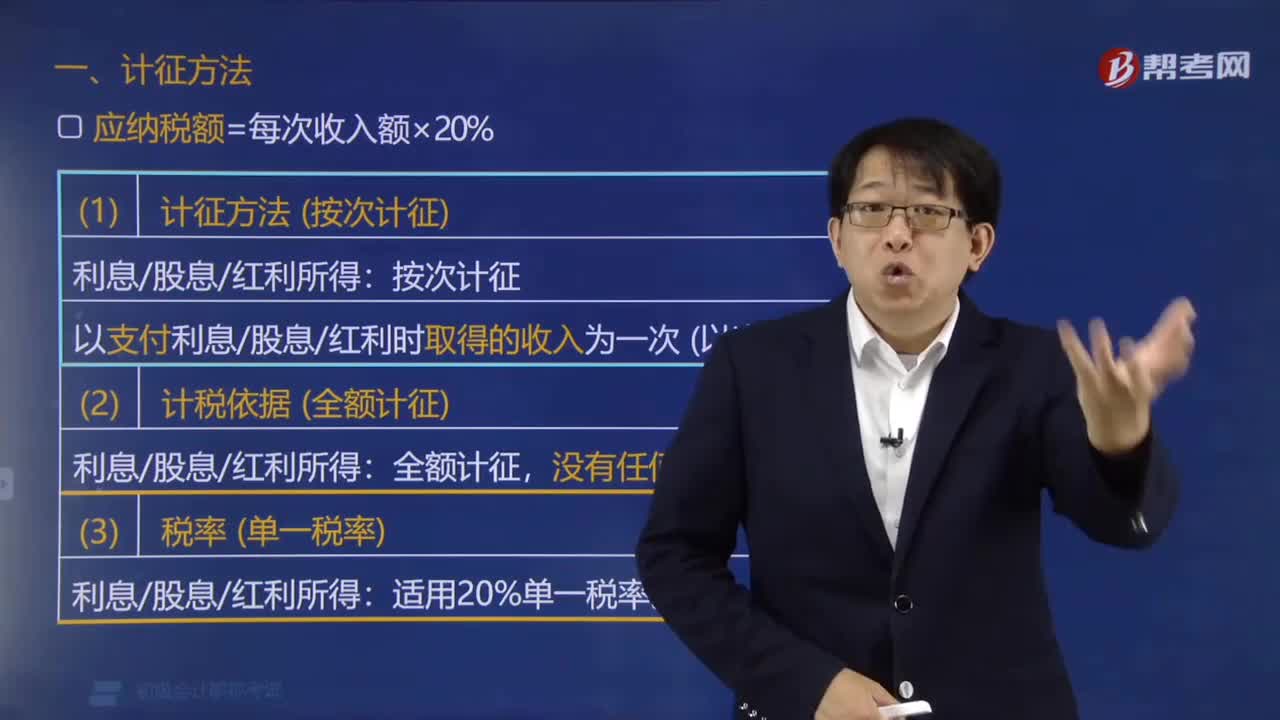

00:21利息收入计入什么科目?:利息收入计入什么科目?一般企业的利息收入属于损益类科目,在财务费用下核算;金融类企业利息收入,计入“主营业务收入”会计科目。

00:59

00:59应收利息是什么?:应收利息是什么?应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。这部分应收利息不计入短期债券投资初始投资成本中,实际支付的价款中包含尚未到期的债券利息,则计入短期债券投资初始投资成本中不需要单独核算的部分。

00:40

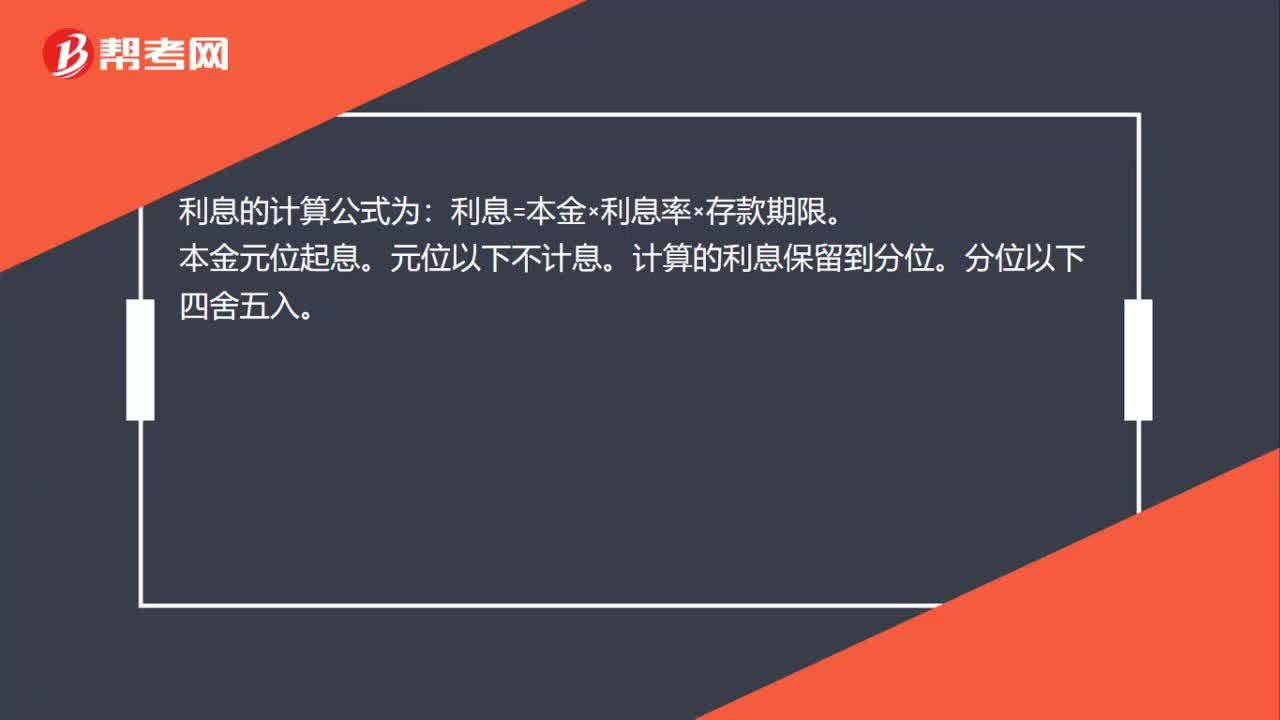

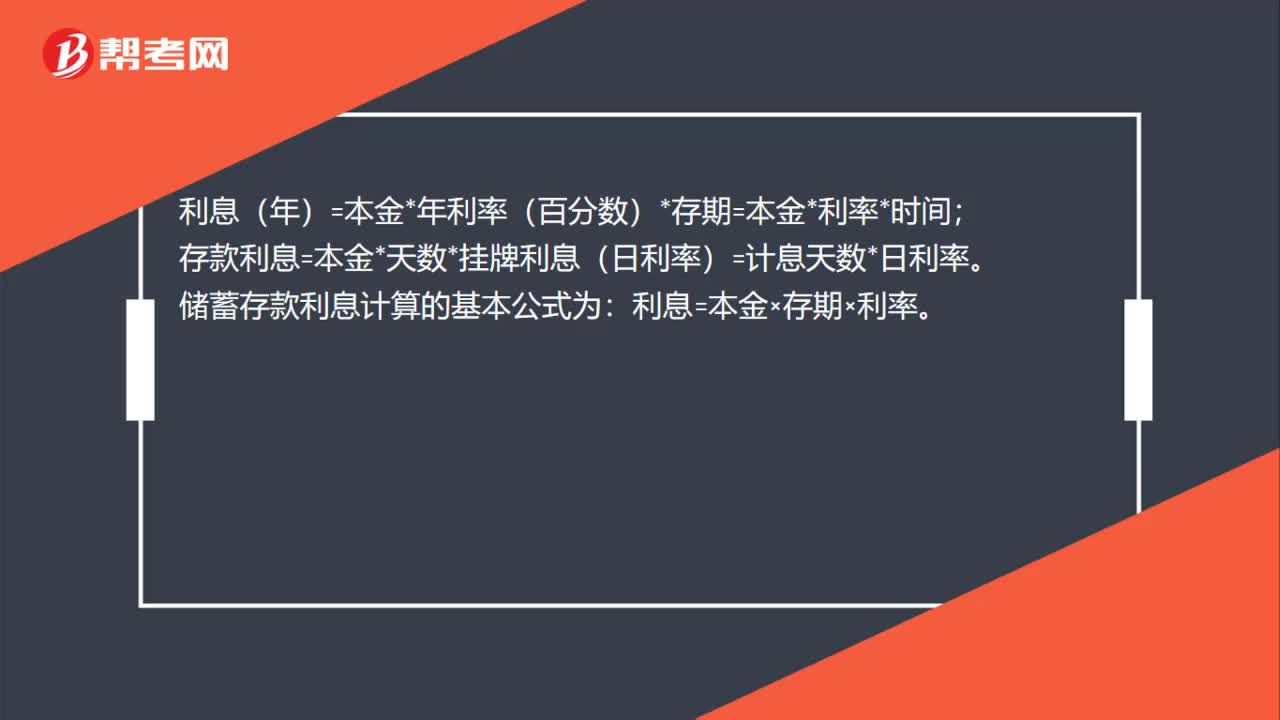

00:40利息计算公式是什么?:利息的计算公式为:利息=本金×利息率×存款期限,利息是货币在一定时期内的使用费。指货币持有者(债权人)因贷出货币或货币资本而从借款人(债务人)手中获得的报酬

00:32

00:32存款利息收入免企业所得税吗?:存款利息收入免企业所得税吗?在个人所得税中,存款利息是免交个人所得税的,但是在企业所得税中,存款利息并没有免税的规定,所以不需要扣除。

00:56

00:56利润总额、营业利润都和应收股利(利息)无关吗?:利润总额、营业利润都和应收股利(利息)无关吗?不一定,交易性金融资产如果是购买时,购买价款中含已宣告但尚未发放的现金股利或利息,如果是持有期间宣告发放的现金股利或利息,要计入投资收益,影响营业利润和利润总额。

01:33

01:33带息应付票据利息的计提指的是什么?:带息应付票据利息的计提指的是什么?带息应付票据计提利息相当于增加应付票据得账面价值。贷方记应付票据,而不应该计入应付利息。因为持票人最终去银行办理入账时,入账金额是是本息合计数。带息应付票据是指票面上注明利率的应付票据,当票据到期时,出票人(或指定付款人)除支付票面金额外,还需按票面利率支付利息。所以对于带息应付票据在期末(月末、季末和年末)通常按应付票据的票面价值和确定的利率计算应付利息。

00:24

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:48

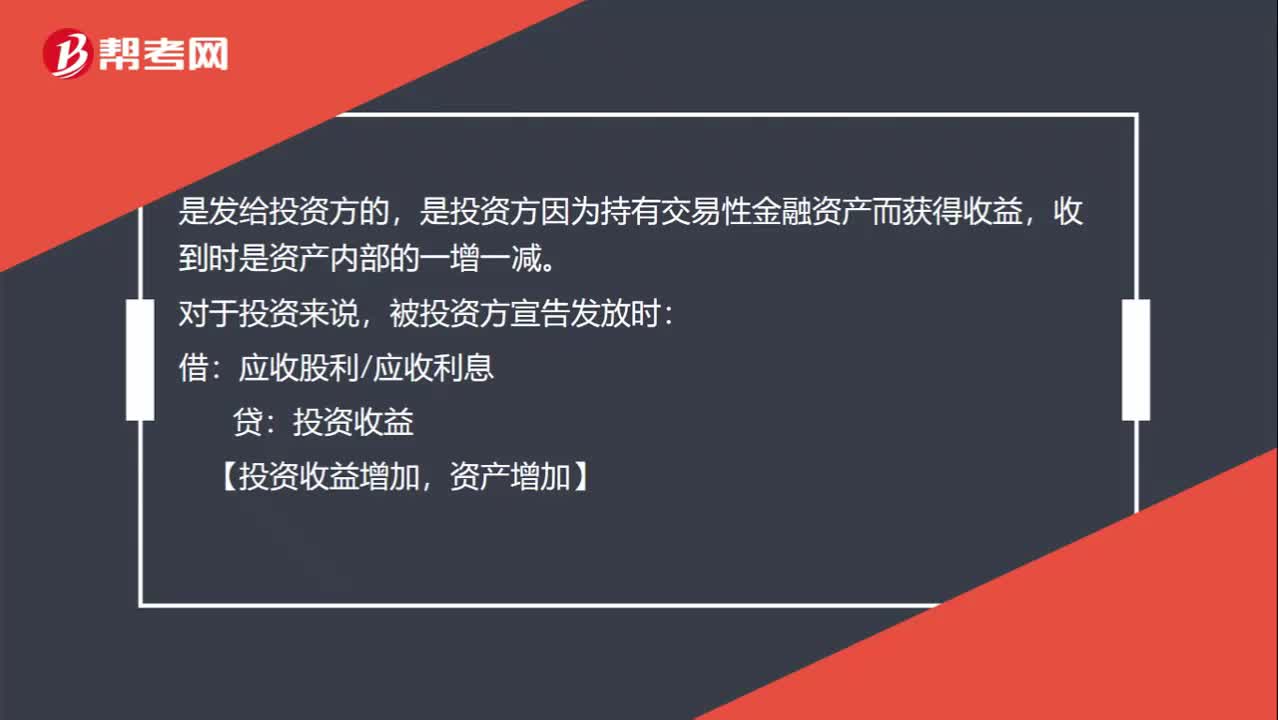

00:48现金股利和债权利息是发放给谁?:现金股利和债权利息是发放给谁?是发给投资方的,是投资方因为持有交易性金融资产而获得收益,收到时是资产内部的一增一减。对于投资来说,被投资方宣告发放时:投资收益:【投资收益增加:资产增加】:实际收到时借其他货币资金等贷应收股利应收利息【资产内部一增一减】

02:17

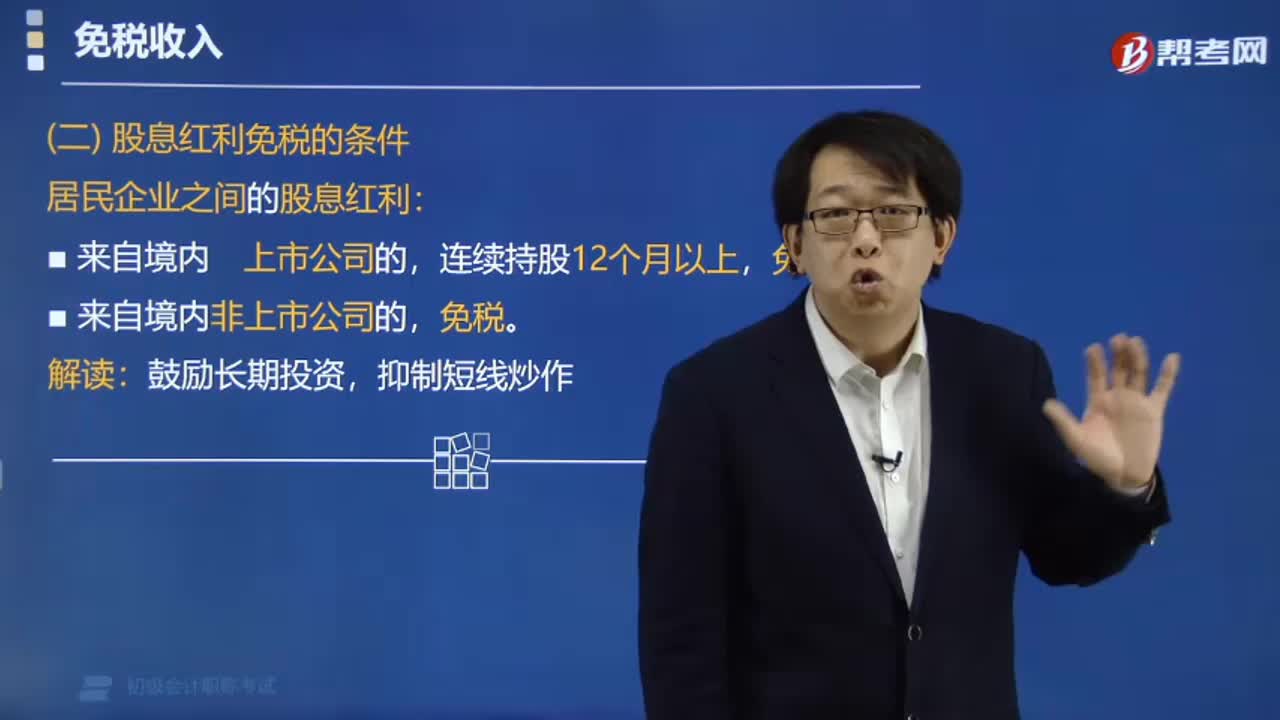

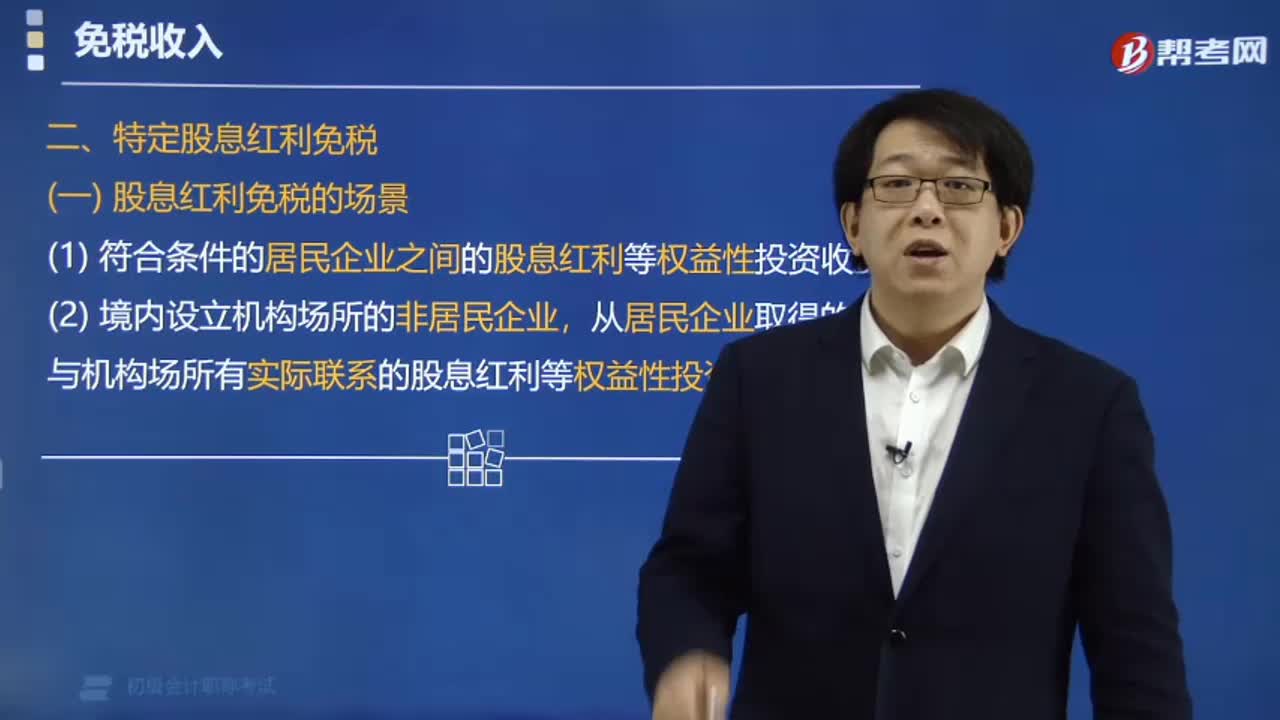

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日