下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2019年初级会计非常重要的一环就是掌握重要的考点,今天就让咱们一起来学习初级会计实务考点之会计信息的使用者及质量要求。

一、会计信息的使用者

会计信息的使用者主要包括投资者、债权人、企业管理者、政府及其相关部门和社会公众等。

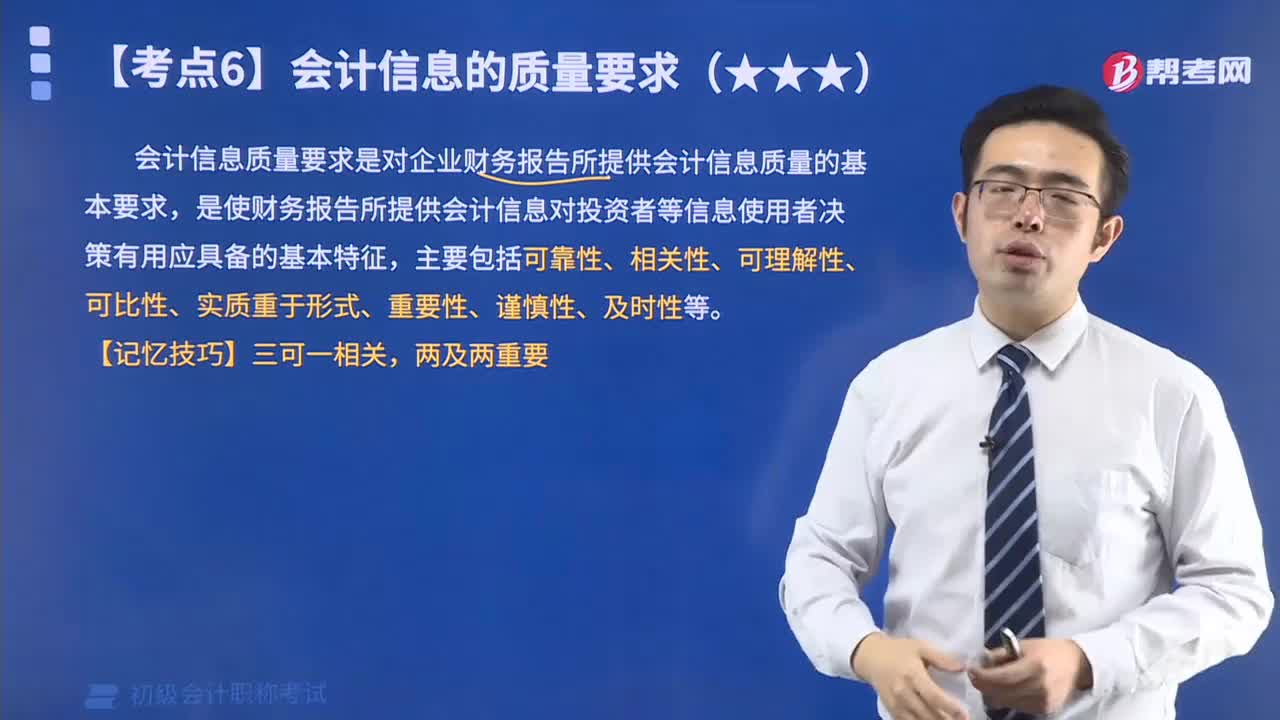

二、会计信息的质量要求

可靠性:以实际发生的交易或者事项为依据进行会计确认、计量和报告。可靠性是对会计工作和会计信息质量最基本的要求,因此应做到内容要真实、数字要准确、资料要可靠

相关性:企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测

可理解性:企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用

及时性:要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。及时收集会计信息、及时处理会计信息、及时传递会计信息

可比性:

(1)同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明(纵向可比)

(2)不同企业发生的相同或者相似的交易或事项,应当采用规定的会计政策、确保会计信息口径一致、相互可比(横向可比)

实质重于形式:

实质重于形式,要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。例如,融资租入的固定资产视为承租企业的资产

重要性:

凡对资产、负债、损益等有较大影响,并进而影响使用者作出合理判断的重要会计事项,必须按规定的会计方法和程序进行处理,并在财务报告中单独予以充分披露。而对于次要的会计事项,在不影响会计信息真实性和不至于误导使用者作出正确判断的前提下,可适当合并、简化处理。

谨慎性:

谨慎性也称稳健性或审慎性,是指企业在进行会计核算时,应当保持必要的谨慎,不得高估资产或收益、低估负债或费用,但不得计提秘密准备。

巩固练习

【单选题】下列依据实质重于形式要求视同企业自有资产管理和核算的是( )。

A.经营租入设备

B.经营租出设备

C.融资租入设备

D.融资租出设备

【答案】C

【单选题】下列各项中,不属于反映会计信息质量要求的是( )。

A.会计核算方法一经确定不得随意变更

B.会计核算应当注重交易和事项的实质

C.会计核算应当以权责发生制为基础

D.会计核算应当以实际发生的交易或事项为依据

【答案】C

【解析】选项A,体现的是可比性要求;选项B,体现的是实质重于形式要求;选项C,是会计基础,不属于反映会计信息质量的要求;选项D,体现可靠性要求。

【多选题】谨慎性要求企业进行确认、计量、报告时应保持应有的谨慎,不应( )。

A.高估资产或收益

B.低估资产或收益

C.高估负债或费用

D.低估负债或费用

【答案】AD

【解析】谨慎性要求不高估资产或收益、低估负债或费用。

考生们一定要合理安排时间,把会计实务疑难考点各个击破,希望各位考生都能顺利通过考试!

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料