下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

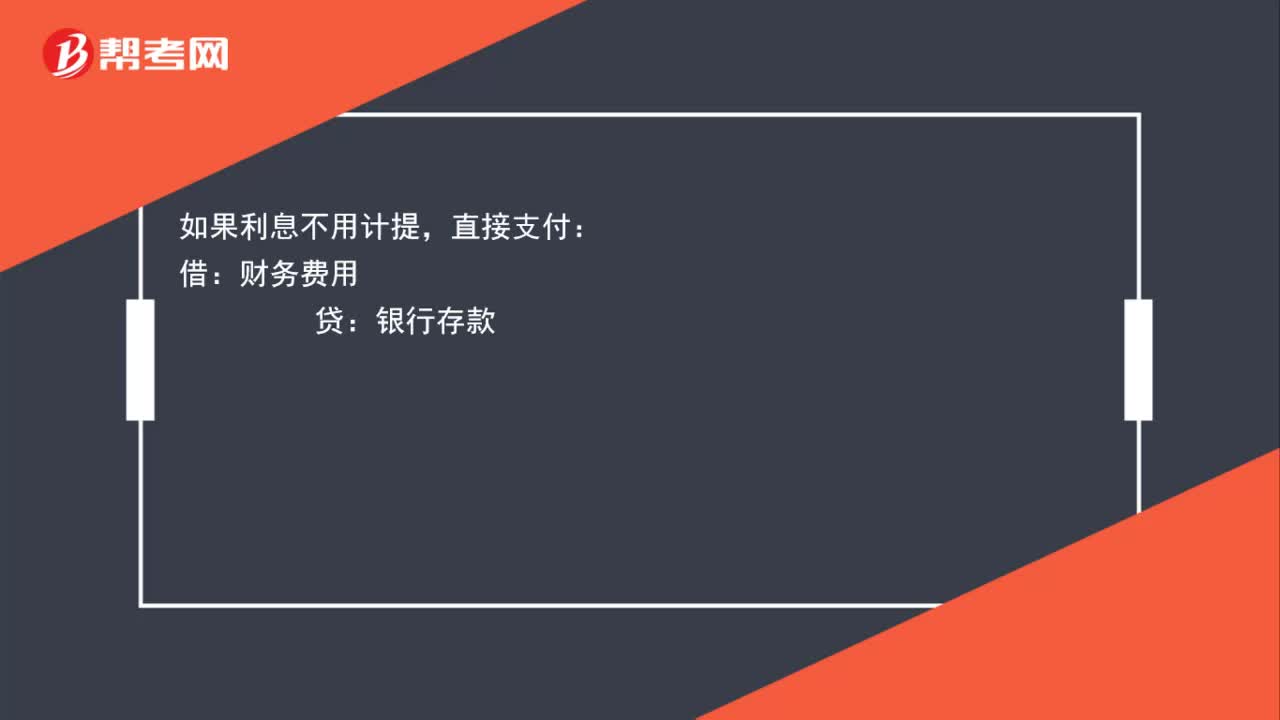

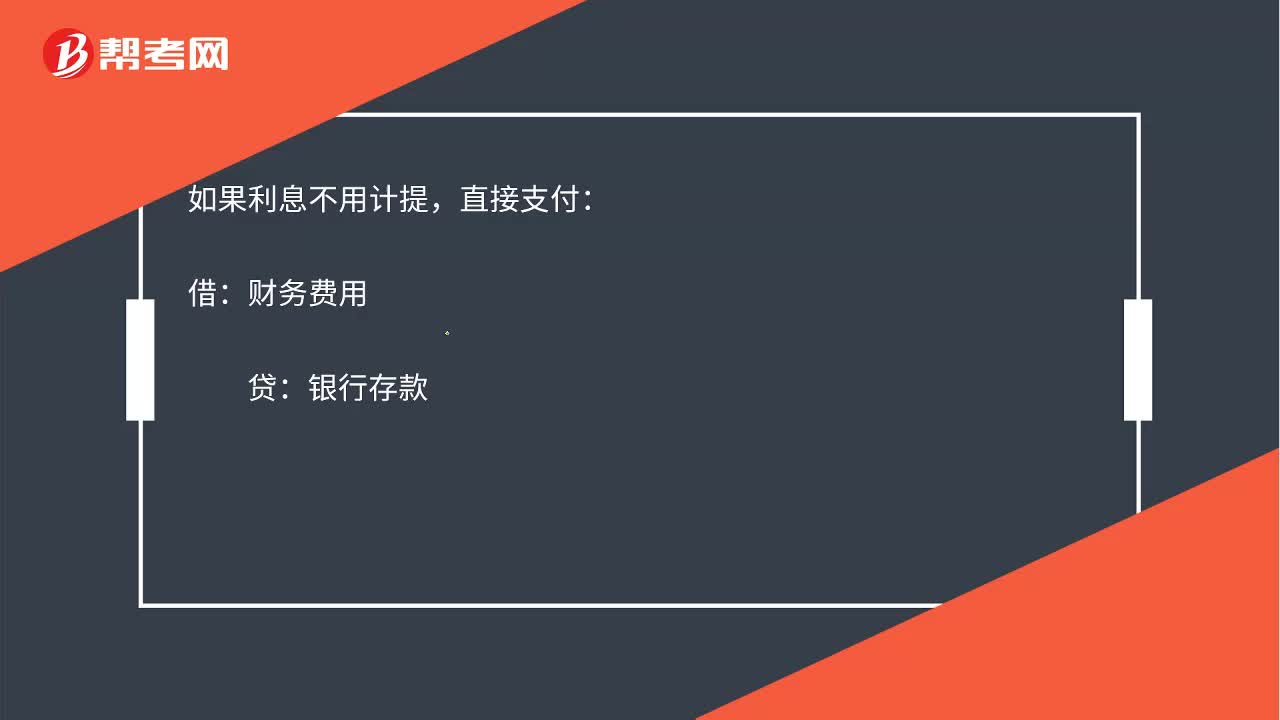

01:26财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

00:41

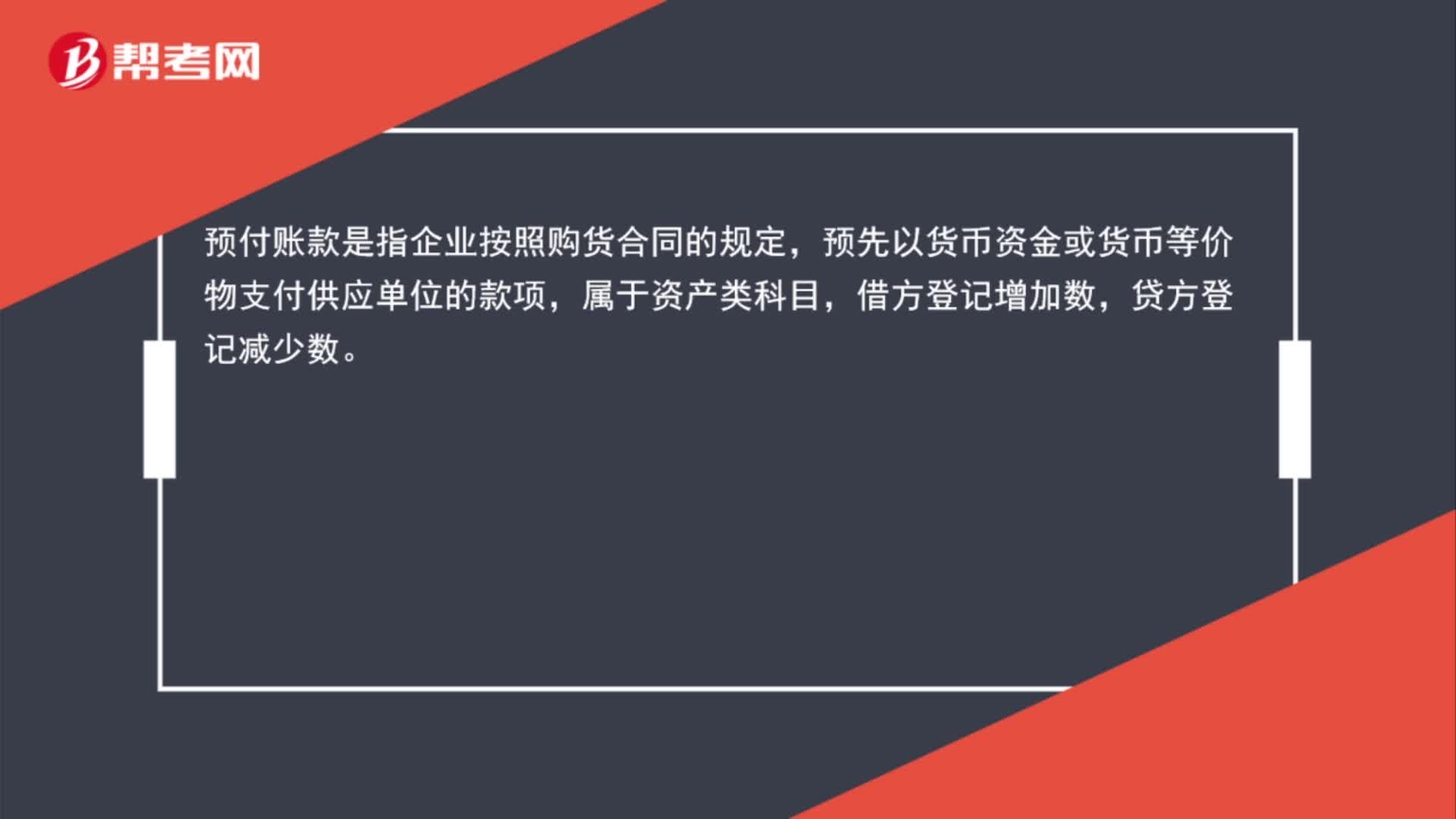

00:41预付账款增加记哪方?:预付账款增加记哪方?预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项,属于资产类科目,借方登记增加数,贷方登记减少数。

01:33

01:33带息应付票据利息的计提指的是什么?:带息应付票据利息的计提指的是什么?带息应付票据计提利息相当于增加应付票据得账面价值。贷方记应付票据,而不应该计入应付利息。因为持票人最终去银行办理入账时,入账金额是是本息合计数。带息应付票据是指票面上注明利率的应付票据,当票据到期时,出票人(或指定付款人)除支付票面金额外,还需按票面利率支付利息。所以对于带息应付票据在期末(月末、季末和年末)通常按应付票据的票面价值和确定的利率计算应付利息。

00:32

00:32预付账款和应付账款借贷方怎么理解?:预付账款和应付账款借贷方怎么理解?应付账款借方余额代表的是预付款项,应付账款的贷方余额代表的是应付账款,预付账款也是一样,借方余额代表预付,贷方余额代表应付。

00:51

00:51国债利息收入为什么影响营业利润?:国债利息收入为什么影响营业利润?国债利息收入是计入投资收益的,因此影响营业利润。会计营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失 公允价值变动收益-公允价值变动损失 投资收益-投资损失。

00:37

00:37长期借款利息是什么?:长期借款利息是什么?长期借款利息是长期借款产生的利息,长期借款一般是企业为了自身建设和生产而向其他公司或个人借款的负债,应该按照借款用途计入相关会计科目。利息属于企业的流动负债。长期借款产生的利息应该按照借款所用部门进行处理,计入“管理费用”财务费用“在建工程”等“

00:23

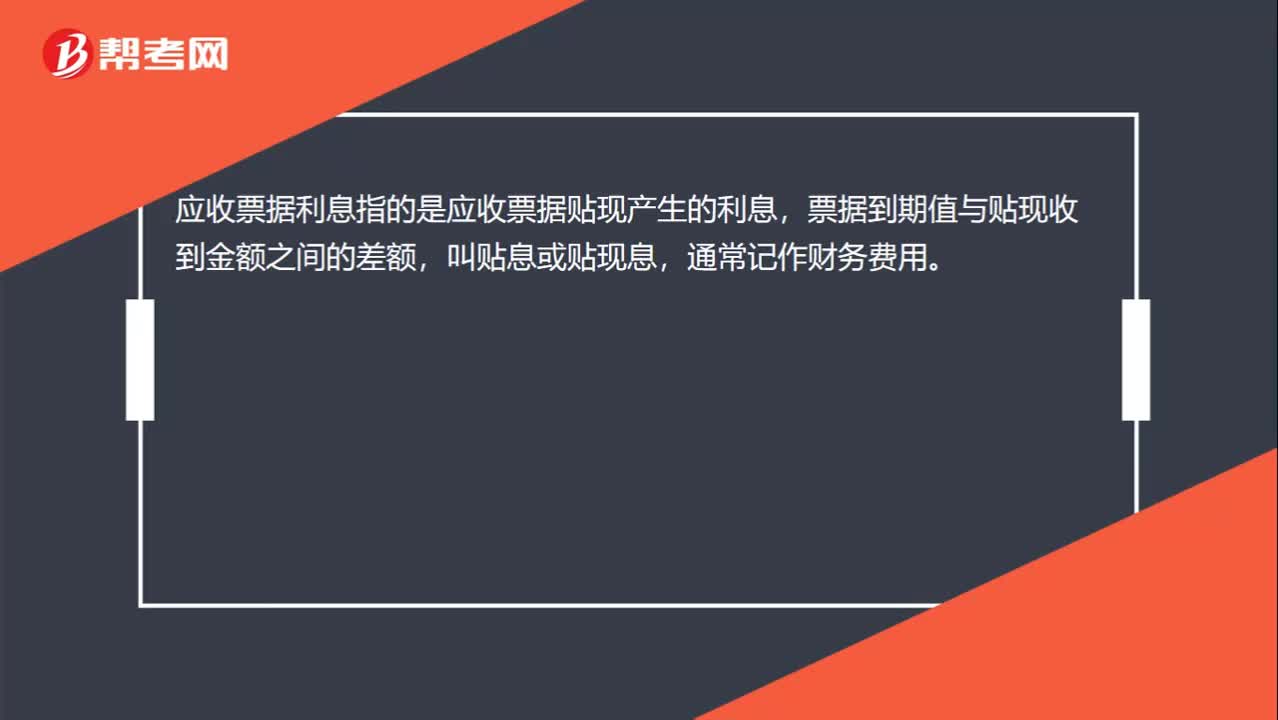

00:23应收票据利息是什么?:应收票据利息是什么?应收票据利息指的是应收票据贴现产生的利息,票据到期值与贴现收到金额之间的差额,叫贴息或贴现息,通常记作财务费用。

00:24

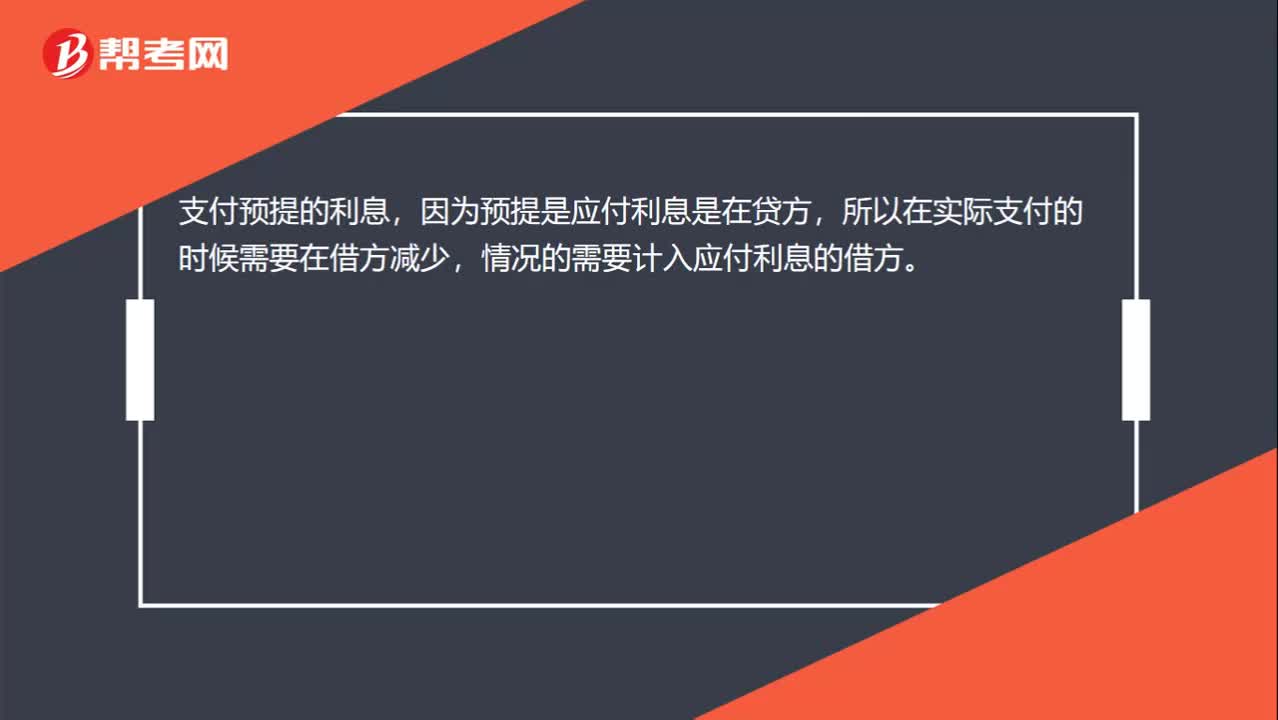

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:31

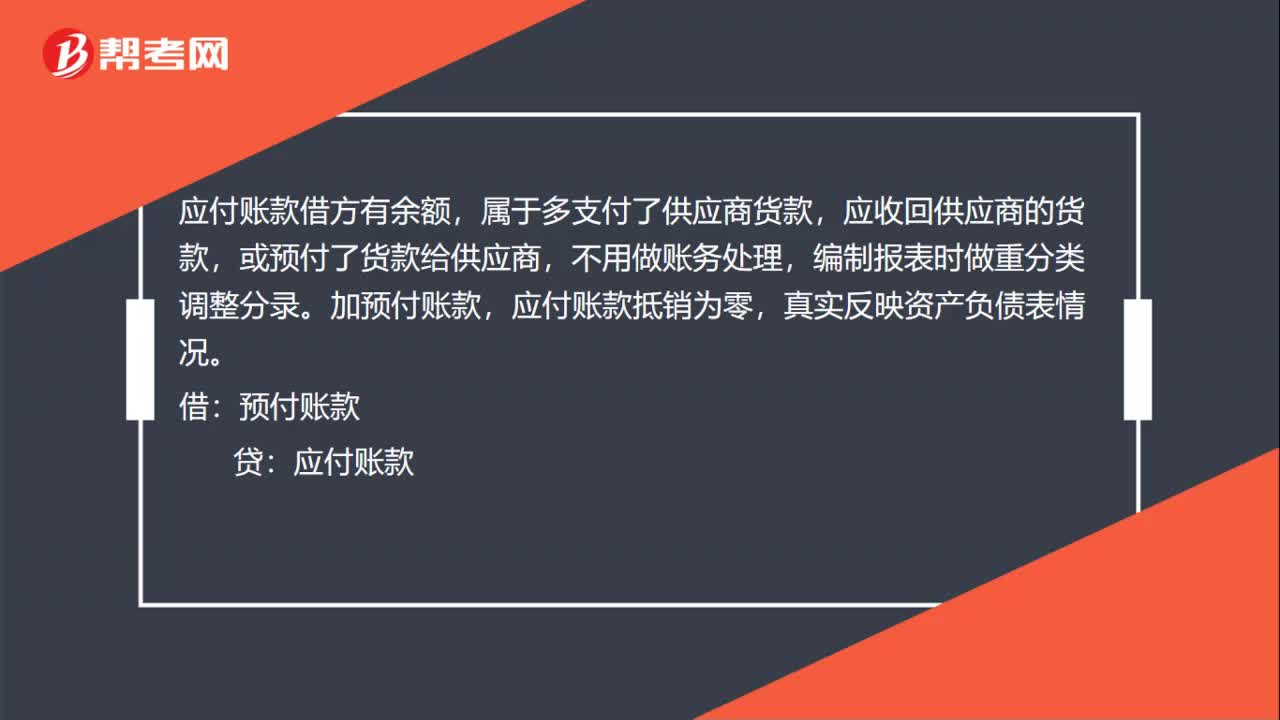

00:31应付借方余额怎么调整?:应付借方余额怎么调整?应付账款借方有余额,属于多支付了供应商货款,应收回供应商的货款,或预付了货款给供应商,不用做账务处理,编制报表时做重分类调整分录。加预付账款,应付账款抵销为零,真实反映资产负债表情况。借:预付账款:贷应付账款

00:45

00:45财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

04:30

04:30快速掌握什么是会计的应付利息?:核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应设置“应付利息”科目核算应付利息的发生、支付情况。

01:16

01:16带你速记什么是应收利息?:应收利息是指企业根据合同或协议规定应向债务人收取的利息。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日