下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

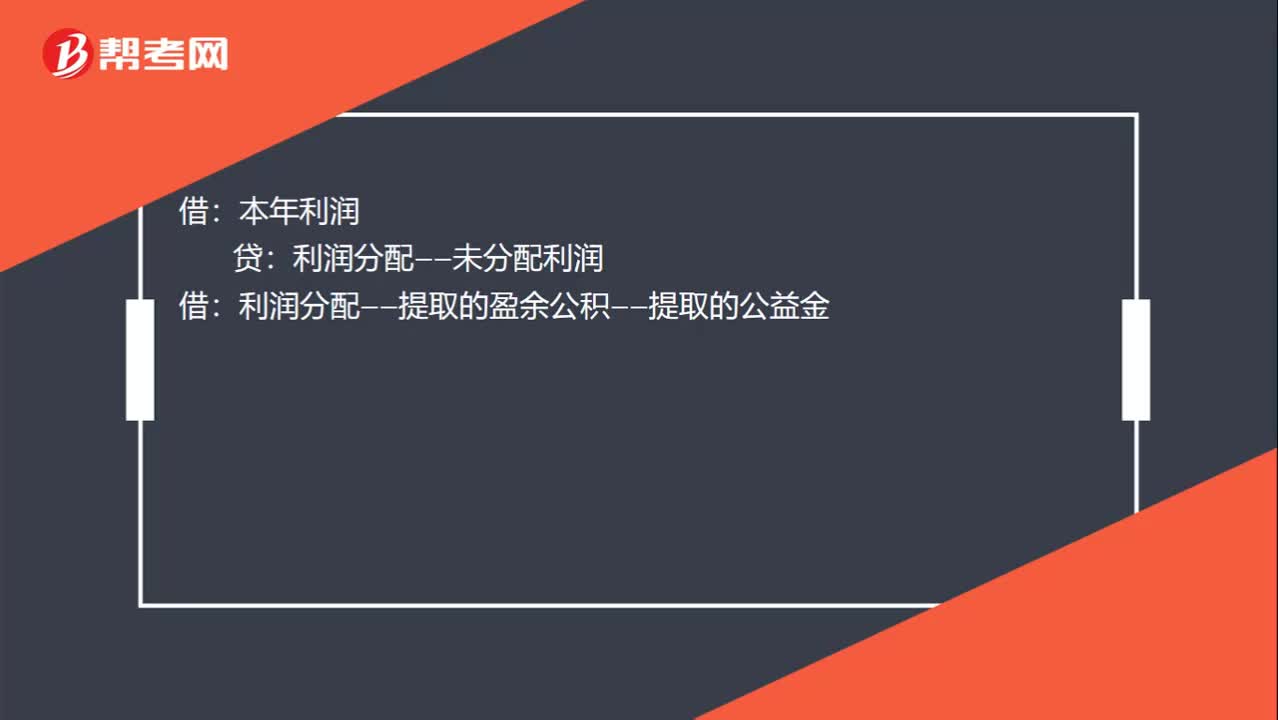

00:47调整利润分配会计分录是什么?:调整利润分配会计分录是什么?本年利润:盈余公积:本年利润:利润分配——未分配利润利润分配——提取的盈余公积——提取的公益金应付股利借利润分配——未分配利润贷利润分配——应付股利

00:27

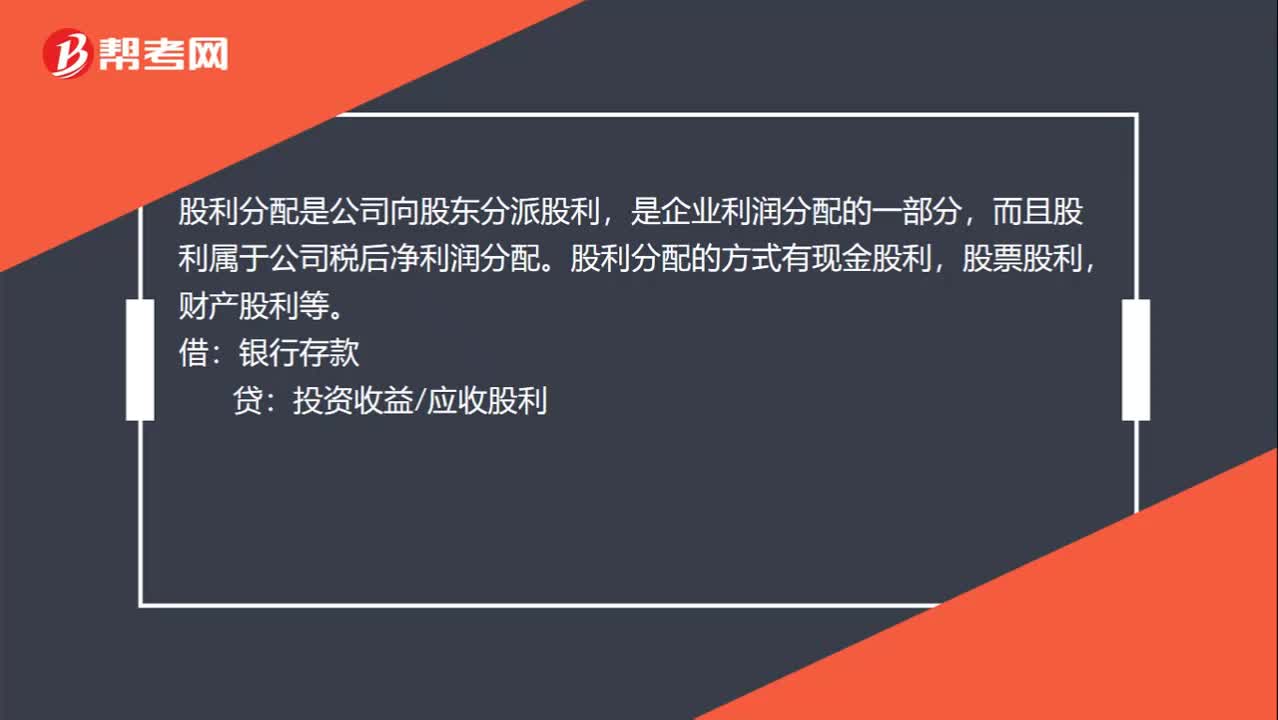

00:27收到分配利润会计分录是什么?:收到分配利润会计分录是什么?股利分配是公司向股东分派股利,是企业利润分配的一部分,而且股利属于公司税后净利润分配。股利分配的方式有现金股利,股票股利,财产股利等。借:银行存款:贷投资收益应收股利

00:31

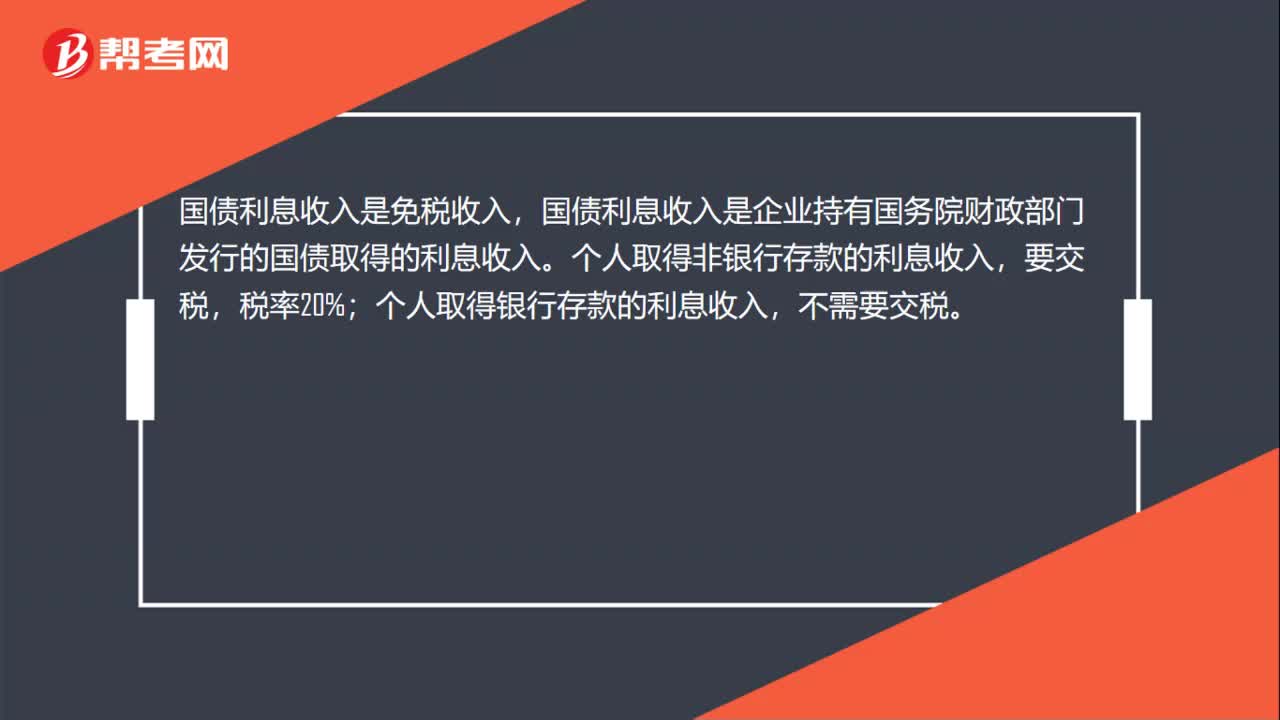

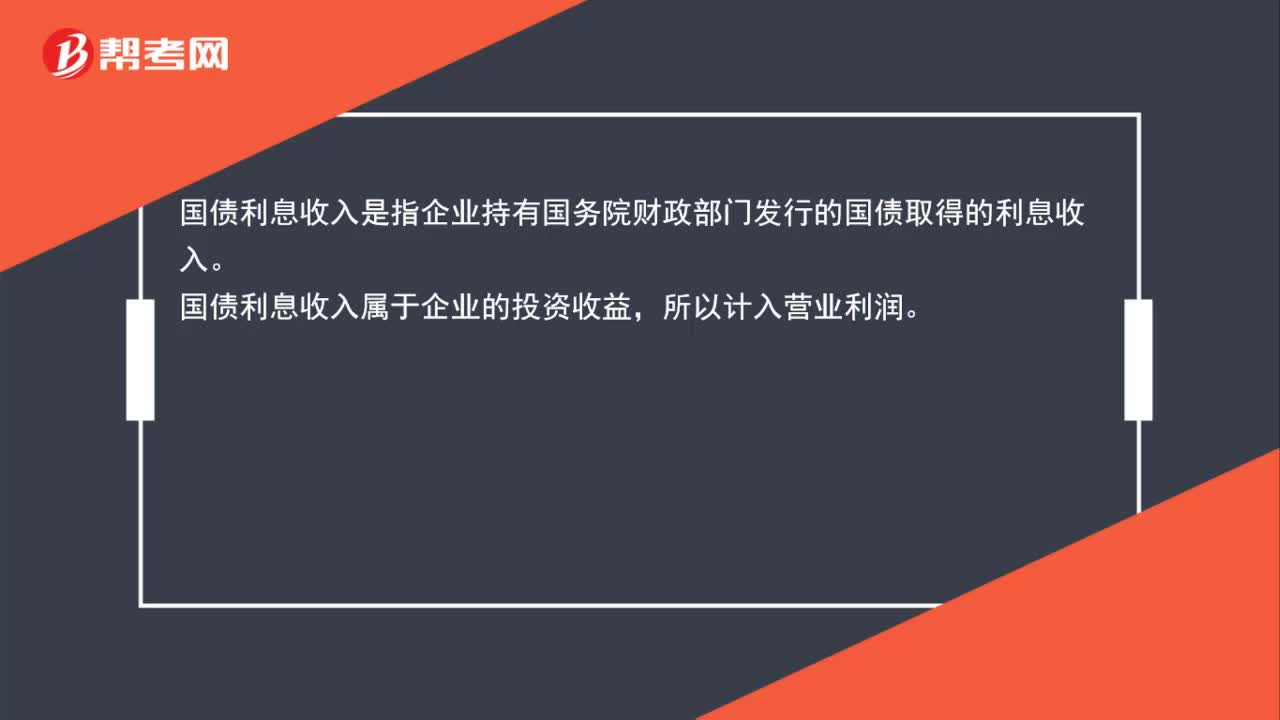

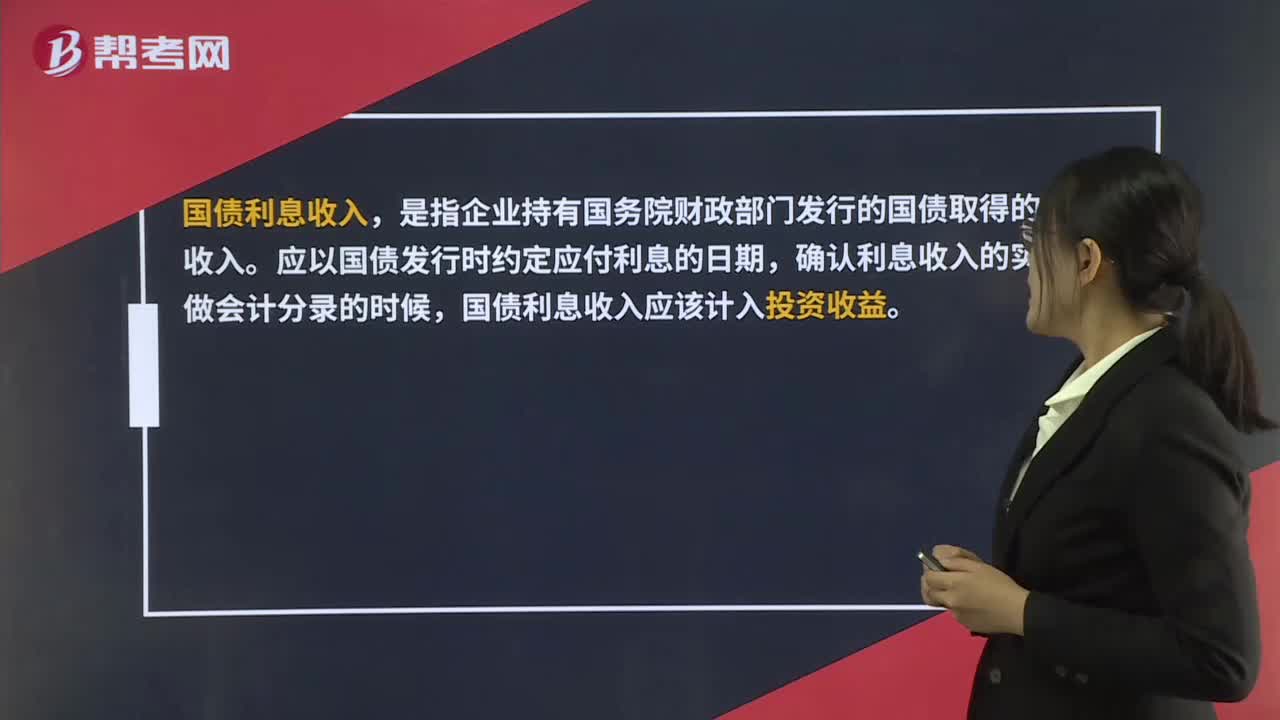

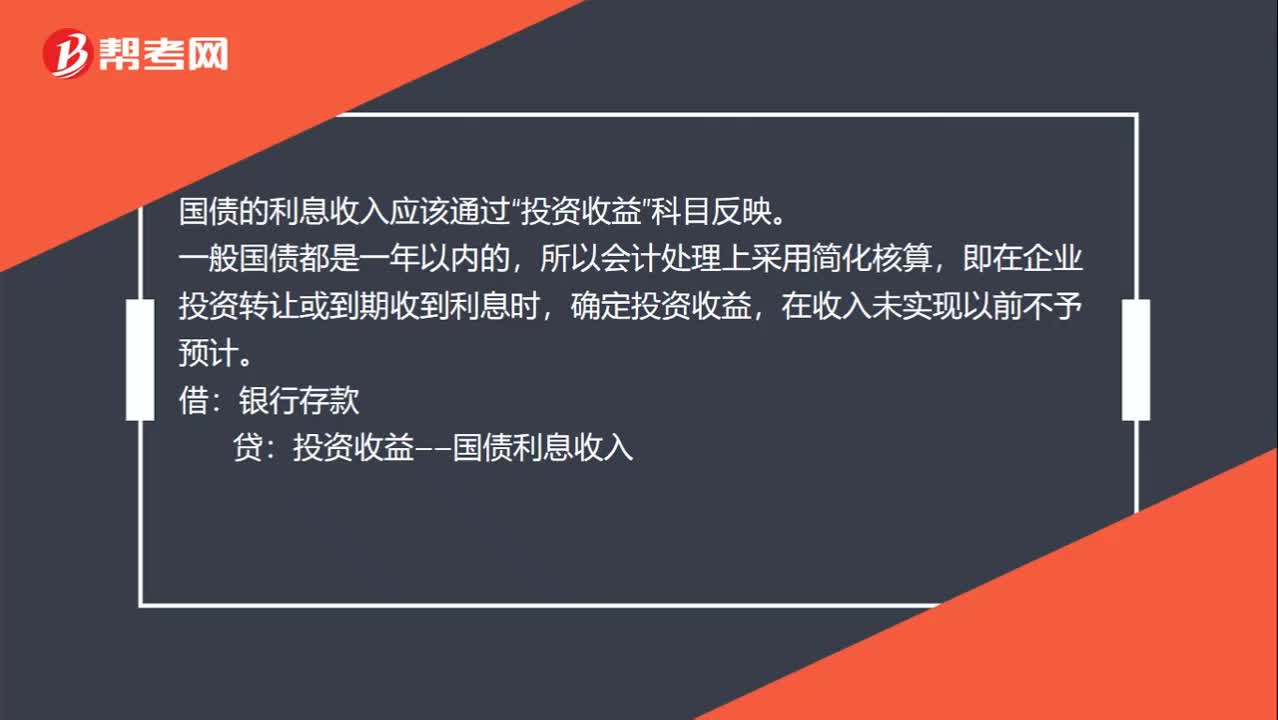

00:31国债利息收入分录是什么?:国债利息收入分录是什么?国债的利息收入应该通过“投资收益”科目反映。一般国债都是一年以内的,所以会计处理上采用简化核算,即在企业投资转让或到期收到利息时,确定投资收益,在收入未实现以前不予预计。借:银行存款:贷投资收益——国债利息收入

00:24

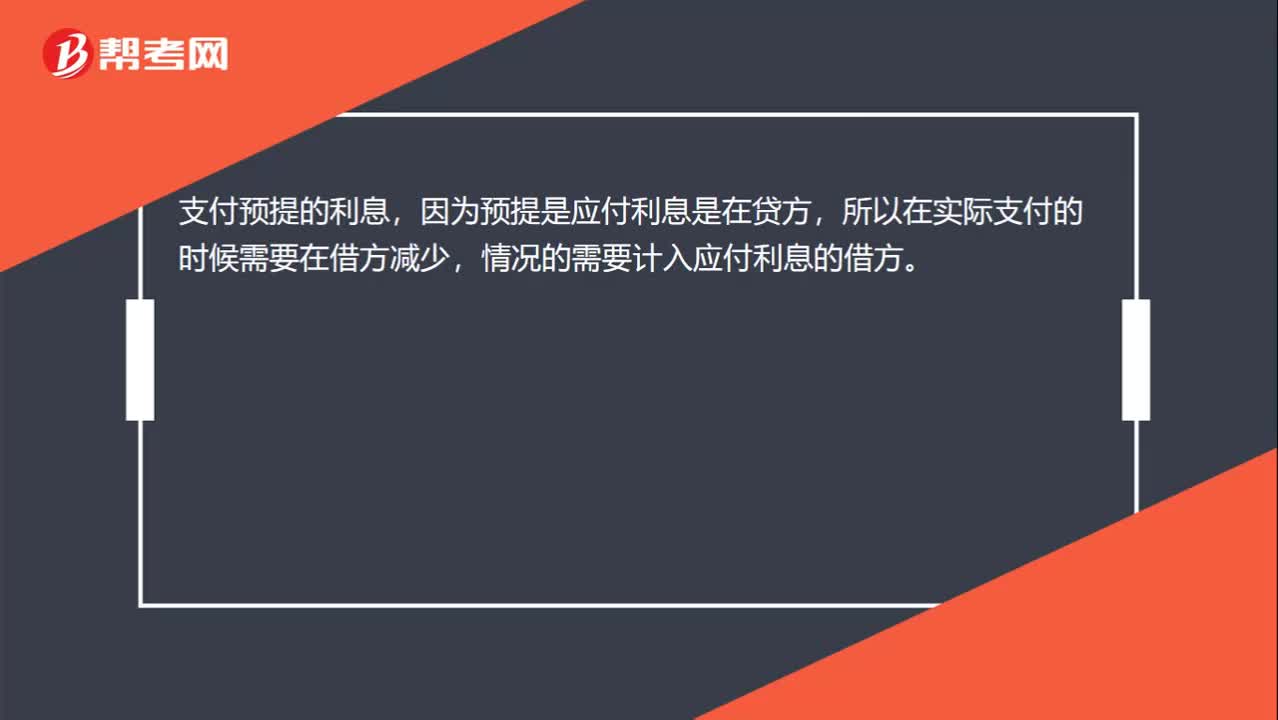

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:25

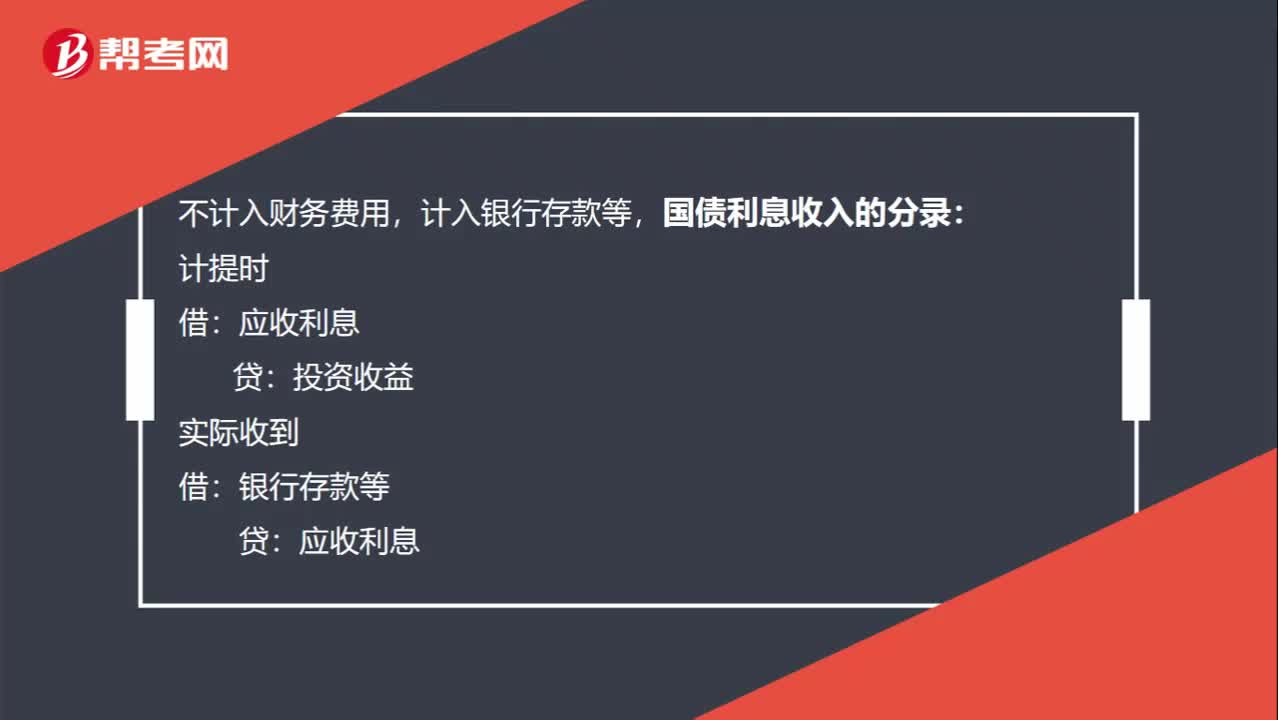

00:25国债利息收入的分录怎么写,计入财务费用科目嘛?:国债利息收入的分录怎么写,计入财务费用科目嘛?不计入财务费用,计入银行存款等,国债利息收入的分录:计提时:应收利息:投资收益实际收到借银行存款等贷应收利息

01:46

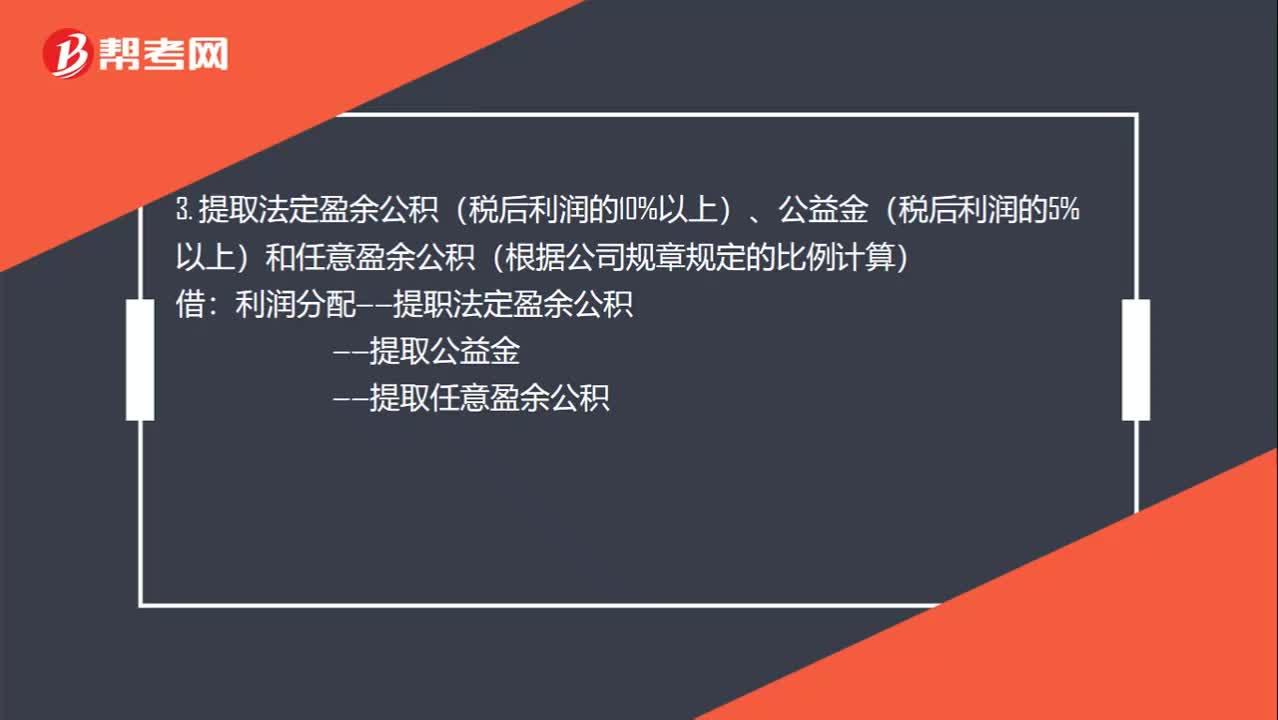

01:46利润分配会计分录是什么?:利润分配会计分录是什么?1. 将本年利润转入利润分配?本年利润:应交税金——所得税”3. 提取法定盈余公积(税后利润的10%以上)、公益金(税后利润的5%以上)和任意盈余公积(根据公司规章规定的比例计算)。利润分配——提职法定盈余公积:——提取公益金:盈余公积——法定盈余公积:任意盈余公积前分配股利利润分配——应付股利5. 结转利润分配利润分配——未分配利润利润分配——提取法定盈余公积提取公益金

00:29

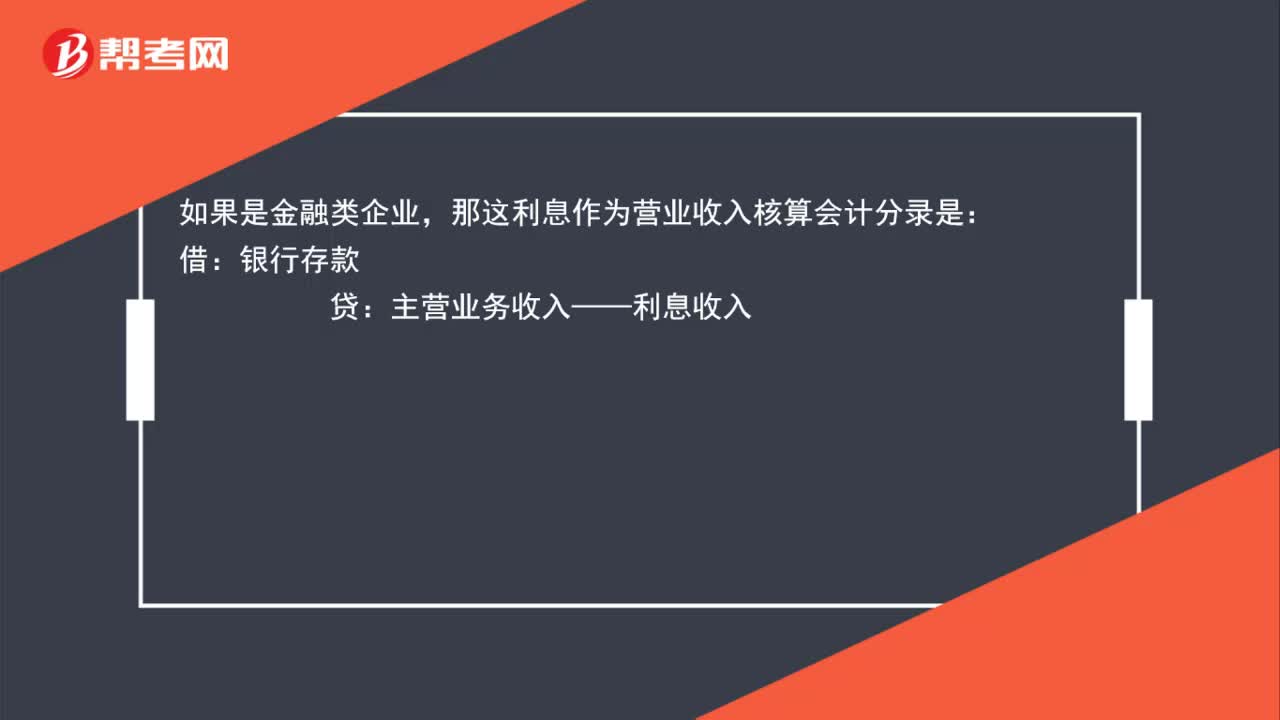

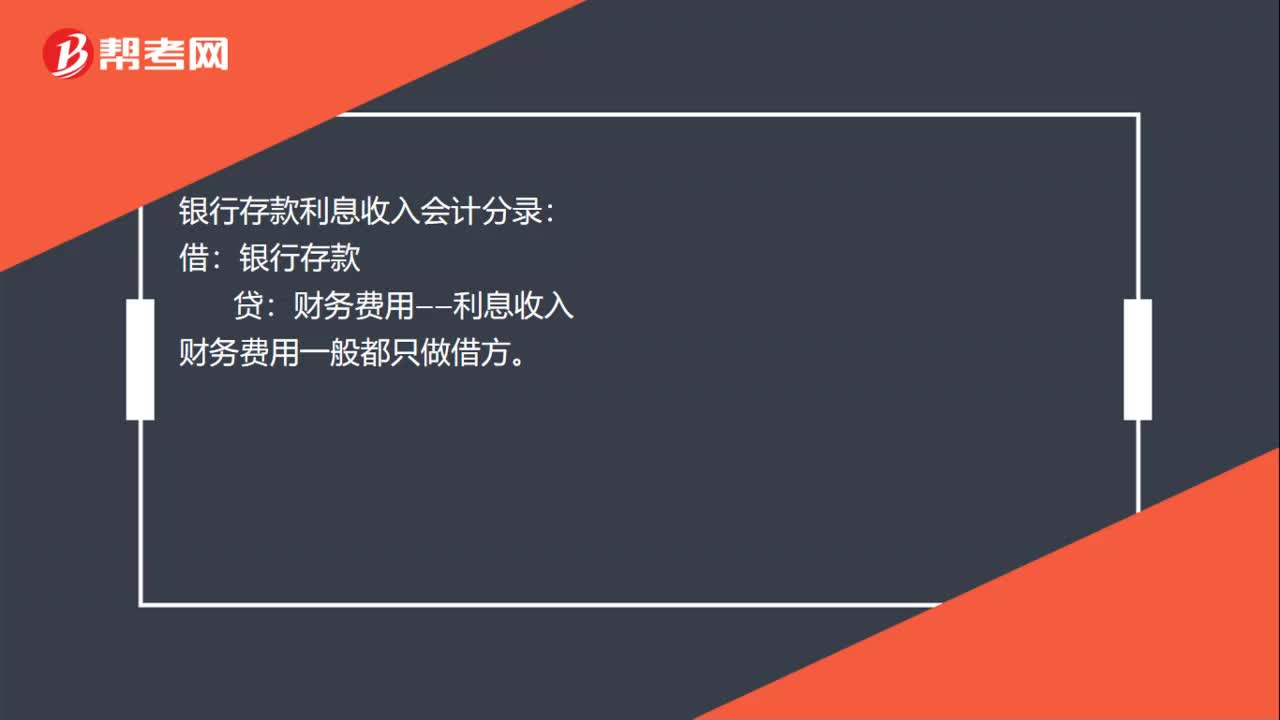

00:29银行存款利息收入会计分录怎么做?:银行存款利息收入会计分录怎么做?银行存款利息收入会计分录:银行存款:贷。财务费用——利息收入:财务费用一般都只做借方:银行存款(蓝字)借财务费用——利息收入(红字)

00:41

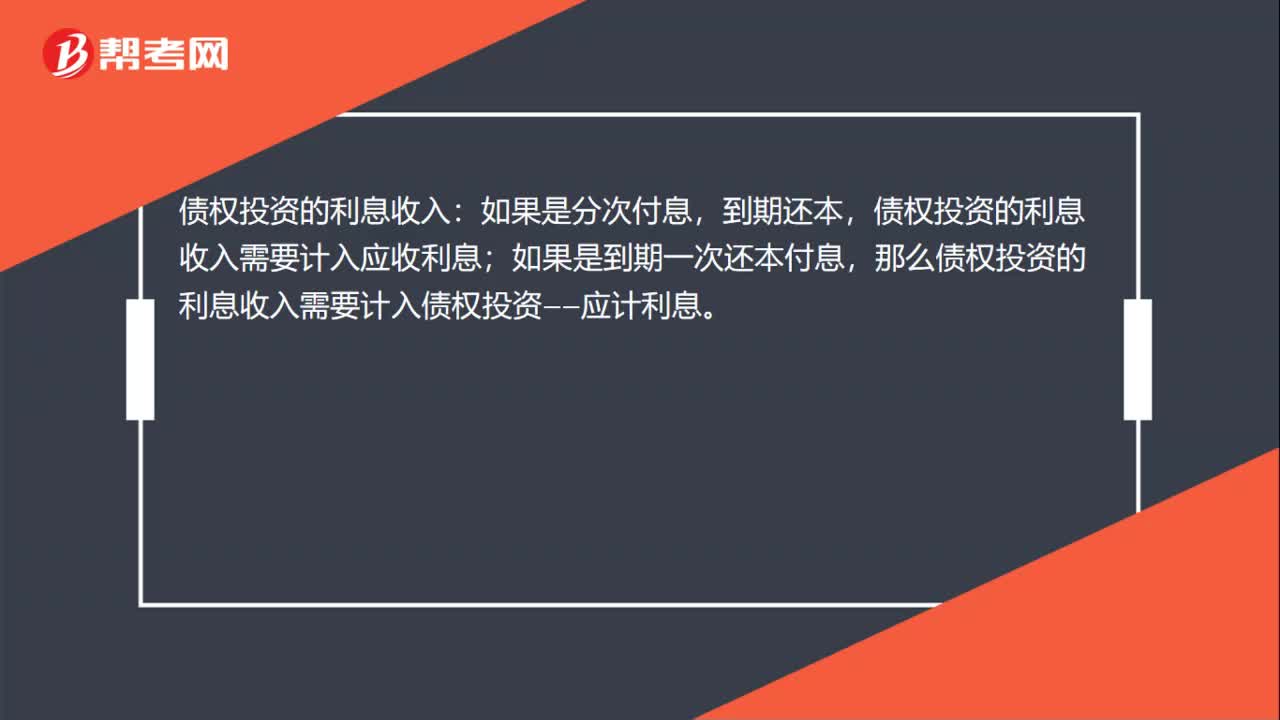

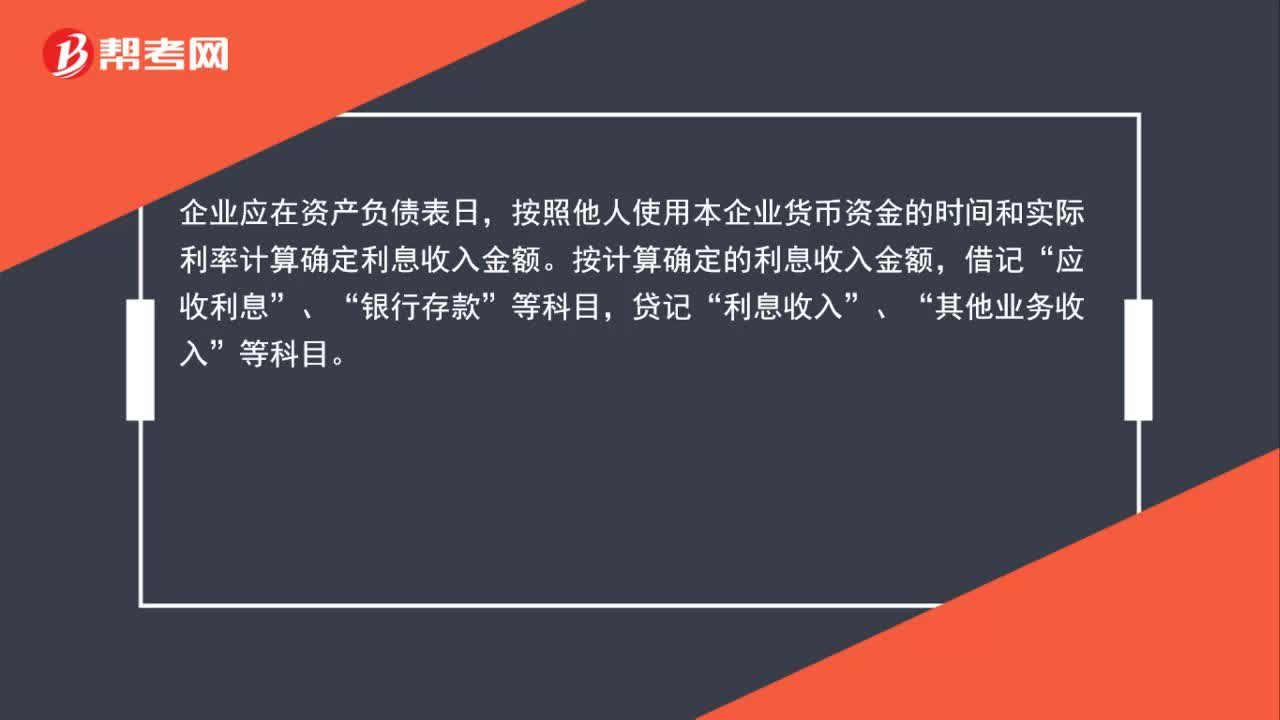

00:41利息收入会计分录怎样做才是正确的?:利息收入会计分录怎样做才是正确的?企业应在资产负债表日,按照他人使用本企业货币资金的时间和实际利率计算确定利息收入金额。按计算确定的利息收入金额,借记“应收利息”银行存款”贷记“利息收入”、“其他业务收入”等科目。

09:53

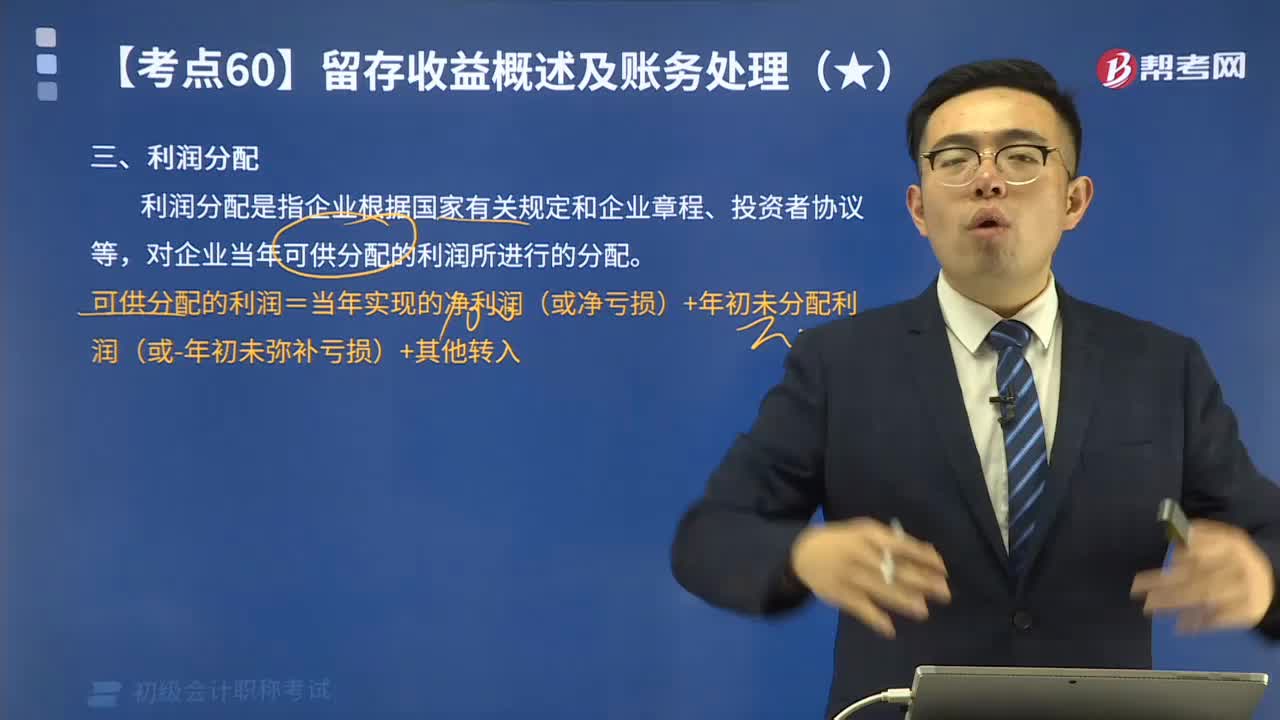

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

07:25

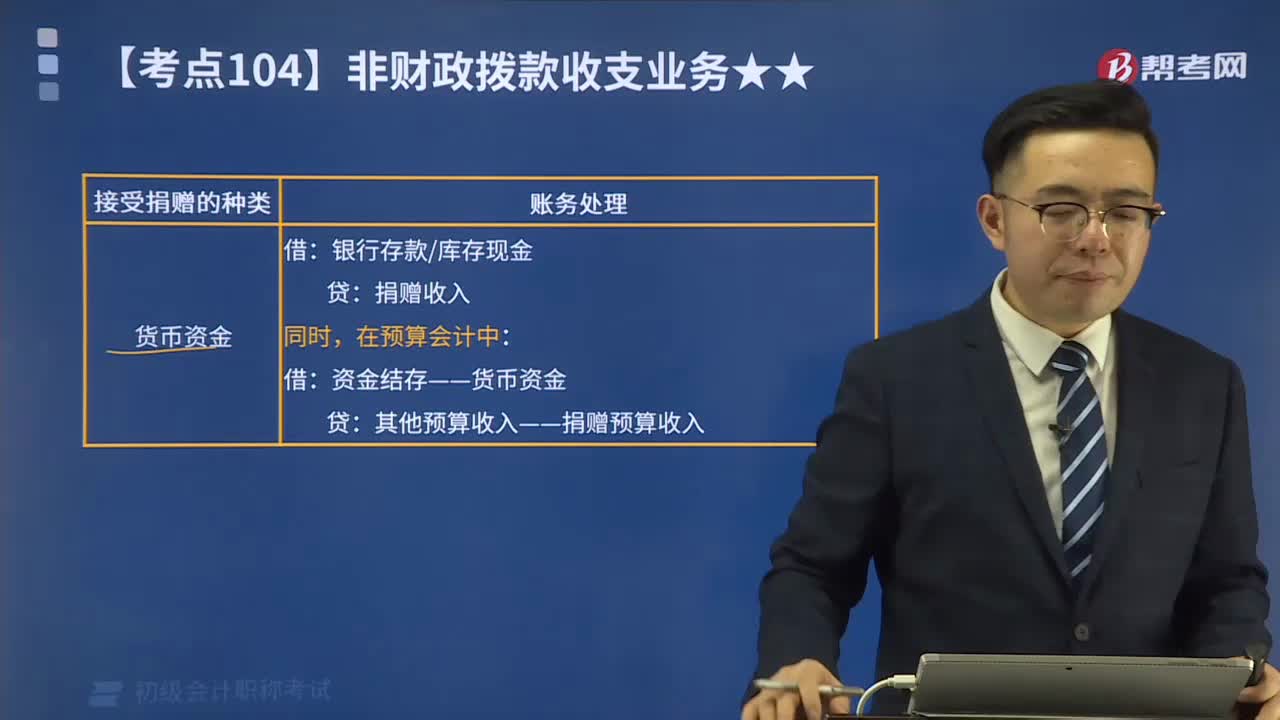

07:25捐赠(预算)收入和支出分别指什么?:捐赠(预算)收入和支出分别指什么?包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。【例8-6】某事业单位部分事业收入采用财政专户返还的方式管理。该单位收到应上缴财政专户的事业收入5 000 000元。该单位将上述款项上缴财政专户。该单位收到从财政专户返还的事业收入5 000 000元。向财政专户上缴款项时,收到从财政专户返还的事业收入时:

00:39

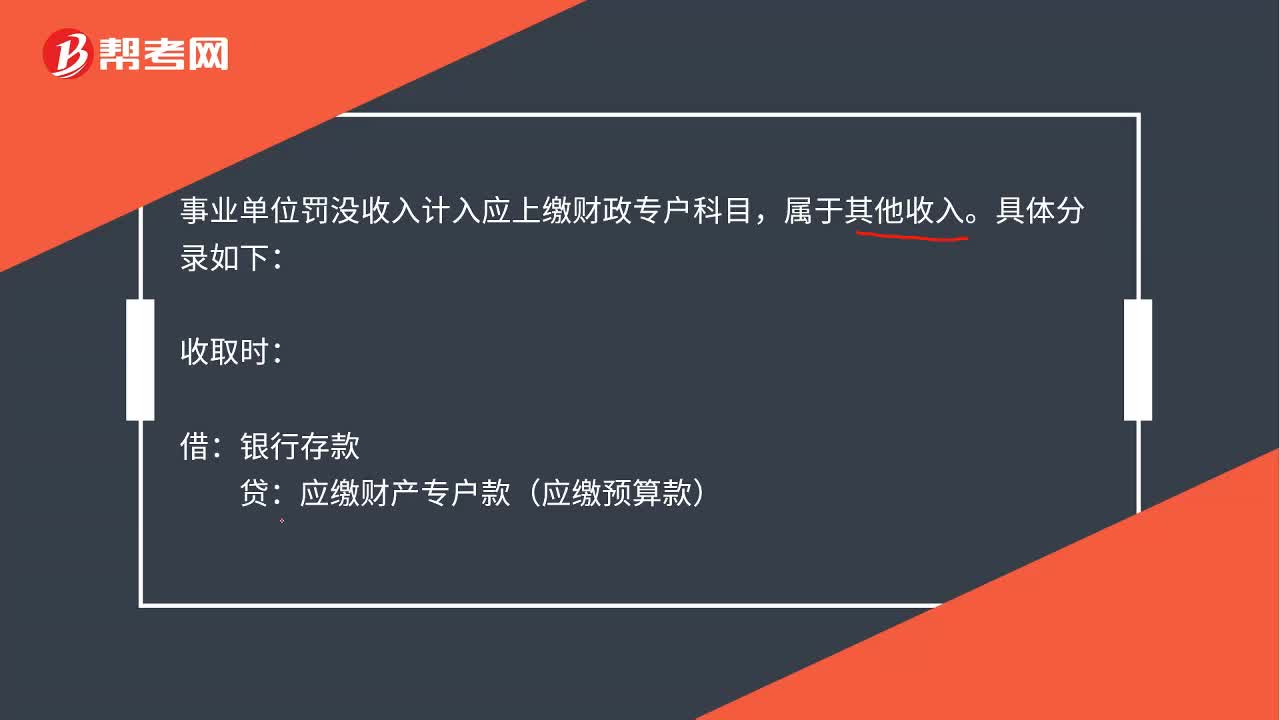

00:39罚没收入会计分录是什么?:罚没收入会计分录是什么?事业单位罚没收入计入应上缴财政专户科目,属于其他收入。具体分录如下:收取时:贷:应缴财产专户款应缴预算款:上缴专户或人国库时:借应缴财政专户款应缴预算款贷银行存款

00:35

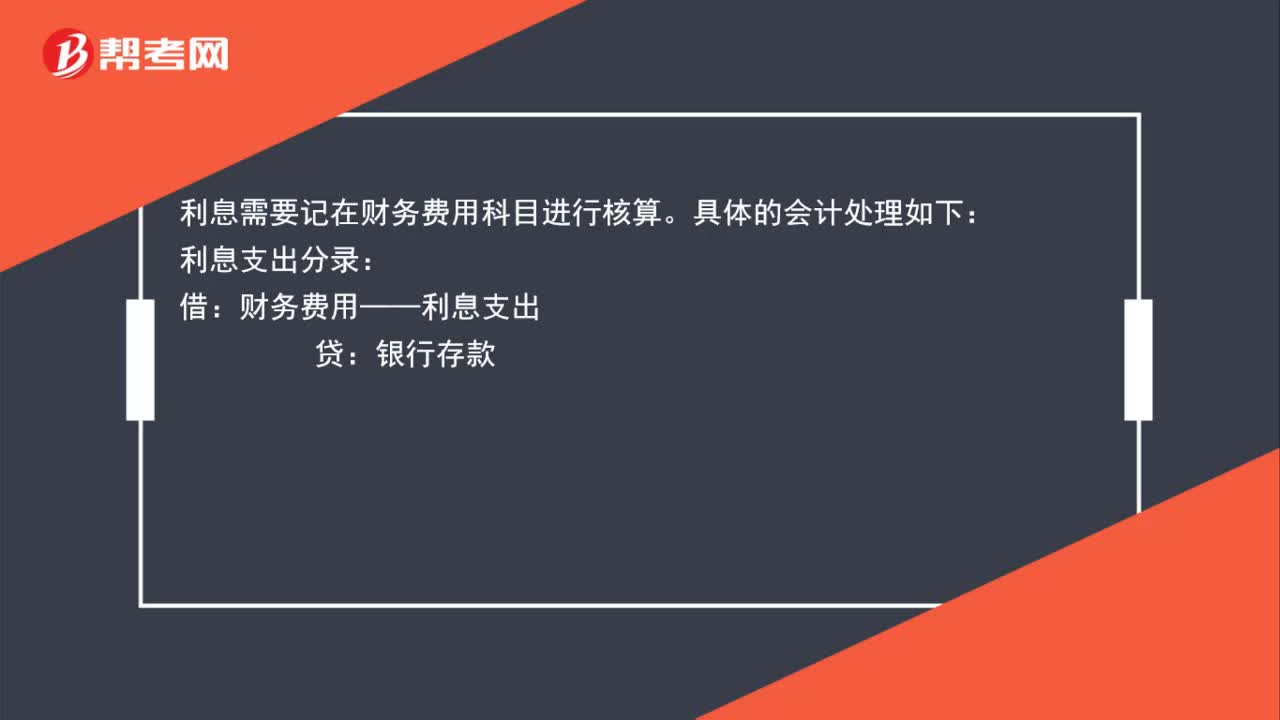

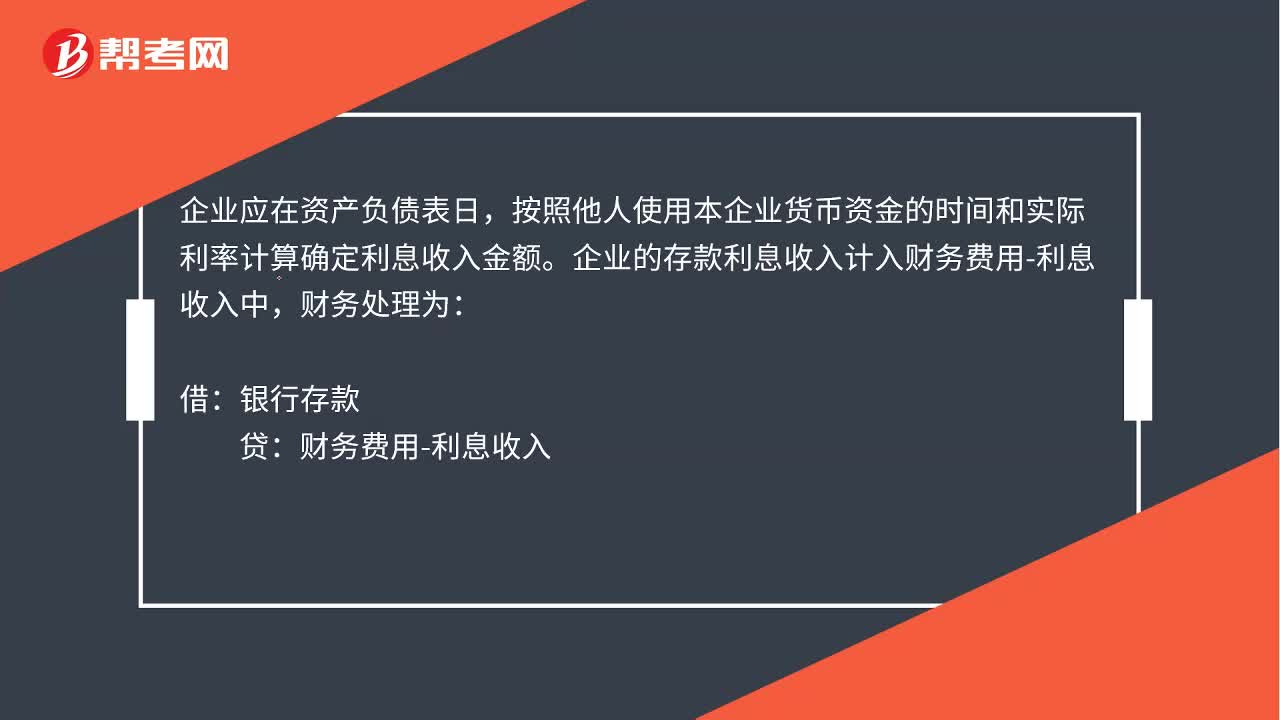

00:35存款利息会计分录是什么?:存款利息会计分录是什么?企业应在资产负债表日,按照他人使用本企业货币资金的时间和实际利率计算确定利息收入金额。企业的存款利息收入计入财务费用-利息收入中,财务处理为:借:银行存款:贷财务费用-利息收入

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日