下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32预付账款和应付账款借贷方怎么理解?:预付账款和应付账款借贷方怎么理解?应付账款借方余额代表的是预付款项,应付账款的贷方余额代表的是应付账款,预付账款也是一样,借方余额代表预付,贷方余额代表应付。

00:23

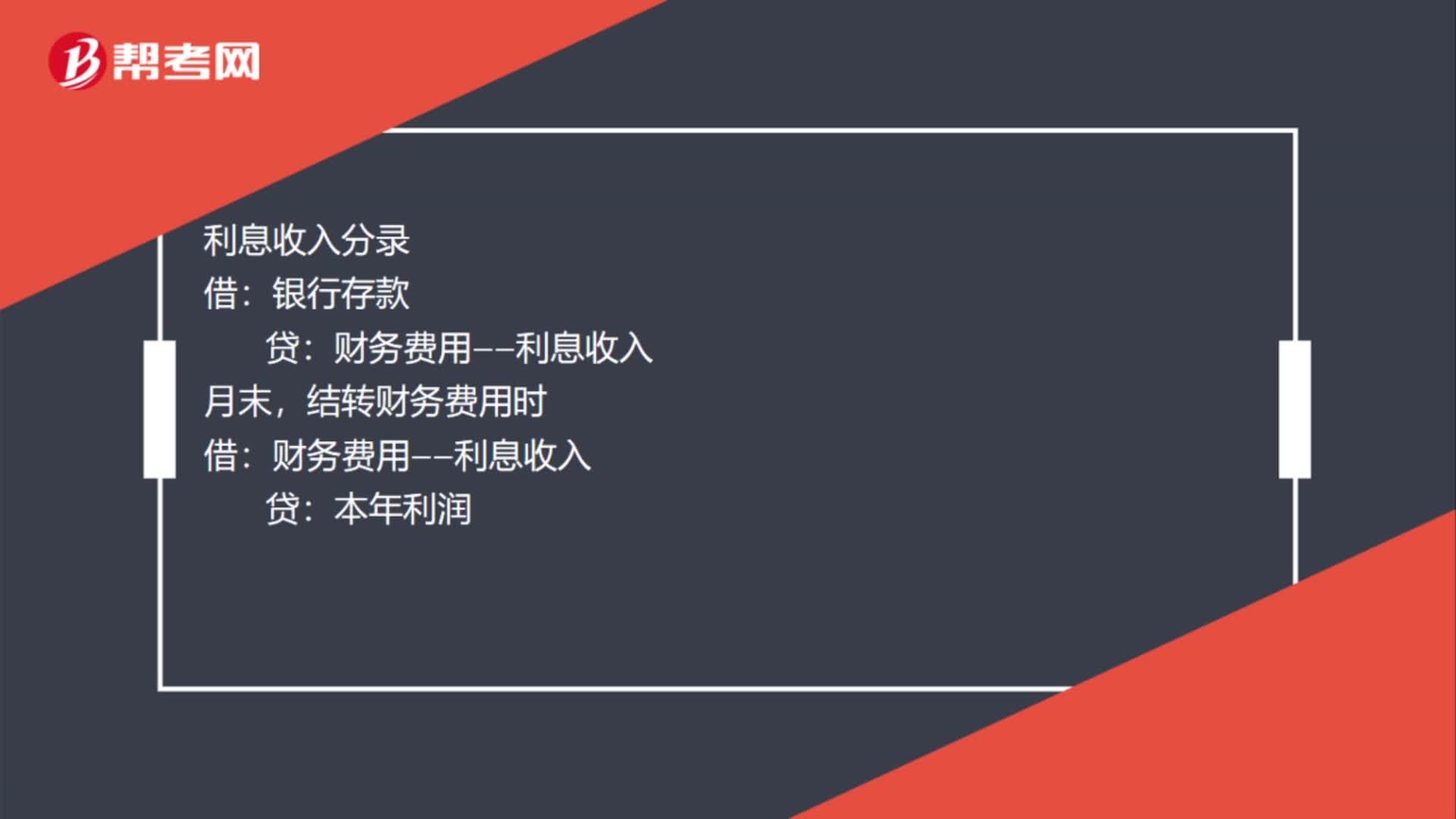

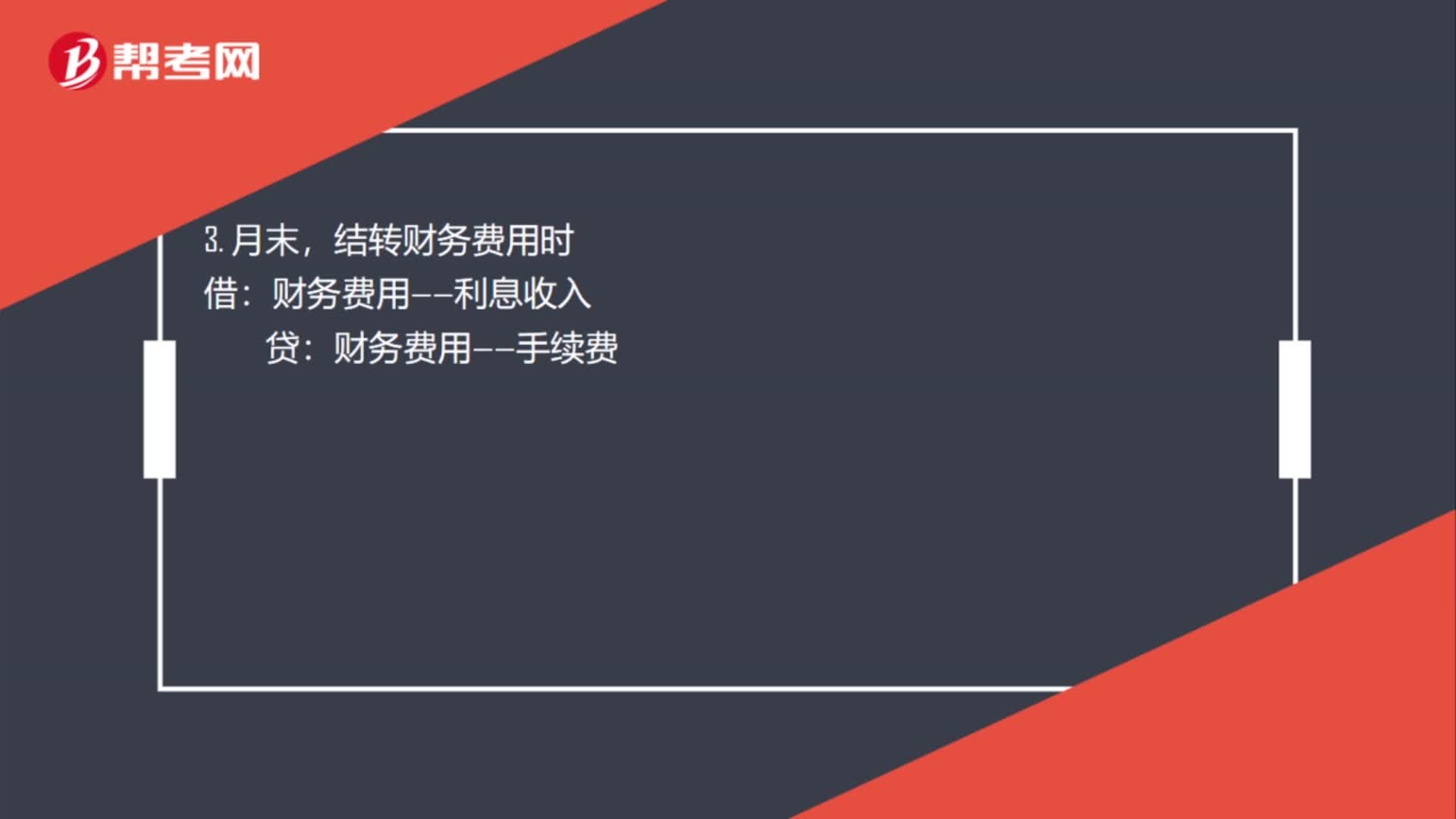

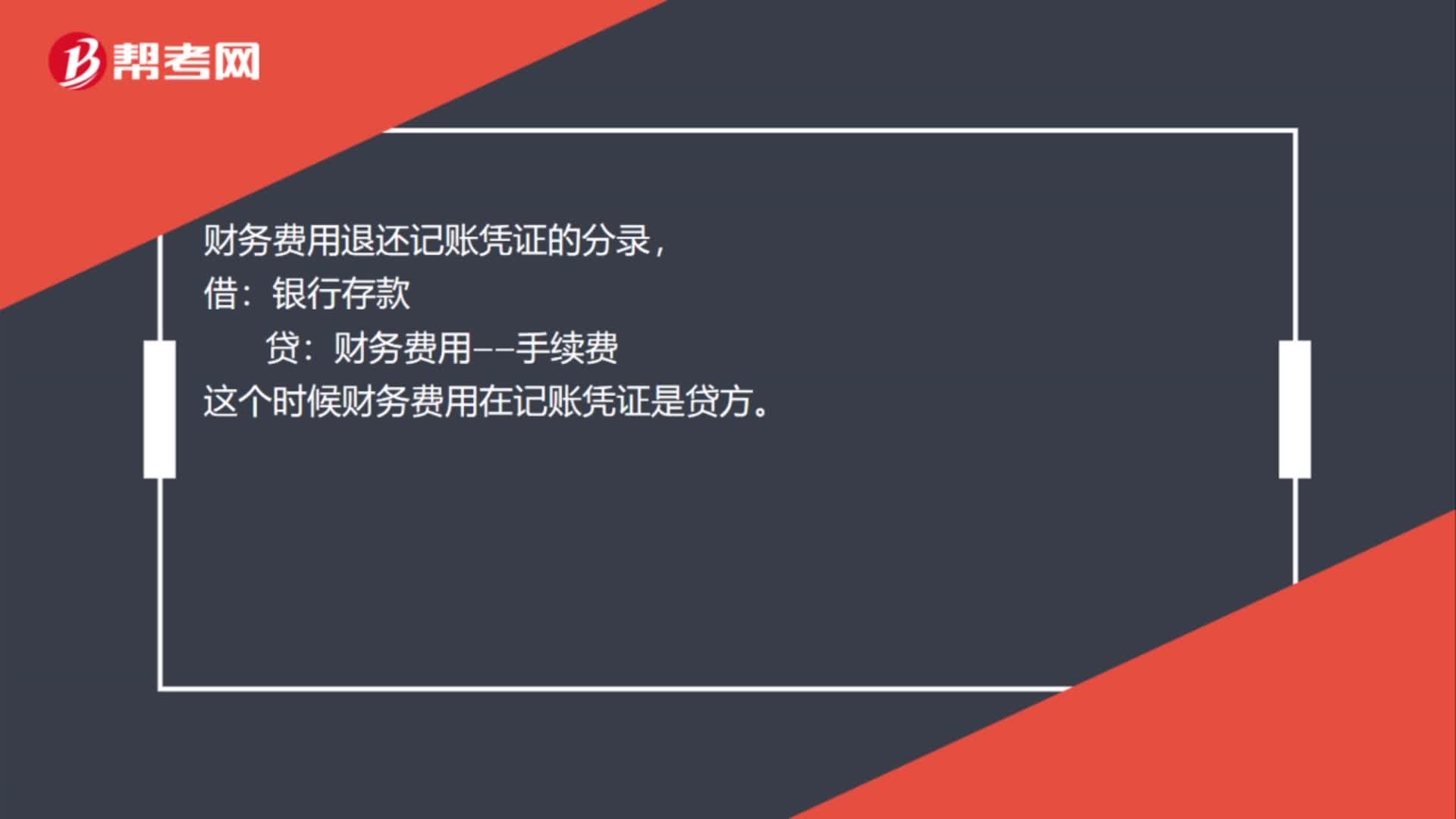

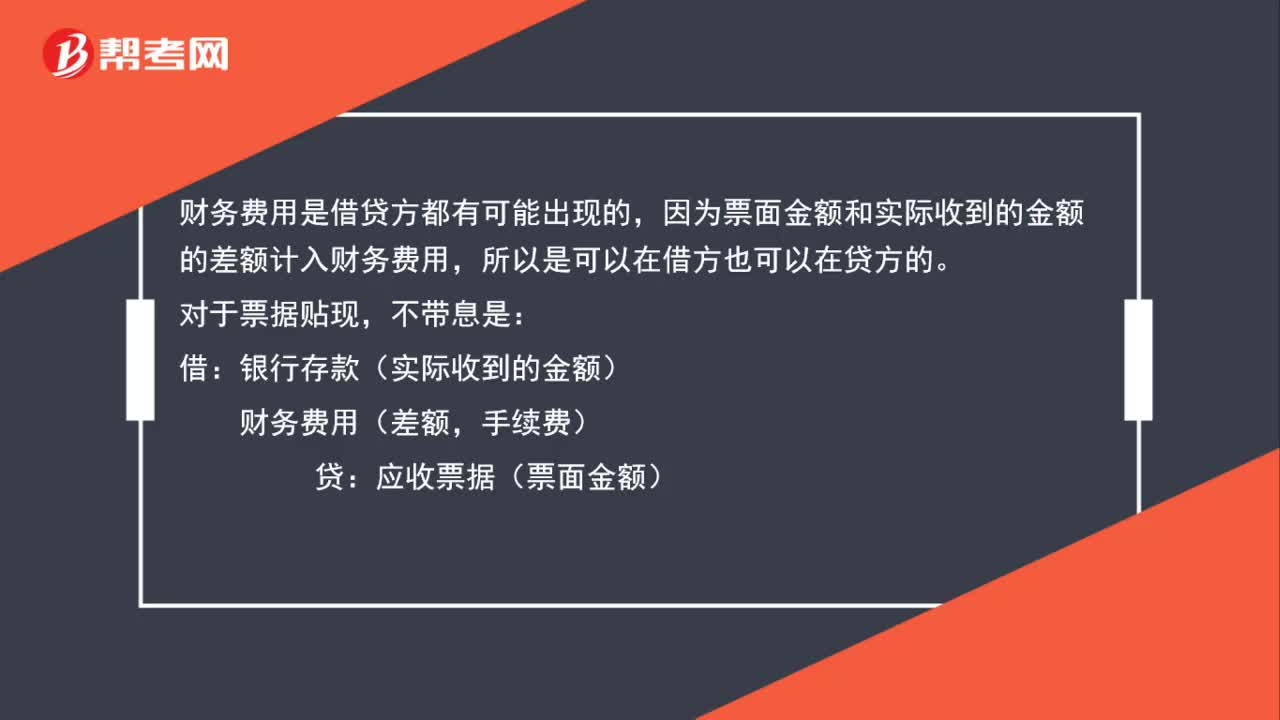

00:23应收票据利息是什么?:应收票据利息是什么?应收票据利息指的是应收票据贴现产生的利息,票据到期值与贴现收到金额之间的差额,叫贴息或贴现息,通常记作财务费用。

00:24

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:25

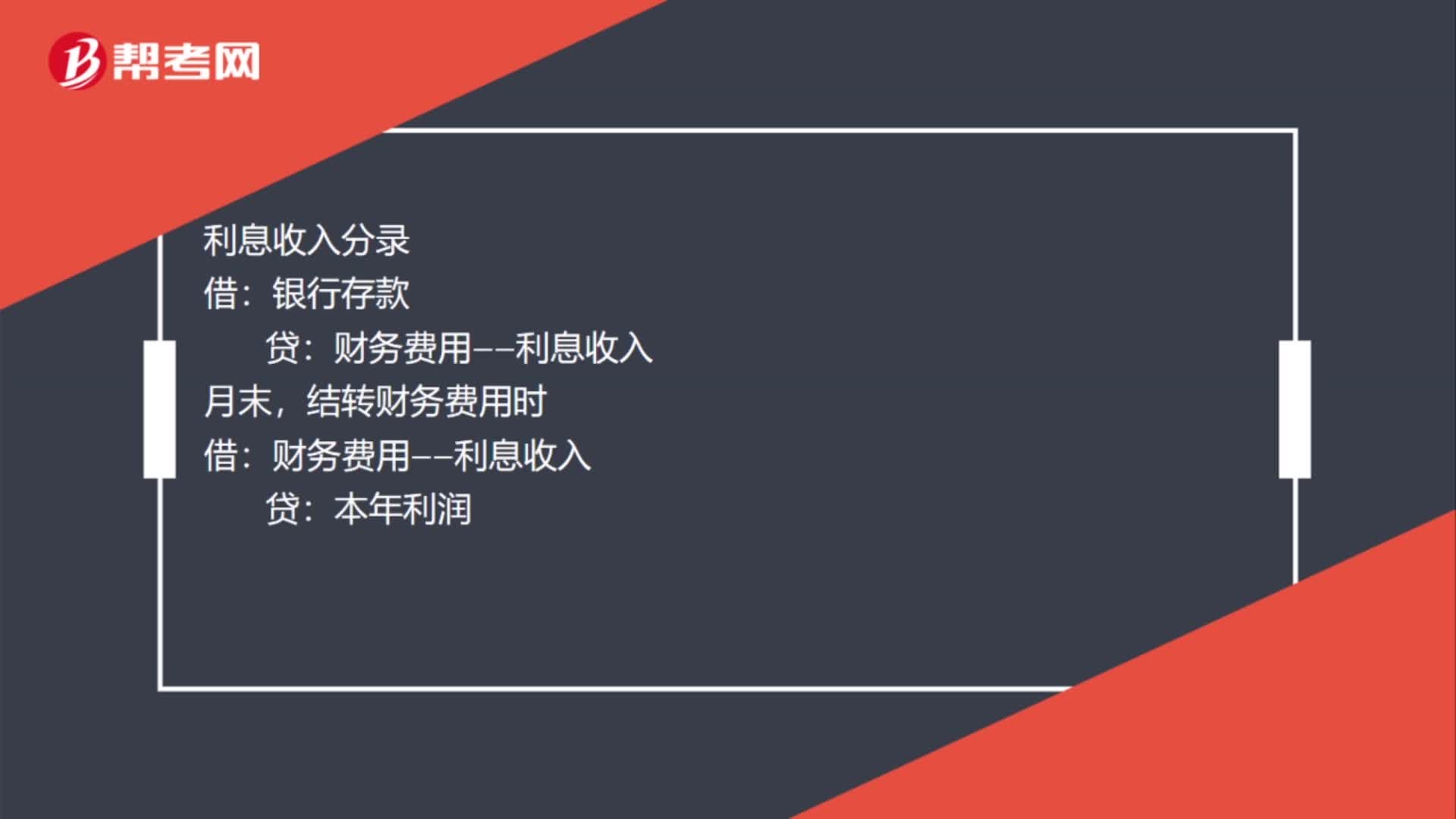

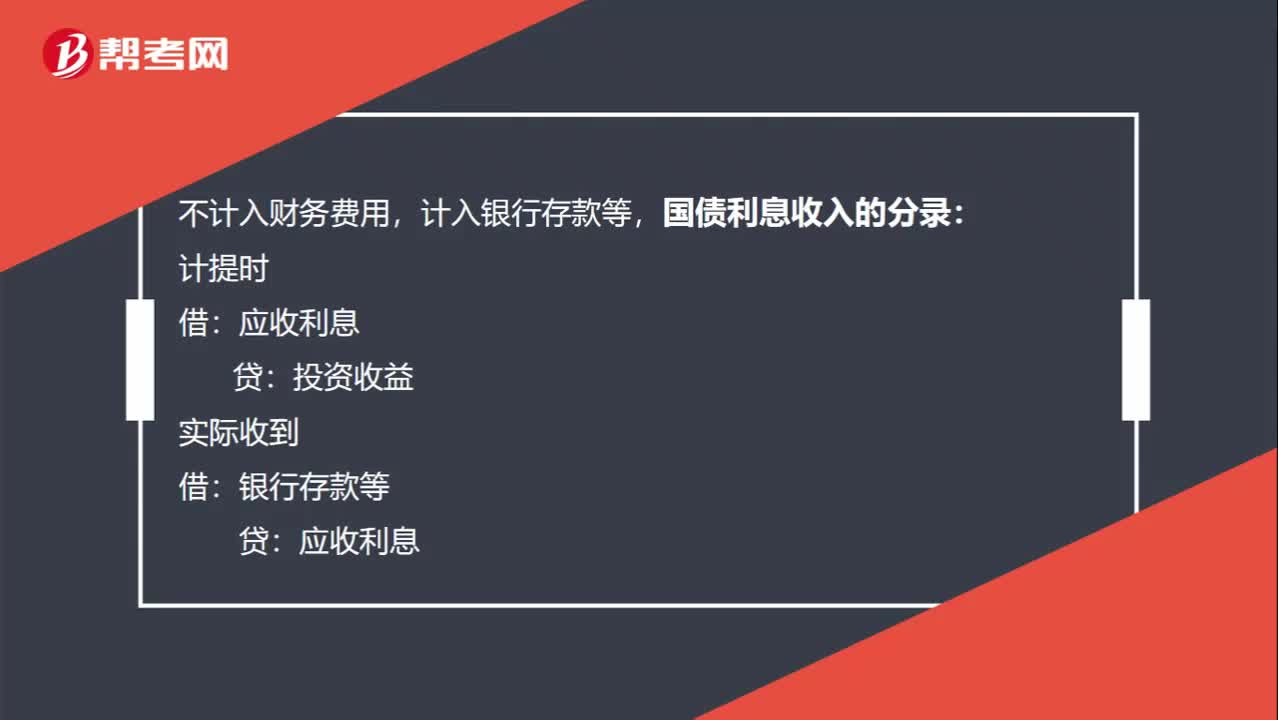

00:25国债利息收入的分录怎么写,计入财务费用科目嘛?:国债利息收入的分录怎么写,计入财务费用科目嘛?不计入财务费用,计入银行存款等,国债利息收入的分录:计提时:应收利息:投资收益实际收到借银行存款等贷应收利息

01:25

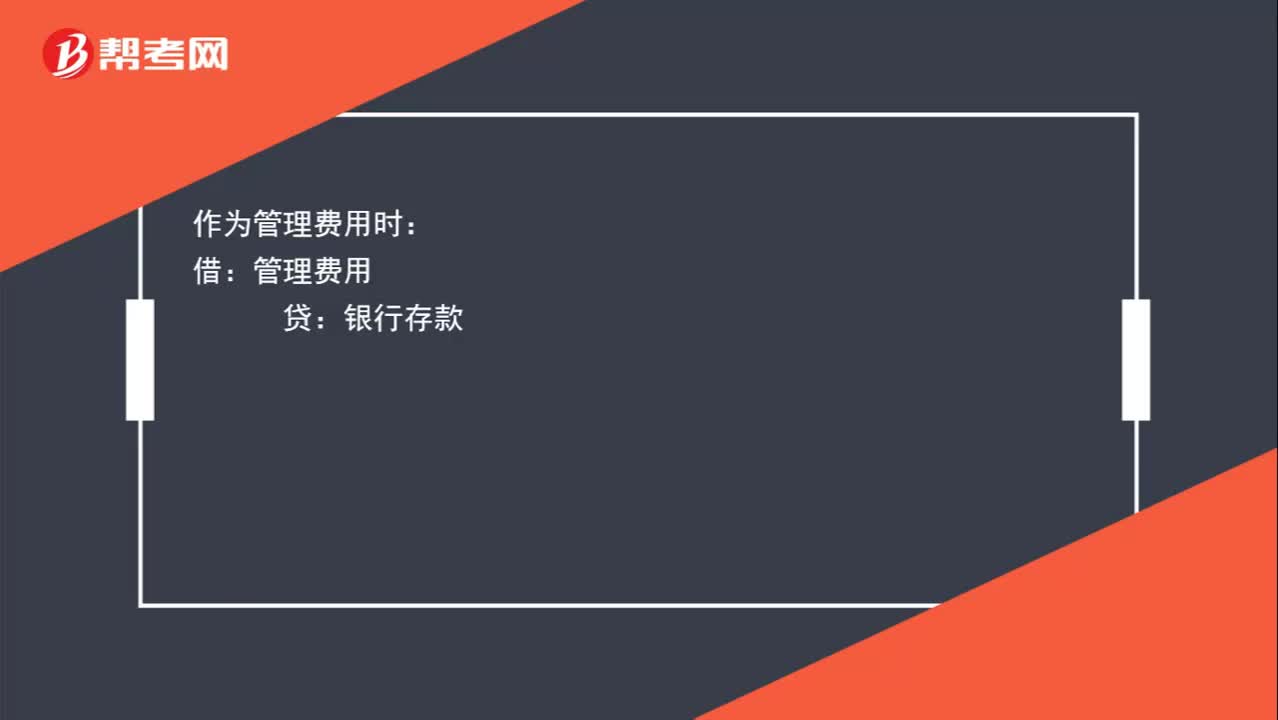

01:25在支付宝支付扣取的手续费应该计入哪个会计科目?:在支付宝支付扣取的手续费应该计入哪个会计科目?如果只是为了宣传自己的企业形象、企业文化,可以记入管理费用,如果是以推广产品为主,可以作为销售费用。在收到相关原始单据后,应根据原始单据做如下分录:作为管理费用时:管理费用:作为销售费用时:销售费用,贷。银行存款,非银支付机构网络支付业务(主要就是指支付宝、微信等移动支付)由直连模式全部迁移至网联平台处理纳入央行监控管理也就是说

01:37

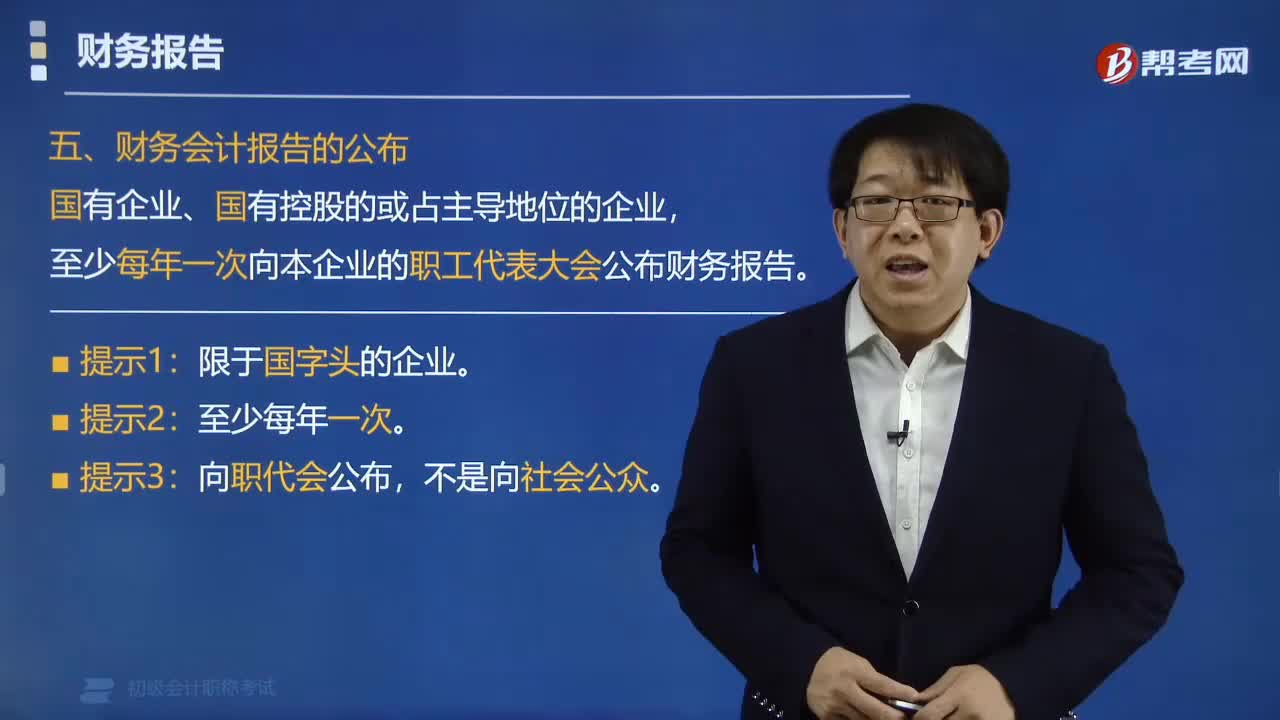

01:37财务会计报告的公布应该怎样做?:财务会计报告的公布应该怎样做?财务会计报告的公布应该:(1)企业对外提供的财务会计报告反映的会计信息应当真实、完整。(2)企业应当依照法律、行政法规和国家统一的会计制度有关财务会计报告提供期限的规定,及时对外提供财务会计报告。(3)企业对外提供的财务会计报告应当由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章,至少每年一次向本企业的职工代表大会公布财务报告:

03:17

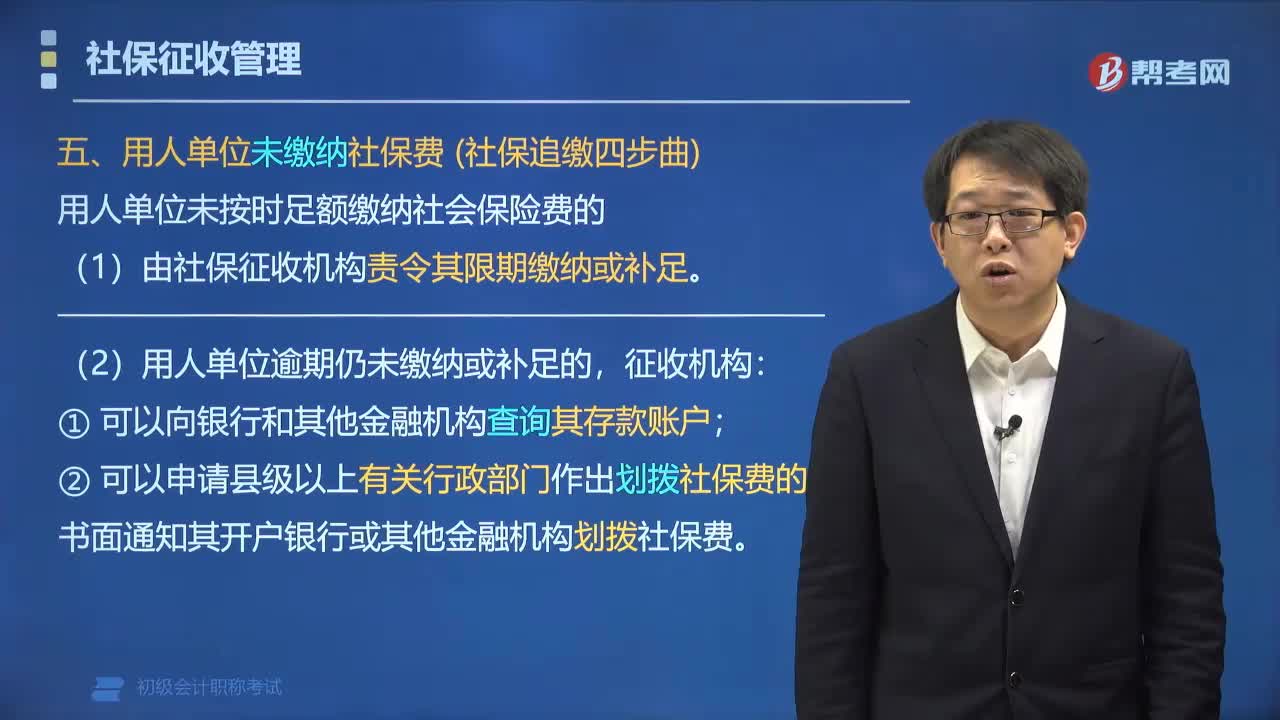

03:17用人单位未缴纳社保费应该怎么做?:用人单位未按时足额缴纳社会保险费应该:(1)由社保征收机构责令其限期缴纳或补足。(3)单位账户余额少于应缴纳社保费,(4)单位未足额缴纳社保费且未提供担保的。征收机构可以申请法院扣押、查封、拍卖其价值相当于应当缴纳社保费的财产:用人单位未缴纳社保费(社保追缴四步曲),属于用人单位不按时足额缴纳社会保险费应当承担的法律后果有( ),C. 用人单位逾期仍未缴纳或者补足社会保险费的

00:43

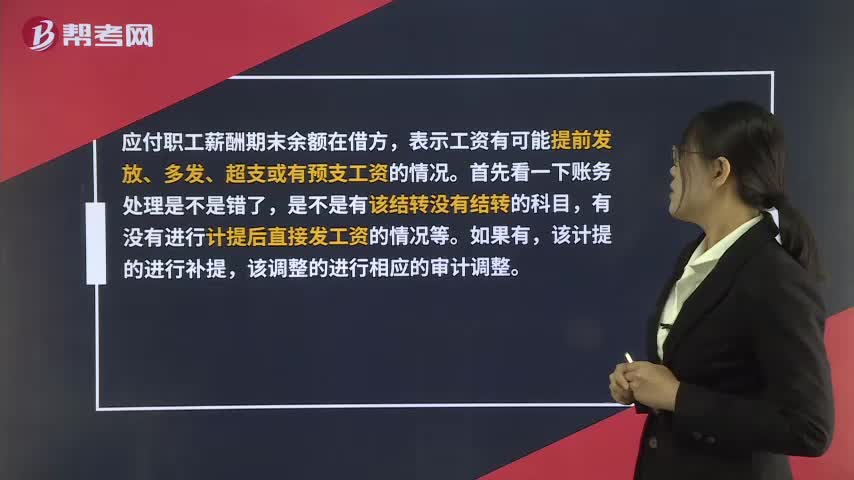

00:43应付账款出现借方余额该怎么处理?:应付账款出现借方余额该怎么处理?应付职工薪酬期末余额在借方,表示工资有可能提前发放、多发、超支或有预支工资的情况。首先看一下账务处理是不是错了,是不是有该结转没有结转的科目,有没有进行计提后直接发工资的情况等。如果有,该计提的进行补提,该调整的进行相应的审计调整。

00:59

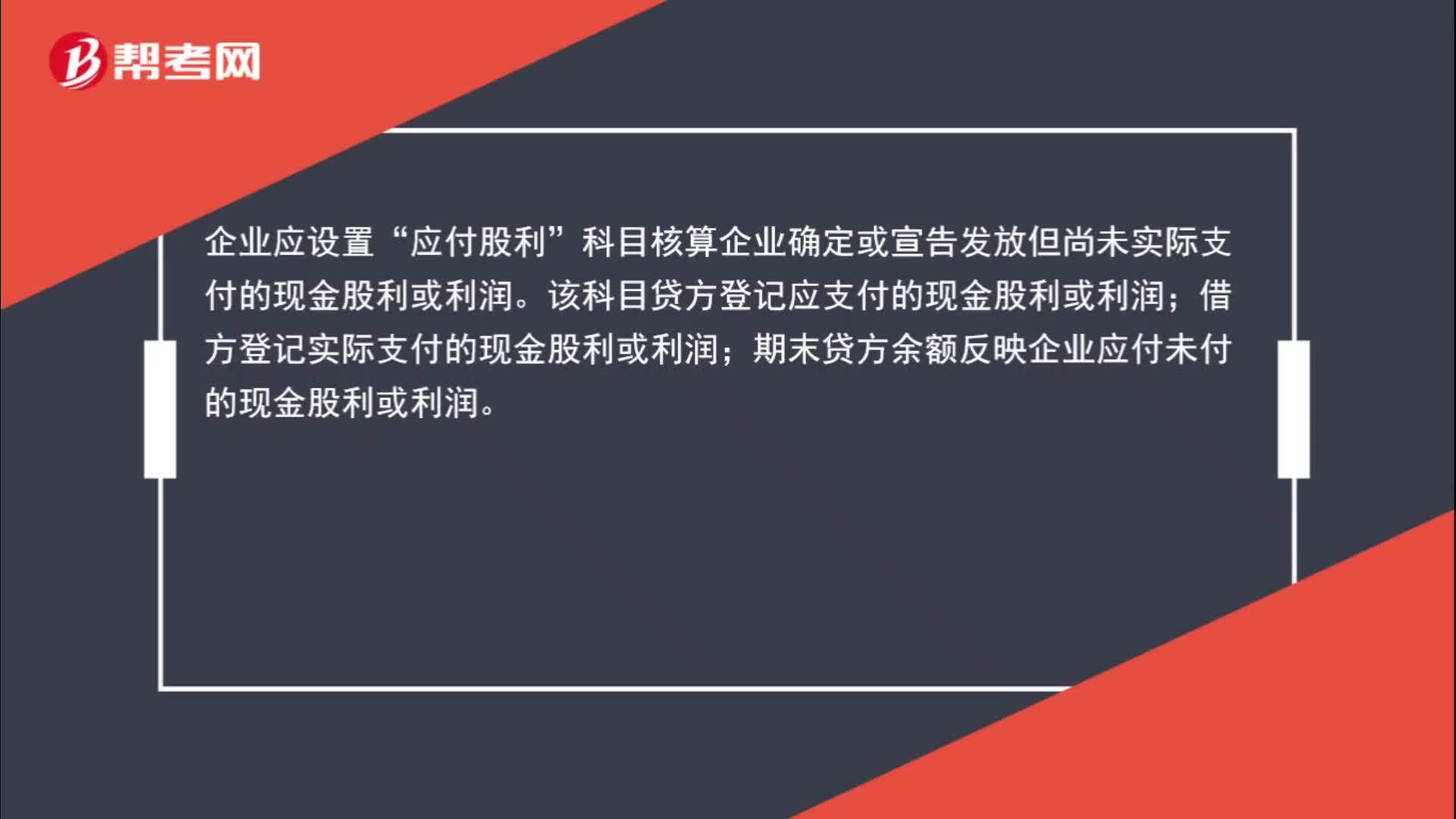

00:59什么时候用应付股利科目?:什么时候用应付股利科目?企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。该科目贷方登记应支付的现金股利或利润;借方登记实际支付的现金股利或利润;期末贷方余额反映企业应付未付的现金股利或利润。

04:55

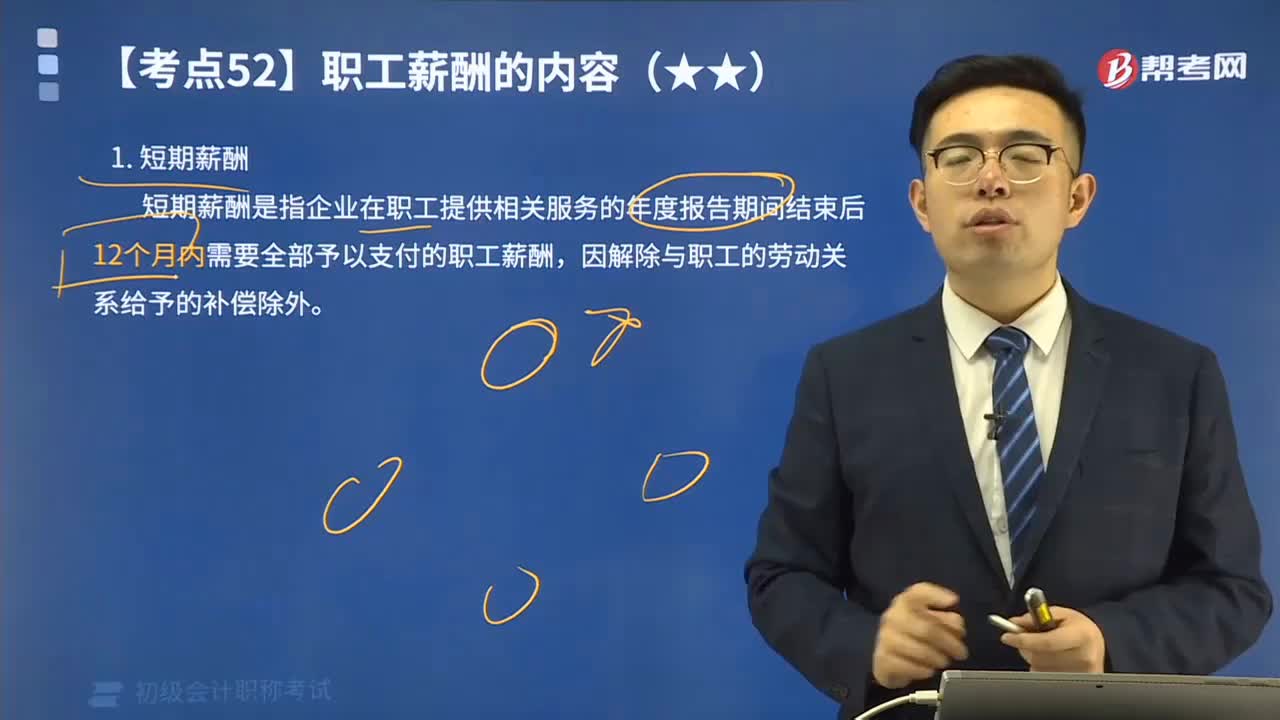

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

00:45

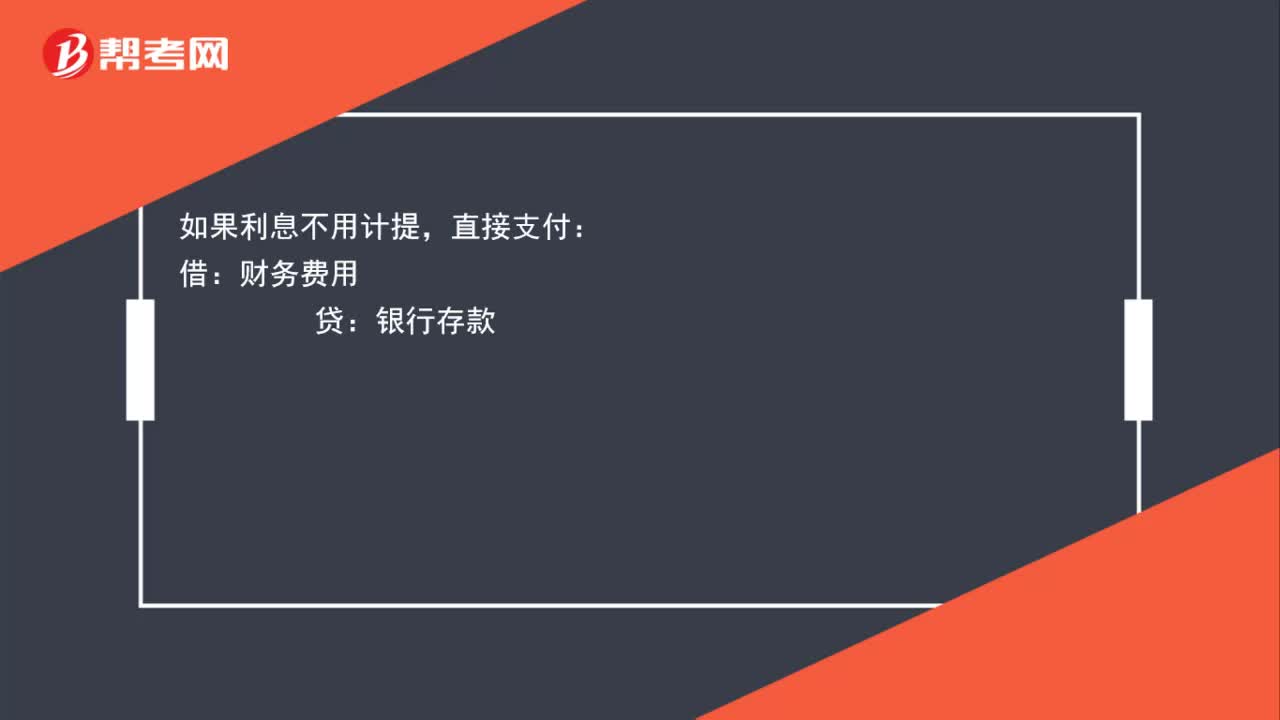

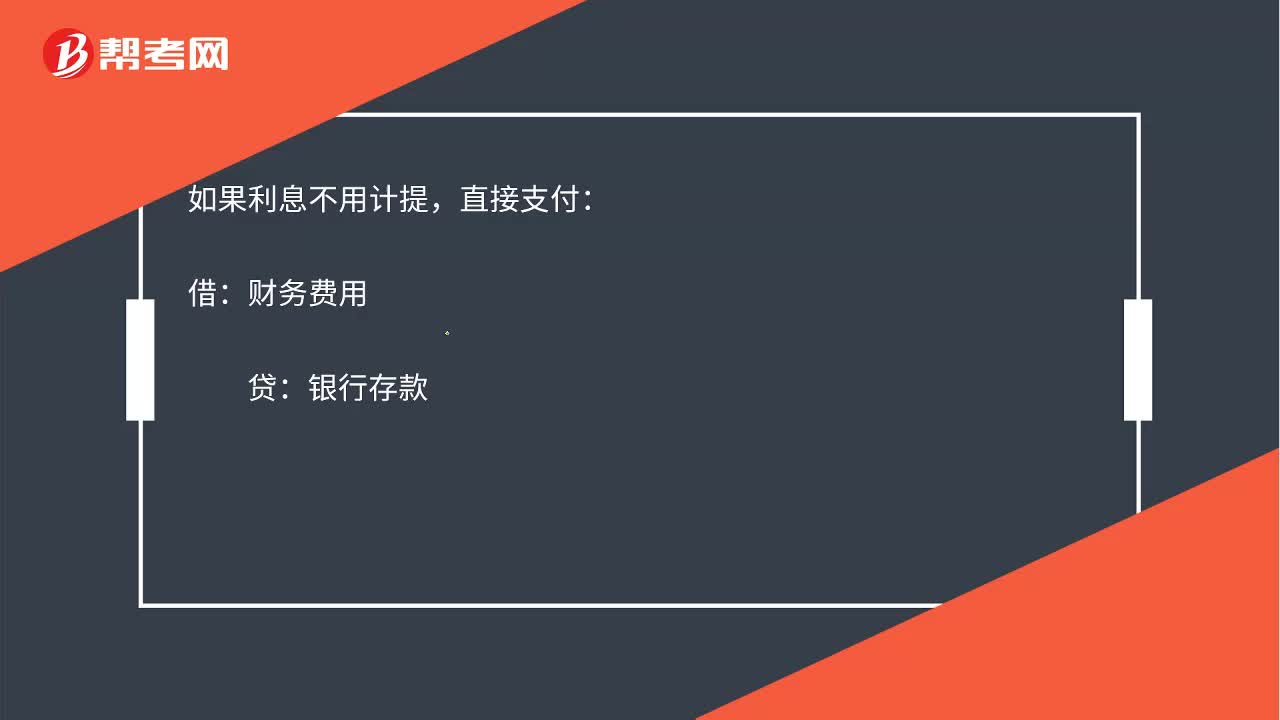

00:45财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

04:30

04:30快速掌握什么是会计的应付利息?:核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应设置“应付利息”科目核算应付利息的发生、支付情况。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日