初级会计实务教材上是不是把取得交易性金融资产时,当中的未发放股利计入到成本里面?

初级会计实务教材上是不是把取得交易性金融资产时,当中的未发放股利计入到成本里面? ![]()

最佳答案

帮考网答疑老师 资深老师 10-03 TA获得超过2941个赞 2024-10-03 18:07

是的,初级会计实务教材中提到,取得交易性金融资产时,其中的未发放股利是计入成本的。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

457

457企业取得交易性金融资产如何进行账务处理?:企业取得交易性金融资产如何进行账务处理?

426播放2021-04-26 33

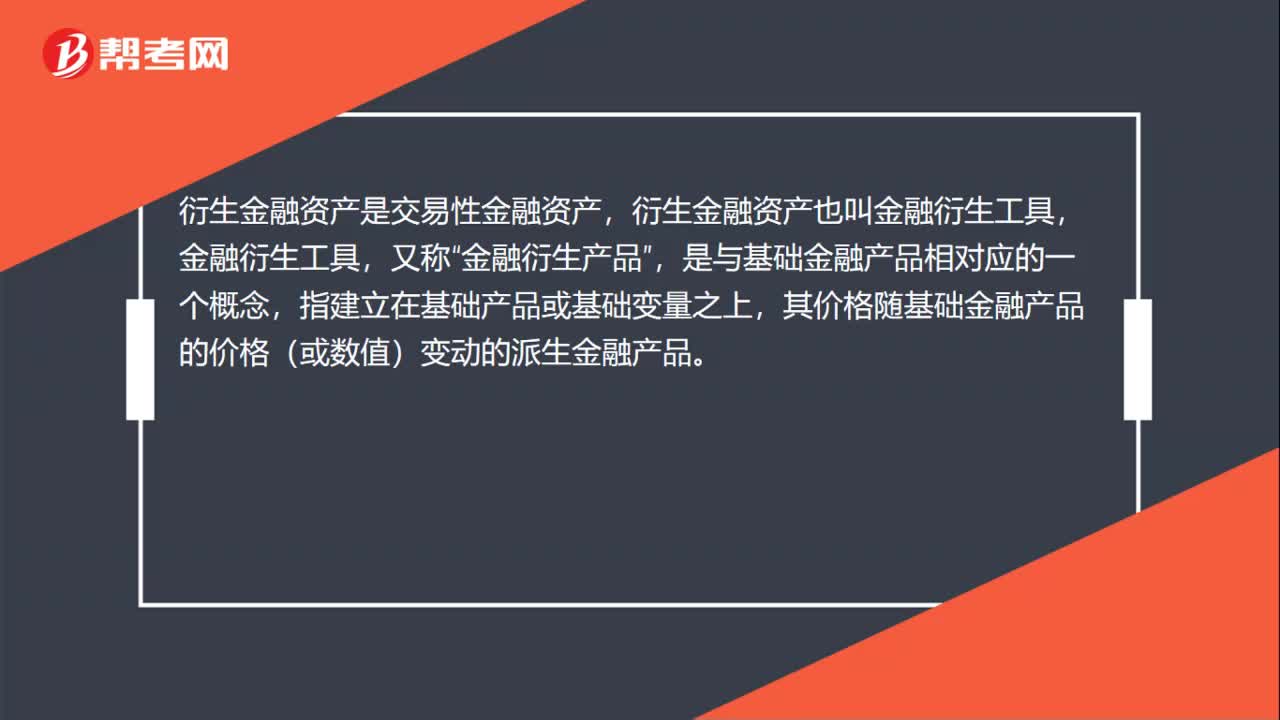

33衍生金融资产是交易性金融资产吗?:衍生金融资产是交易性金融资产,衍生金融资产也叫金融衍生工具,金融衍生工具,又称“金融衍生产品”是与基础金融产品相对应的一个概念,指建立在基础产品或基础变量之上,其价格随基础金融产品的价格(或数值)变动的派生金融产品。

818播放2020-07-06 51

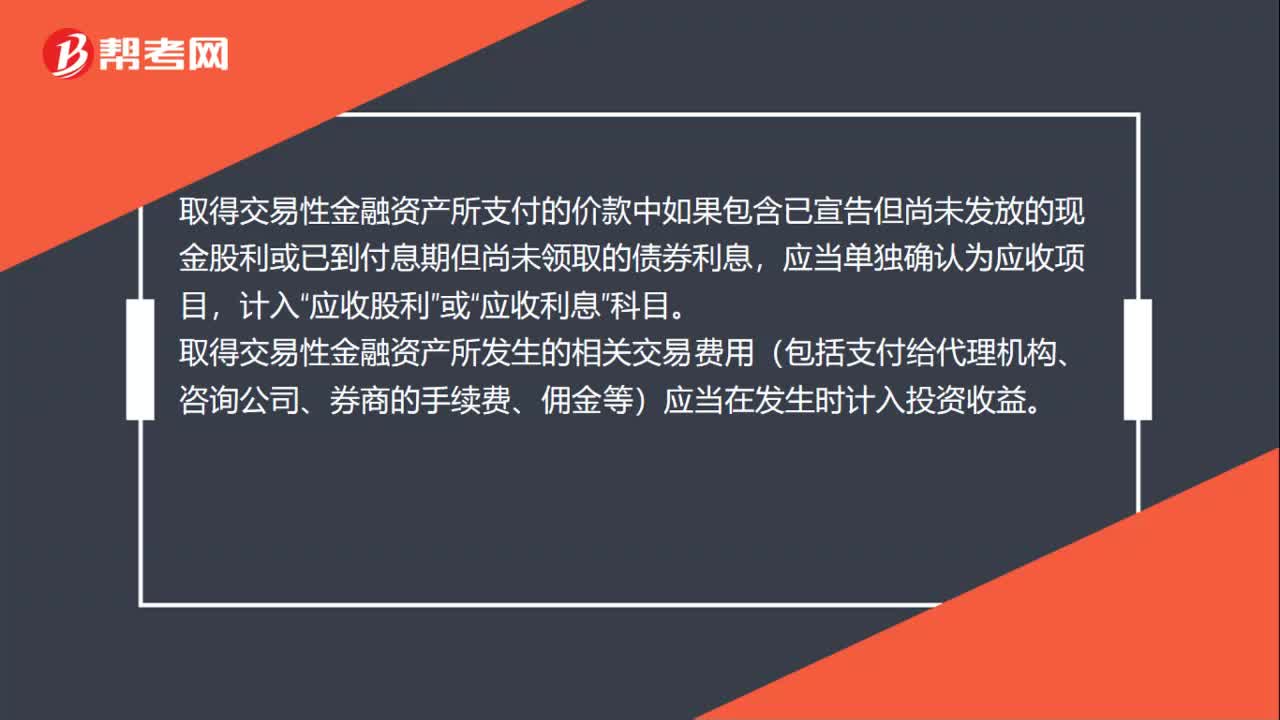

51交易性金融资产成本怎么计算?:交易性金融资产成本怎么计算?购入交易性金融资产时,应当按照交易性金融资产取得时的公允价值作为其初始确认金额,计入“交易性金融资产——成本”科目。取得交易性金融资产所支付的价款中如果包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目,计入“应收股利”应收利息”科目。

689播放2020-07-06

初级会计职称衔接教学

beizhuachen·2023-08-29初级会计官方资料在哪找

cexichen·2023-08-18初级会计实务失败和成功

chanrengshang·2023-08-18初级会计看谁的视频

bianrunpei·2023-07-27小企业的初级会计

aocahen·2023-07-24初级会计背书计划

chaniuduan·2023-07-07哪里有初级会计电子书

chaniuduan·2023-06-29东奥初级会计实务怎么

aidiemei·2023-06-082020初级会计教学视频

chaniuduan·2023-04-11我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

这里有些感觉弄不明白,理解的不透彻!

AG雅娟·2022-02-15老师,请帮我讲解一下这道题

同学520152·2022-02-15看不懂这题

芊࿐芊·2022-02-15有一点我不太清楚,就是采购货物应该熟于采购部的工作内容,是不是会计只负责入库的盘查,入库之前的应该属于采购部的工作,就是他们采购的时候盘查他们的,我们只清点入库的只要跟他们提供给我们的数据一致就对了是吧

多米·2022-02-15还有就是学习法律关系时候为啥说小于或者大于就包含本数?不满就是不包含本数这个好理解。但是小于不就等于还不到本数吗?为啥说会有可能包含本数呢?大于不就等于超过了本数吗?

多米·2022-02-15不好意思老师,我想问一下,我在你讲了几堂课里听你说借代只是一种符号,代表的只是金额的减少或增加,那是不是借就一定是指银行,贷就一定是指需要贷款的那一方呀?

同学29368083·2022-02-15其他货币资金和银行存款的区别

易、·2022-02-15普通诉讼时效不是3年吗?为什么要选D

A金玲·2022-02-1512月1日是第六个月,不是最后六个月的范围呀?

A金玲·2022-02-15对这个问题有点不清晰。

暖心·2022-02-15

点击进入江西初级会计考试准考证打印入口

帮考网校·2022-02-142022年初级会计职称考试《经济法基础》每日一练0215

帮考网校·2022-02-152022年初级会计职称考试《初级会计实务》每日一练0215

帮考网校·2022-02-15如何获取自己2022年初级会计考试考场信息?

帮考网校·2022-02-15预约:2022年初级会计考试准考证打印入口

帮考网校·2022-02-15最全初级会计准考证打印流程!收藏

帮考网校·2022-02-152022年初级会计职称考试《初级会计实务》章节练习题精选0215

帮考网校·2022-02-15初级会计考试准考证打印有这些要求!

帮考网校·2022-04-082022年初级会计职称考试《经济法基础》历年真题精选0215

帮考网校·2022-02-152022年初级会计职称考试《经济法基础》模拟试题0215

帮考网校·2022-02-15

初级会计 模拟接近考题

你在我的航程中你在我的视线里·2024-02-102018初级会计信息

chaniuduan·2024-02-102018初级会计考233

chaniuduan·2024-02-102018初级会计实务例题

chanyiman·2024-02-10初级会计中收入确认

chanbingbeng·2024-02-102018初级会计录取方式

bihaoluo·2024-02-10初级会计实务票据总结

canjinsuan·2024-02-10初级会计职称全程

chaniuduan·2024-02-10初级会计证没过

chaniuduan·2024-02-10初级会计考试心态文章

chaniuduan·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料